華安基金:A股縮量調整,創業板50指數下跌1.76%

過去一週(6月17日-6月21日)市場延續震盪下跌走勢,主要指數收跌:上證綜指下跌1.14%,深證成指下跌2.03%,創業板50指數下跌1.76%。交易面,全A日均成交額從約7500億下降至7100億,週五當日下滑至6200億元,市場風險偏好進入較低區間。資金方面,外資呈現淨流出態勢,因美元指數走強、5月國內經濟數據偏弱等因素,人民幣兌美元彙率從7.27貶至7.29左右,一週陸股通淨流出161億元。

行業方面,“科創板八條”落地,受AI產業需求、蘋果換機等催化,A股電子、通信板塊表現靠前,分別上漲1.86%和1.28%。此外,茅台批價下跌、零食降價等事件引發投資者對消費品的擔憂,傳統行業如商貿零售、食品飲料等板塊出現較大下跌;此外地產產業鏈持續回調,房地產及輕工製造等板塊跌幅居前。

5月宏觀經濟數據顯示基本面改善偏緩,特別是金融數據的偏弱表現,加劇了市場對於經濟複蘇力度的擔憂。社零當月同比+3.7%,社零增速小幅加快一方面有基數回落的支撐,另一方面也有假期錯位情況下對當月消費的帶動作用。固投累計同比4.0%,增速略有放緩,其中製造業“一枝獨秀”,而基建和房地產雙雙回落。供給端,工業生產有所放緩,服務業提速。從政策方面來看,5月以來國內地產調控持續放鬆,政策支持力度持續加大。科技扶持政策加碼,“科創板八條”公佈,助力硬科技企業科創板上市,政策向科技成長傾斜。

華安基金指數與量化投資部認為,市場在縮量調整中逐步積蓄動能,後續更明確的基本面改善信號或將支撐市場的進一步改善。國家對於科技成長的扶持持續加碼,對於基本面改善的成長板塊,如電子,創業板50指數最新的行業分佈中電子板塊的權重有所提升。此外,創業板權重行業電力設備新能源,受益於電力改革深化和“以舊換新”政策加速落地,投資機會或進一步顯現,創業板50ETF(159949)值得持續關注。

創業板50指數(399673.SZ)權重行業觀察

l 電力設備新能源

光伏:從需求端來看,6月全球組件排產54.39GW,環比-4.5%,國內組件排產49.95GW,環比-3.0%,主要原因在於終端客戶的觀望情緒以及主產業鏈當前盈利處於較低水位。我們認為當前產業鏈價格不具備持續性,矽片進入去庫週期後單瓦盈利可能會逐步修復。矽料環節如果價格持續處於當前位置,後續行業檢修、停產規模會進一步擴大,直至行業庫存繼續回落,屆時矽料價格也有望隨之修復。

新能源汽車:5月銷量95.5萬輛,同比33.3%,環比12.4%,滲透率35.4%,環比-0.6pct;1-5月累計銷量389.5萬輛,累計同比32.6%;預計6月批發100萬輛,7月季度初終端交付會放鬆但排產預計環比持平。從排產數據看,6月受益於儲能修復疊加整車排產季度末衝高,鋰電排產環比繼續提升0%-7%,產業鏈開工率繼續提升, 5月起行業超過70%,龍頭公司提升至80%以上。

l 醫藥生物

醫療器械:自2020年以來,全國各地開始逐漸重視醫療補短板和新基建。今年醫療設備領域迎來較多利好政策,3月7日國務院發佈《推動大規模設備更新和消費品以舊換新行動方案》,其中提及“加強優質高效醫療衛生服務體系建設,推進醫療衛生機構裝備和信息化設施迭代升級,鼓勵具備條件的醫療機構加快醫學影像、放射治療、遠程診療、手術機器人等醫療裝備更新改造。推動醫療機構病房改造提升,補齊病房環境與設施短板”。此後各省陸續發佈設備更新相關的實施方案,醫療設備是其中重要方向之一。近期,各省開始陸續落地醫療設備更新具體項目統計,以廣東省為例,6月12日發佈了《廣東省醫療衛生領域設備更新有關項目可行性研究報告審批前公示》,總投資額約為53.94億元;資金來源為申請中央投資24.2億元,其餘資金由使用單位自籌,省、市、縣(市、區)財政及地方政府專項債券等解決;建設期限為2024年12月;涉及醫院範圍包括廣東省重點醫院、縣域醫共體、城市二級醫院、公共衛生機構等。總體來看,當前醫療設備更新已到各省開始出台具體規劃階段,後續全國總投資額值得期待,資金來源較為多元化,隨著後續政策推進,增量訂單有望逐步落地。

創新藥:“科特估”背景下重塑低估的醫藥科技企業估值。2022年11月,證監會首次提出“探索建立具有中國特色的估值體系,促進市場資源配置功能更好發揮”以來,“中特估”體系逐步建立、成熟、完善。自其建立以來,一大批低估值、高股息的優質央國企資產在資本市場被重新定價,有利於促進其優化資源配置、提高效益效率及股東權益。“科特估”概念是“中特估”的衍生,即“科技特色估值”的簡稱,包括“優勢製造、中國自造和先進智造”三個方面。“科特估”與“中特估”的概念有異曲同工之妙,前者可被視為後者在科技創新領域的延伸和深化。在政策大力扶持下,“科特估”行業近年來不斷髮展和轉型升級,有助於推動低估值的科技創新股價值重塑。從醫藥細分領域來看,創新藥、生物技術等新質生產力均屬於知識技術密集型產業,行業空間大,但估值相對於美股仍有較大提升空間。未來隨著創新扶持政策的不斷落地、創新成果在業績層面逐步兌現,“醫藥科特估”板塊將有望修復估值水平,改善融資可得性。

l 電子

消費電子:4月國內智能手機出貨量2266.8萬部,同比增長25.5%,考慮到618刺激消費電子銷量,並且今年618取消預售機制,備貨節奏提前至四月開始,廠商較為積極樂觀。

半導體:5月24日,國家集成電路產業投資基金三期股份有限公司成立,註冊資本3440億人民幣,此次大基金三期,除了延續對半導體設備和材料的支持外, 更有可能將HBM等高附加值 DRAM 芯片列為重點投資對象。全球晶圓代工龍頭台積電4月合併營收 2360.21 億元新台幣,單月營收規模曆史次高,單月營收同比增長59.6%,同比增速連續4 個月為正,反彈趨勢明顯。整體來看,半導體行業或已經走出穀底,行業景氣度逐級回升,建議持續關注。

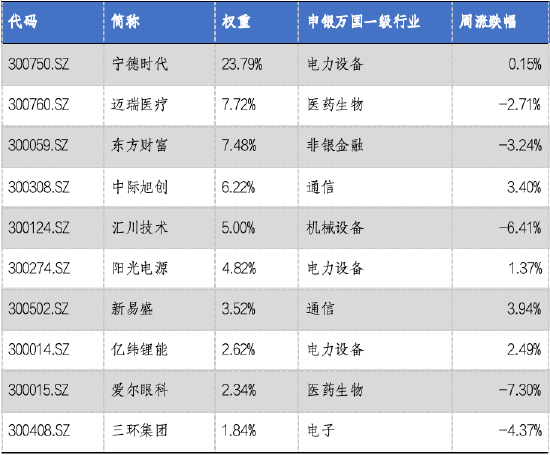

創業板50中前十權重股表現情況

數據來源:Wind,華安基金,截至2024/6/21

風險提示:以上僅為標的指數當前成份股分佈的客觀介紹,不構成任何投資建議,不作為投資收益的保證。指數公司後續可能對指數編製方案進行調整,指數成份股的構成和權重可能會動態變化,請關注部分指數成份股權重較大、集中度較高的風險。基金管理公司不保證本基金一定盈利,也不保證最低收益。基金的過往業績並不預示其未來表現,基金管理人管理的其他基金的業績並不構成基金業績表現的保證。基金產品收益存在波動風險,投資需謹慎,詳情請認真閱讀基金的基金合同、招募說明書等基金法律文件。