什麼?!大額存單停售?

金融市場的矛盾普遍存在著。

央行報告顯示,2024年前五個月,人民幣存款增加9萬億元,其中,住戶存款增加7.13萬億元。

2023年,國有六大行存款總額合計達133.61萬億元,在21家上市銀行中占比近八成。與2022年相比,增長14.34萬億元,增幅達12.03%。按照中國14億人口計算,相當於每人存款增加1萬元。

一方面,大家越來越愛存錢;另一方面,近兩年來,銀行存款利率經曆了多次下調。

現在,3年期定期存款已進入“1%”時代,就連5年期定期都只能勉強站住了2%。

隨之而來的,面對息差收窄壓力,多家銀行不約而同走上了壓縮存款利率成本之路,銀行高息存款產品限量、下架。

自去年銀行存款利率多次下調後,兼具穩定性和高收益的大額存單是現今許多儲戶的最愛。不過,多家銀行近日卻傳出大額存單停售的消息。

低利率環境已經是雖遲但到的必然,資產配置勢在必行。

如何理解低利率時代?

短期看,經濟增速放緩往往敦促當局轉向寬鬆的經濟政策,帶動利率下行,例如日本央行1991~1995年期間將政策性利率自約8%快速下調至0.5%。

長期看,利率總體下降實質上意味著經濟增長潛力下降要求融資成本同步下行。

因為整體資產的實際收益率下降,低利率環境會對資產配置帶來不少新的挑戰。同時,低利率意味著流動性供給相對需求更為充裕,經常會出現“資產荒”的情況。海外不少發達經濟體都經曆過長期的低利率環境。

低利率時代,資產配置怎麼做?

2023年巴菲特股東大會上,巴菲特直言不諱,“經濟的令人難以置信的(飆升)時期正在結束,預計未來大多數業務收益可能會走低。”一語道破高β時代的漸行漸遠。

隨著央行連續降低政策利率,國債、企業債利率隨之回落,債券經曆長牛行情。其中短端隨政策利率更快調整到位,之後隨著長端利率下降,收益率曲線逐步走平。

而在零利率甚至負利率時代開啟後,債券收益率進一步回落空間有限,如果經濟邊際改善,也容易出現短期反彈。

最近,從投資者對於30年、50年期超長國債的搶購熱情中也能看出,一方面,投資者對於低風險理財的饑渴;另一方面,也夾雜著對未來利率進一步走低的擔憂。

不過,超長國債有一個隱性的缺點,就是時間太長。萬一中途需要提前贖回,投資者就必須要承擔一部分未來的利息損失。

對於追求風險較低的投資者而言,不只限於超長期特別國債,還有一類主要投資於固定收益類資產的產品——短債基金。

此外,同業存單同樣也是一種存款類金融產品,是存款類金融機構在全國銀行間市場上發行的記賬式定期存款憑證。當銀行資金緊張時,用自己的存款作為擔保跟市場借錢。

不過同業存單的交易主體是機構投資者,包括商業銀行、各類資管機構、保險機構、證券公司、境外機構投資者等等,個人投資者無法參與。

作為大額存單的“平替”,同業存單指數基金尤其適合低風險偏好的個人投資者作為理財工具或是現金管理工具,如果大家手中有閑錢,一時搶不到大額存單產品,不妨考慮同業存單基金。

一起做好資產配置

迎接低利率時代

風險提示:

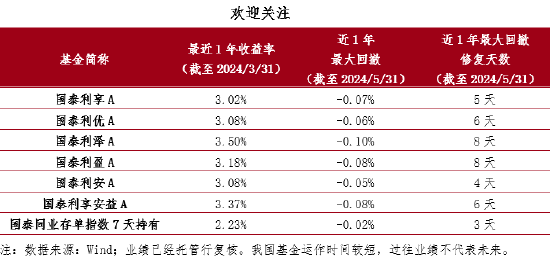

文中提及基金及其全部同類基金自2019年至2023年業績及業績基準業績如下:國泰利享A(成立日期2018/12/03,業績比較基準為80%*中債總財富(1-3年)指數收益率+20%一年期定期存款利率(稅後),陶然自2020/07/07管理至今,丁士恒自2020/05/15管理至今): 3.09%/3.39%,2.50%/2.37%,4.40%/3.27%,2.60%/2.49%,3.27%/2.59%;國泰利優A(成立日期2021/06/22,業績比較基準為100%*中債綜合財富(1年以下)指數收益率,陶然自2021/06/22管理至今):2.20%/1.38%,2.70%/2.34%,3.55%/2.63%;國泰利澤A(成立日期2021/08/31,業績比較基準為80%*中債總財富(1-3年)指數收益率+20%一年期定期存款利率(稅後),陶然自2021/08/31管理至今):1.45%/0.97%,3.00%/2.48%,4.03%/2.59%;國泰利享安益短債債券A(成立日期2022/12/09,業績比較基準為90%*中債-綜合財富(1年以下)指數收益率+10%*一年期定期存款基準利率(稅後),陳育潔自2022/12/09管理至今,丁士恒自2022/12/09管理至今):0.23%/0.17%,3.73%/2.52%;國泰利安A(成立日期2022/12/05,業績比較基準為中債總財富(1-3年)指數收益率*80%+一年期定期存款利率(稅後)*20%,陶然自2022/12/05管理至今):0.37%/0.23%,3.36%/2.59%;國泰利盈A(成立日期2022/11/22,業績比較基準為中債總財富(1-3年)指數收益率*80%+一年期定期存款基準利率(稅後)*20%,陶然自2022/11/22管理至今):0.32%/0.26%,3.56%/2.59%。國泰中證同業存單AAA指數7天持有期基金(成立日期2022/05/30,業績比較基準為95%*中證同業存單AAA指數收益率+5%*銀行人民幣一年定期存款利率(稅後),陶然自2022/05/30管理至今)自成立以來至2023年底業績及業績基準業績如下:1.26%/1.14%,2.33%/2,47%。

數據來源:產品定期報告,國泰基金,數據截至2023/12/31。

風險提示:文章觀點僅供參考,會隨市場環境變化而變動,不構成任何投資建議或承諾。基金管理人承諾以誠實信用、勤勉盡責的原則管理和運用基金資產,但不保證基金一定盈利,也不保證最低收益。文中提及的國泰利享中短債、國泰利安中短債、國泰利享安益短債、國泰利優30天短債、國泰利盈60天中短債、國泰利澤90天中短債為債券型基金,其長期平均風險和預期收益率理論上低於股票型基金、混合型基金,高於貨幣市場基金。文中提及的國泰同業存單指數基金理論上預期風險與收益低於股票型基金、偏股混合型基金,高於貨幣市場基金。本基金主要投資於同業存單,存在一定的違約風險、信用風險及利率風險。基金份額淨值可能因市場中的各類投資品種的價格變化而出現一定幅度的波動。投資者購買本基金可能承擔淨值波動或本金虧損的風險。本基金份額持有人持有的每筆基金份額最短持有期間為7天,在最短持有期限內投資者不能提出贖回或轉換轉出申請,即投資者要考慮最短持有期限屆滿不能贖回及轉換轉出的風險。其預期風險和預期收益低於股票型基金、混合型基金、債券型基金。投資有風險,投資者在進行投資決策前,應仔細閱讀本基金的《招募說明書》和《基金合同》等法律文件,根據個人風險承受能力選擇合適的產品。基金有風險,投資須謹慎。