萬科A逼近前低,板塊回撤22%,三大積極信號湧現,地產何時反攻?

2024年以來中央穩地產信號明確,一線城市購房政策整體寬鬆,限購政策邊際打開,首付比及房貸利率均降至曆史低值。尤其是今年二季度以來,各地陸續優化房地產政策,優化政策加碼下,一線城市樓市成交有所回暖,6月成交表現極為明顯。

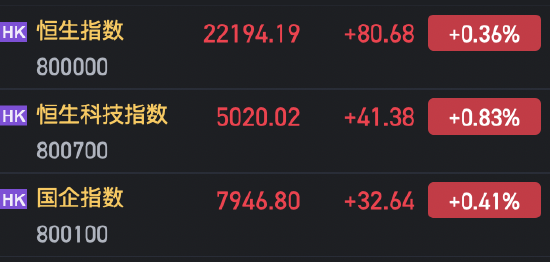

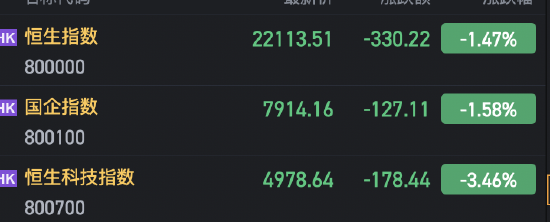

從行情來看,地產板塊本輪下探逼近前期低點。今日(7月8日),萬科A收跌3.05%錄得三連陰逼近前期低點,表徵A股龍頭地產行情的地產ETF(159707)場內價格跌逾3%,逼近曆史低點,其標的指數——中證800地產指數自5月22日創下階段新高後震盪下行,截至今日累計回撤22.08%。

為何樓市的複蘇跡象沒有持續反饋至板塊行情?短期來看,或有兩點原因:一是近期大盤整體流動性欠佳,市場賺錢效應整體減弱;二是部分龍頭地產再陷信用風波所致。中長期看,機構認為板塊當前已回撤接近4月低點,疊加7月政策窗口期,以及樓市複蘇跡象,對板塊表現可以適度樂觀,在配置上或可重點關注優質房企。

【一線樓市齊創階段新高,軟著陸概率提高】

新房市場方面,克而瑞數據顯示,6月北京、上海、廣州和深圳新建商品住宅分別成交43萬平方米、81萬平方米、83萬平方米和39萬平方米,環比分別增加21%、66%、48%和38%,成交面積均創年內單月新高。

二手房市場的表現更為突出,6月北上廣深二手房網簽量分別創下15個月、36個月、14個月、40個月新高。在高基數的背景下,1月至5月重點城市二手房成交量同比下降12.9%。不過,6月以來二手房周均成交套數較5月周均套數增長14.5%,較上年同期增長24.1%。

中指研究院認為,下半年一線城市在政策優化帶動下,新房成交規模有望溫和修復;二線、三四線城市低基數效應明顯減弱,新房成交面積同比降幅或將明顯收窄。短期來看,一線城市政策仍具備較大優化空間,隨著下半年政策端持續發力,一線城市市場情緒有望繼續好轉,從而帶動新房成交規模溫和修復;二線、三四線城市政策優化空間不足,市場情緒整體或難有明顯改觀,市場活躍度預計將保持在低位。

長江證券表示,行業仍在尋找新均衡,今年前幾月下行壓力加大,政策天花板也相應打開;雖然趨勢性反轉還需時間,但行業量的急跌階段正在過去,Q2 開始跌幅將逐步收斂,房價進一步下跌空間也相對收斂,基本面軟著陸的概率明顯提高,有望驅動地產股估值修復。

【三大積極信號湧現,板塊左側博弈風險或降低】

西部證券在近期研報中回顧三輪地產週期總結髮現,由政策鬆綁到基本面兌現是地產板塊行情的主線,基本面表現是收益的核心。以政策為方向,基本面為核心的原則,西部證券梳理了近期行業三大積極信號:

1、政策將消化存量納入考量,儘管收儲等政策落地節奏偏慢,但應該更關注政策導向轉變的信號以及方向意義。

2、進入2024年,國債收益率與租金收益率差額開始收窄,房價估值得到支撐。

3、二手房市場熱度提升,部分核心城市在517政策後出現22年以來政策放鬆後少見的成交熱度持續提升現象,向低能級城市以及新房市場傳遞信心。

針對當前板塊行情,西部證券指出,中期來看板塊經曆深度下跌,基本面下行節奏放緩,左側博弈風險有所降低。

政策方向來看,中期仍可樂觀看待,若基本面走弱將催生新政策出台並加速收儲動作執行;

基本面來看,二手房市場出現成交量回升,租售比修復背景下,行業下行壓力得到緩解,後續需關注7月進入淡季後市場熱度延續性,以及熱度向低能級城市及新房傳遞的節奏;

交易層面來看,二手房市場及高能級城市修復具備相對確定性,建議關注核心城市土儲高占比房企及二手中介行情。

配置上,平安證券表示,地產板塊已回撤至4月低點,疊加近期成交持續好轉,7月低基數下重點城市新房銷售存在轉正可能性,以及7月重要會議窗口期,無論是新的政策還是收儲加速落地仍值得期待,短期建議投資者保持倉位,對板塊表現可以適度樂觀,建議關注積極優化土儲、具備基本面支撐、估值修復空間仍大的優質房企。

佈局央國企及優質房企,建議重點關注地產ETF(159707)。資料顯示,地產ETF(159707)跟蹤中證800地產指數,彙集市場12只頭部優質房企,在投資方向上具有明顯的頭部集中度優勢,前十大成份股權重超9成,央國企含量高!地產ETF(159707)也是目前市場上唯一跟蹤中證800地產指數的行業ETF,具備稀缺性與辨識度。

數據來源:滬深交易所、中證指數公司、Wind等,截至2024.7.8。

風險提示:地產ETF被動跟蹤中證800地產指數,該指數基日為2004.12.31,發佈日期為2012.12.21,指數成份股構成根據該指數編製規則適時調整,其回測曆史業績不預示指數未來表現。文中指數成份股僅作展示,個股描述不作為任何形式的投資建議,也不代表管理人旗下任何基金的持倉信息和交易動向。基金管理人評估的該基金風險等級為R3-中風險,適宜平衡型(C3)及以上投資者。任何在本文出現的信息(包括但不限於個股、評論、預測、圖表、指標、理論、任何形式的表述等)均只作為參考,投資人須對任何自主決定的投資行為負責。另,本文中的任何觀點、分析及預測不構成對閱讀者任何形式的投資建議,亦不對因使用本文內容所引發的直接或間接損失負任何責任。基金投資有風險,基金的過往業績並不代表其未來表現,基金管理人管理的其他基金的業績並不構成基金業績表現的保證,基金投資需謹慎。