中加基金權益週報︱A股情緒持續低迷,短期重視業績影響

市場回顧

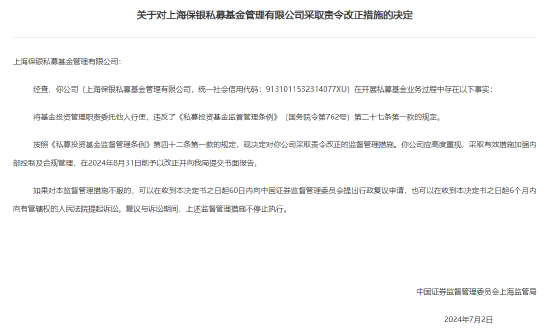

上週A股主要指數均下跌,情緒低迷。

31個申萬一級行業中,有色金屬(2.61%)商業貿易(2.43%)和鋼鐵(1.92%)居漲幅前二。國防軍工(-3.75%)、機械設備(-3.52%)和美容護理(-3.46%)居跌幅前三。

A股主要指數週漲跌幅(%)

資料來源:wind;統計區間:2024/07/01-2024/07/05

資料來源:wind;統計區間:2024/07/01-2024/07/05申萬一級行業周漲跌幅(%)

資料來源:wind;統計區間:2024/07/01-2024/07/05

資料來源:wind;統計區間:2024/07/01-2024/07/05宏觀數據分析

美國6月新增非農就業20.6萬,預期19萬,且前兩個月數據合計下修11.1萬。失業率4.1%,高於預期值和前值的4.0%,創過去32個月新高。平均時薪環比0.3%,略低於前值的0.4%。本次新增非農就業雖略超預期,但結構不佳:健康保健服務和政府部門貢獻了約74%的新增就業。前期偏強的休閑和酒店、零售、專業和商業服務新增均疲軟。整體看,就業和薪資回落,後續帶動通脹回落概率很大,如果就業和通脹代表的名義增長回落,美聯儲可能會進行預防性降息。後續需持續觀察相關數據。非農數據公佈後,美股和黃金上漲,美元指數和美債收益率下行,美聯儲降息預期升溫。市場中較樂觀的預期已經拉到年內降息2次,9月進行第一次降息。但仍應注意到現在美國經濟韌性仍強現狀,美聯儲也在不斷進行預期管理,仍有待於跟蹤相關數據。

股市策略展望

上週A股市場交易情緒繼續衰減。從基本面看,目前內需仍弱,政策預期較低。從資金面看,上週外資淨流出139.5億元。其他方面新發基金及兩融資金等依然偏弱,ETF數據由於“國家隊”托市行為繼續放量。

由於連續數月新出經濟數據均不超預期、地緣政治利空頻出和外需回落等原因,市場繼續交易三季度基本面下修。市場交易情緒低迷,縮量程度已經甚於年初,A股市場部分估值和交易指標已經重新回到曆史較為極端水平。在“國家隊”持續托市行為和活躍資金的交易行為下總體仍以結構性機會為主。短期內,有以下因素值得注意,一是美國正式進入大選期,在此美國經濟數據小幅走弱,降息預期提高的時間點,兩黨候選人大概率會加強貿易保護主義方面側重,繼續傷害A股出口鏈情緒。二是三中全會臨近,雖然政策預期目前偏低但是基於預期的炒作仍會反複(尤其在科技方面)。三是中報季臨近,高中報預期的行業標的也會有機會,且在其他方向嚴重缺乏催化時業績的影響力會提高。仍可維持市場沒有有重大下行風險的判斷,結合後續國際地緣政治不確定性仍大的情況,應繼續對經濟定位弱複蘇,抓結構性機會,短期尋找具有alpha或者中長期beta層面看好的標的。行業上,對於偏防禦的紅利類行業,繼續建議作為底倉配置一部分(高估值和擁擠度下開始調整,但避險邏輯未破,調整幅度不深,資金參與意願仍濃厚,逢調整配置,建議配置有獨特催化的能源公用、低估值銀行和強避險屬性的貴金屬、或現金流充足有分紅提升預期的標的等)。而對於進攻性較強的多數標的,以尋找低位、確定性較好和情緒面強勢的(較熱的科技類標的需注意公司基本面情況,根據基本面的不同確定參與節奏,隨著中報季的臨近可能基於真實景氣度的投資會更加占優,如光模塊、新型電網等。出口鏈方面,高企的運價、美國經濟數據邊際走弱和地緣政治風險使市場對5月後的出口預期降低,需要加強關注個股alpha)配置為主。

風險提示:本材料的信息均來源於已公開的資料,對信息的準確性、完整性或可靠性不作任何保證。本材料中的觀點、分析僅代表公司研究團隊觀點,在任何情況下本文中的信息或表達的意見並不構成實際投資結果,也不構成任何對投資人的投資建議和擔保。任何媒體、網站、個人未經本公司授權不得轉載。