ETF日報:中證全指通信設備指數當前的市盈率(TTM)為29.08x,位於上市以來18.68%分位,關注通信ETF

7月9日,A股早盤震盪下跌,滬指退守2900點,午後三大指數絕地反擊,均收漲逾1%,量能同步放大,TMT行業全面爆發,市場逾4200股上漲。上證指數收漲1.26%報2959.37點,深證成指漲1.68%報8705.94點,創業板指漲1.43%報1652.12點,科創50指數漲2.51%報709.89點,北證50指數漲1.35%,萬得全A漲1.6%,萬得雙創漲2.08%。市場成交額7271.6億元,較上一日放大明顯。

通信ETF(515880)今日強勢領漲,截至收盤+5.87%,盤中一度漲超6%,全部成分股均錄得正收益,且漲幅高於滬指。全天主力資金(單筆成交額100萬元以上)淨流入4,301.93萬元,居全市場第一梯隊。

據開源證券統計,通信行業在7月券商金股中的整體權重較6月提升1.8%,在各行業中排名第三;7月權重為5.1%,排名第七。光模塊、光器件頭部企業中際旭創、新易盛、天孚通信等均被多家券商作為金股推薦,預計市場關注度將持續上升。

上週在上海召開的世界人工智能大會(WAIC)全方位展現了AI上下遊的最新研發成果和創新產品,參展廠商涵蓋上遊芯片、服務器、數據中心,中遊大模型,及下遊AI應用。工信部稱,我國已培育了421家國家級智能製造示範工廠,萬餘家省級數字化車間和智能工廠,推動製造業高端化、智能化、綠色化發展。人工智能企業數量超過了4500家,算力規模位居全球第二。在應用側,參展的場景包含智能支付(支付寶)、L4無人駕駛出租車(上汽賽可/小馬智行)、垂直起降航空器(峰飛航空科技)等。

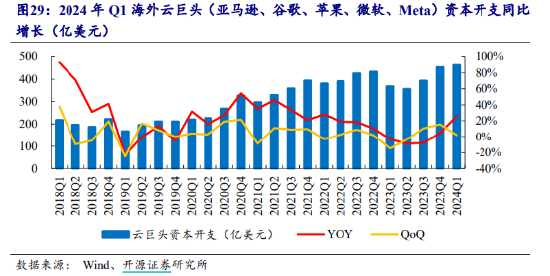

在AI時代,數據中心的東西向流量將大幅增加,通信效率成為研發效率的重要保障,光模塊的重要性日益凸顯。華為數據通信產品線總裁王雷在星河AI網絡主題峰會上提到,光模塊是AI訓練網絡中最易出現的故障點,很大程度上決定著大模型訓練效率的高低。隨著模型複雜度的不斷提升和推理側需求的逐步釋放,包括光模塊在內的基礎設施的迭代需求也會持續增加。據統計,24Q1海外雲廠商(亞馬遜、Google、蘋果、微軟、Meta)的資本開支為463億美元,同比增長25.7%,環比增長2.1%,且均表示會繼續增大對AI領域的投資力度。

估值方面,中證全指通信設備指數當前的市盈率(TTM)為29.08x,位於上市以來18.68%分位。感興趣的投資者可關注通信ETF(515880)未來的投資機會。

來源:wind

半導體芯片板塊今日漲幅居前,集成電路ETF(159546)、芯片ETF(512760)和半導體設備ETF(159516)分別收漲4.66%、4.10%和3.58%。

上週五盤後,海通證券與國泰君安均發佈公告稱,公司子公司擬聯合各自股東和關聯方,共同參與投資設立上海三大先導產業母基金,總規模約890億元,其中集成電路母基金、人工智能母基金的規模分別為450.01億元、225.01億元。從投向看,集成電路母基金將重點投向集成電路設計、製造和封測、裝備材料和零部件等領域;而人工智能母基金將重點投向智能芯片、智能軟件、自動駕駛、智能機器人等人工智能相關領域。

芯片產能方面,據行業組織SEMI估計,到2025年,中國芯片製造商的產能將增加14%,是世界其他地區增幅的兩倍多,達到2025年每月1,010萬片晶圓,約占全球總產量的三分之一。ASML CEO 克里斯托夫·富凱在接受採訪時稱,包括德國汽車行業在內的芯片買家需要中國芯片製造商目前正在投資的老一代芯片,而歐洲的產能目前尚不滿足其自身需求的一半。

就產品和庫存週期來看,截至5月,全球/中國半導體銷售額已經連續7個月增長,而海外產成品庫存持續下行,驅動行業重回需求增長的複蘇區間。

據聯儲證券統計,全球主流機構大都對今年半導體銷售情況保持樂觀。WSTS 在6月發佈最新預測將2024年半導體銷售額增長速度從13.1%上修到16%,預計今年全球半導體市場將達到6,110億美元,2025年半導體市場將增長12.5%,達到6,870億美元。

感興趣的投資者可持續關注景氣修復帶來的行情,考慮佈局集成電路ETF(159546)、芯片ETF(512760)和半導體設備ETF(159516)。

>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>

截至上週末,全國生豬出欄均價為18.49元/公斤,環比上週+4.46%。經過養殖戶短期拋售後,生豬供給緊張局面持續,豬價淡季重回18元/公斤以上。近期,養殖龍頭公司公佈二季度業績預告,上半年歸母淨利潤-12.0億元,去年同期為-29.8億元;其中二季度扭虧為盈,實現歸母淨利潤7.5億元,略超預期,去年同期為-13.0億元。公司業績扭虧源於豬價上行、成本改善,而業績超預期表現因生豬養殖生產管理優化快速兌現。

廣發證券指出,對比屠宰量、飼料銷量數據,相較於往年,2024年2季度整體二次育肥、壓欄的參與量有限。弱需求、弱預期之下,5月以來的豬價上漲更多反映了供給端的實質性減少。前期仔豬出生量的減少致使出欄下降,這是前期豬價上漲的真正原因。

圖:對比屠宰量、飼料銷量數據,相較於往年,24年2季度整體二次育肥、壓欄的參與量有限

來源:廣發證券

關於後續豬價判斷。從供給端出發,市場擔憂後續還有一波增重,或會彌補部分產能缺口;但樂觀來看,體重或彌補不了產能缺口。生豬存欄創近4年新低,產能去化比較到位。還需要持續觀測二次育肥的情況。

從需求端出發,市場擔憂消費替代的發生或進一步削弱需求對豬價的支撐。但樂觀來看,根據生豬需求的季節性規律來看,需求環比會逐漸好轉。

整體來看,供應對應的能繁減量拐點尚早,需求的旺季仍可期待。二季度板塊業績有望整體扭虧為盈,目前中證畜牧指數整體點位接近今年2月低點(當時上證綜指僅2635點),即使考慮二次育肥對後續豬週期高度和持續性的影響,目前估值水平或也過於悲觀,具備一定估值修復的空間。感興趣的小夥伴可以繼續關注養殖ETF(159865)。