ETF日報:芯片產業對於新質生產力的發展具有重要意義,芯片ETF、半導體設備ETF和集成電路ETF投資機會顯著

7月15日,今天市場亮點不多,全天僅900股上漲。截至收盤,上證指數漲0.09%報2974.01點,創業板指跌0.63%。A股全天成交6050.6億元,環比再度收窄。

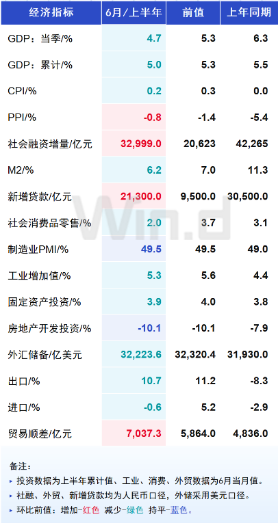

早上統計局披露了半年度經濟數據。上半年GDP按不變價同比增長5.0%,二季度增長4.7%。此外,6月規模以上工業增加值同比增5.3%,預期5.0%,前值5.6%;1-6月固定資產投資同比增3.9%,預期3.9%,前值4%。其中,房地產開發投資同比下降-10.1%,預計-10.2%,前值-10.1%。消費方面,中國6月社會消費品零售總額同比增2%,預期4%,前值3.7%。

統計局表示,二季度經濟運行可以概括為“形有波動、勢仍向好”,短期波動不會改變長期向好大勢。結合PMI和社融來看,當前經濟結構呈現出內需不足的問題,6月社零也明顯低於預期。後續可以關注7月LPR報價是否會有調整,以及重要會議帶來的改革催化。

////

據湧益諮詢,7月14日全國外三元生豬銷售均價為18.87元/kg,周環比增長2.5%。另外仔豬價格繼續回落,15kg仔豬銷售均價為666元/頭,周環比下跌36元/頭,較6月上旬水平下跌超過140元/頭,反映出養殖戶對於未來豬價預期偏向保守。

上半年豬價表現強勢,豬企業績逐步進入兌現階段。包括牧原股份預計上半年實現歸母淨利潤9-11億元,其中二季度實現歸母淨利潤30.8-32.8億元;溫氏股份預計上半年實現歸母淨利潤約12.5-15億元,其中二季度實現歸母淨利潤25-28億元等。

本輪豬價上漲主要反應供給端的下滑,從產能調減的時間和幅度,可推導出當前至2025上半年逐季出欄量同比減少。但同時,行業補欄、復產行為保守,本輪生豬養殖盈利週期有望被拉長。

需求端下半年將逐步進入豬肉消費旺季,後續開學、國慶和年底備貨需求疊加,三四季度是全年生豬消費趨勢回升的階段。當前板塊估值仍處於曆史相對低位,中證畜牧養殖指數PB估值處在曆史17%分位附近,養殖ETF(159865)具備低位佈局價值。

////

上週披露的美國6月CPI同比增長從上月的3.3%進一步回落至3%,低於預期的3.1%;6月CPI環比增長從上月的0%下降至-0.1%,低於預期0.1%,實現2020年5月以來首次轉負。

與此同時,扣除波動較大的食品和能源價格的核心CPI在報告月份上漲了0.1%,同比增長了3.3%,也低於普遍預期和5月份3.4%的增幅,美國CPI已經連續3個月保持下降趨勢,有助於鞏固開啟降息週期的預期。

此外7月份密歇根大學消費者信心指數,從前值的68.2降至七個月低點66.0,逆轉了預期的上升趨勢至68.5,繼續成為支持美聯儲年內降息的理由。

此前鮑威爾表示,美國經濟“不再過熱”,通脹方面的“更多良好數據”將為降低基準政策利率奠定基礎,美聯儲不會等到美國通脹率放緩至2%的目標後才降息,強調就業市場的風險與高通脹的風險基本相當。

短期降息交易升溫,長期美元信用體系走弱,全球黃金儲備持續提升,黃金價格中樞有望持續抬升,看好黃金基金ETF(518800)、黃金股票ETF(517400)的投資機會。

////

芯片ETF(512760)、半導體設備ETF(159516)今天分別上漲0.85%、0.49%,在全市場中排名靠前。消息面上,據中國台灣業界消息,台積電2nm(N2)製程芯片即將試產,有望率先用於蘋果iPhone 17 Pro和其它蘋果產品,優於此前市場預計的第四季度。蘋果的端側模型迭代升級將會帶動相關硬件性能的迭代升級。

上半年OpenAI推出GPT4o,標誌著從單一文本處理擴展到多模態理解和生成的新時代。與此同時,端側模型已經被應用於多種場景。隨著端側計算能力進一步增強和AI技術持續發展,它將在更多的領域中發揮重要作用,特別是在需要實時處理和高隱私要求的應用場景中。算力芯片迭代迅速,算力產能供應持續緊缺,AI正帶動板塊進入新的成長期。

2024年5月大基金三期成立,規模超越一期和二期。半導體設備和材料板塊中,目前國產化率較低的環節有望得到政策關注。另外,在HBM、AI芯片、先進製造與先進封裝等戰略性前沿方向上,國內廠商技術和產能還不足,較少實現高端突破,同樣有望得到政策的進一步支持。

今年以來,半導體行業需求回暖及廠商持續推進庫存去化,板塊Q1業績明顯反彈,存儲、功率半導體等部分產品價格出現明顯回升。中報業績方面,板塊整體業績預告披露積極,瀾起科技、韋爾股份等IC設計龍頭企業24Q2業績實現同比、環比增長。在行業景氣度恢復的情況下,行業有較強業績支撐。

AI大模型持續推進,AI手機、PC開啟行業新週期。受大基金三期成立驅動,先進晶圓代工、半導體設備、材料等細分板塊國產替代進程值得關注。芯片產業對於新質生產力的發展具有重要意義,芯片ETF(512760)、半導體設備ETF(159516)和集成電路ETF(159546)投資機會顯著。

////

煤炭ETF(515220)在上週五下跌後有所反彈,收漲1.73%。從目前已出業績預告的公司來看,由於Q2煤價下跌,限產以及資源稅率上調等因素在內的成本費用增加,部分公司業績表現低於預期,或是近期煤炭板塊表現不佳的原因之一。

動力煤方面,近期隨著各地相繼出梅,江南、華南等地出現高溫天氣,電廠日耗回升,市場交易情緒改善。預計隨著氣溫繼續升高,以及貿易商和電廠庫存消耗,煤價有望逐步企穩回升。焦煤方面,雖然終端需求將進入季節性淡季,但供給端製約尚存,同時焦煤各環節庫存水平較低對煤價形成進一步支撐,而下半年隨著各項政策落地,焦煤價格具備向上彈性。

當前煤炭板塊最主要的配置邏輯還是高股息。從中長期視角看,能源轉型、“雙碳”背景下,煤企資本開支持續下降,未來3~5年全球煤炭供給難有增長,需求整體穩健,煤企高利潤有望長期持續。煤炭板塊股息率長期保持在6%以上,受前期板塊強勢影響股息率有所下降。在板塊近期迎來回調的前提下,高盈利和現金流及分紅的優勢有望持續顯現。感興趣的投資者可以關注煤炭ETF(515220),逢低配置。

特約作者:國泰基金