華安基金:市場延續回暖,創業板50指數上漲2.58%

過去一週(7月15日-7月19日)市場延續回暖,主要指數收漲:上證綜指上漲0.37%,深證成指上漲0.56%,創業板50指數上漲2.58%。交易面,A股市場上週流動性縮窄,日均成交由6942億元降至6595億元;北向資金周內共計淨流出193億元,近一個月減持400億元左右。

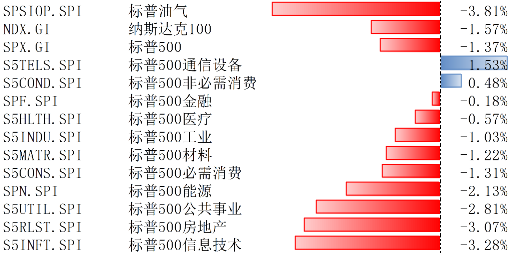

行業方面,申萬31個一級行業有12個行業上漲。商品豬出欄均價連續反彈,部分上市豬企預告上半年扭虧為盈,盈利預期改善帶動農林牧漁板塊上行。消息面上,美國政府新一輪半導體出口管製傳聞引發市場恐慌,通信、計算機等科技板塊震盪下挫。

7月15日至18日,二十屆三中全會在京舉行,全會提出要健全因地製宜發展新質生產力體制機制、以及健全提升產業鏈供應鏈韌性和安全水平制度。我們認為,智能網聯新能源汽車為代表的戰略性新興產業是新質生產力的重要載體(今年政府工作報告已明確提出要鞏固擴大智能網聯新能源汽車產業領先優勢),隨高階自動駕駛、機器人等智能化技術和政策持續推進,汽車板塊(尤其汽車零部件)有望受益。自主研發生產汽車芯片和關鍵零部件為提升汽車產業鏈韌性的關鍵,關注國產化替代背景下掌握核心零件自研能力的主機廠及頭部零部件企業。

華安基金指數與量化投資部認為,國家對於新質生產力發展的關注度持續提升,對於基本面改善的成長板塊,如電子,資金保持了較高關注度,創業板50指數的行業分佈中電子板塊的權重有所提升。此外,創業板權重行業電力設備新能源,受益於電力改革深化和“以舊換新”政策加速落地,投資機會或進一步顯現,創業板50ETF(159949)值得持續關注。

創業板50指數(399673.SZ)權重行業觀察

l 電力設備新能源

光伏:TCL中環與沙特阿拉伯公共投資基金(PIF)全資子公司RELC、VisionIndustries簽署《股東協議》成立合資公司,建設20GW光伏單晶矽片項目,總投資金額約為20.8億美元。晶科與PIF、RELC、VI等簽訂《股東協議》,在沙特阿拉伯王國成立合資公司建設10GW高效電池及組件項目,總投資金額約9.85億美元。光伏產業鏈海外佈局興起,國產設備商迎出海機遇。

新能源汽車:6月國內乘用車銷量為181.2萬輛,環比8.0%,其中新能源銷量為91.9萬輛,環比12.8%,單月滲透率首次突破50%至50.72%;分結構來看,出口延續高景氣度,6月乘用車出口40.3萬輛,同比29.1%,環比1.4%,出口市場PHEV表現亮眼,單月出口2.2萬輛,同比增長1.1倍,上半年出口12.7萬輛,同比增長1.8倍,為新能源產品出海貢獻新動能;分格局來看,自主品牌市場份額不斷上升,6月中國品牌乘用車銷售143.2萬輛,同比18.8%,市場份額同比上升11.5pct至64.6%。

l 醫藥生物

醫療器械:據中國醫藥創新促進會網站消息,7月17日,中國醫藥創新促進會發佈《2024上半年生物醫藥產業運行報告》。2024年上半年,全國共有18934個醫療器械首次獲批上市,其中國產器械18362個,進口器械572個。從產品註冊分類看,3類醫療器械1382個,2類醫療器械6382個,1類醫療器械11170個。當前,設備更新、重症醫學建設等行業政策正在為醫療新基建注入新增量。

創新藥:本期醫藥板塊在經曆近2個月下行後初步出現企穩趨勢,當前時點建議加強對板塊的關注。一方面,2024年政策端在支持層面迎來新的變化,創新藥方面支持創新醫藥高質量發展舉措正逐步落地。另一方面,在美國通脹壓力緩解、就業率走弱的背景下,美聯儲降息預期回升,有望對創新藥估值體繫帶來正面影響。展望未來,行業大環境因素有望逐步改善,同時板塊將迎來業績基數下行階段。

l 電子

消費電子:1)三星、榮耀等主流手機廠商積極建設AI生態,推動AI與智能設備結合發展。三星發佈最新款摺疊屏手機Galaxy Z Fold6、Galaxy Z Flip6 以及 Galaxy Watch Ultra、GalaxyRing 等智能設備;榮耀發佈了Magic V3/Vs3 摺疊屏手機、MagicBook Art 14 輕薄本等新產品。其中Magic V3摺疊屏手機摺疊狀態下機身厚度僅為9.2mm,刷新了智能手機內折摺疊屏的最薄記錄。2)主流手機廠商加速在摺疊屏手機領域佈局,與端側AI深度結合,挖掘更適用於摺疊屏手機的AI功能,同時針對智能手錶、PC等不同的智能設備設計相應的AI功能,軟件與硬件相輔相成,全面賦能智能設備。3)2024 年第二季度,全球PC市場持續複蘇,增長達3%。2024年第二季度,全球個人電腦(PC)市場蓄力增長,台式機和筆記本的出貨量達6280萬台,同比增長3.4%。筆記本(含移動工作站)的出貨量達5000萬台,同比增長4%。台式機(含台式工作站)占整個PC市場總量的 20%,略微增長1%,總出貨量達到1280萬台。隨著向 Windows11的過渡和AIPC的採用,推動更新週期在未來四個季度內加速。(資料來源:Canalys)

半導體:1)當前內存市場表現尤為亮眼,主要受益於高帶寬內存(HBM)的旺盛需求以及AI數據中心對NAND閃存使用量的增長。隨著內存市場的逐漸複蘇,加之企業為即將到來的銷售旺季積極備戰,半導體制造廠的利用率已擺脫去年低穀。2)SEMI預計2024年全球半導體設備總銷售額預計將達到創紀錄的1090億美元。同比增長3.4%。(第三方預測數據僅供參考,不作為投資建議)

汽車電子:2024年以來汽車電子賽道持續調整,充分反應了汽車電子產品在價格上的壓力,以及部分合資客戶銷量下滑帶來的收入壓力;同時2024年以來新勢力銷量在快速爆發,部分汽車電子龍頭客戶結構在快速切換,隨著新客戶規模效應的提升,汽車電子龍頭有望逐步迎來業績拐點。看好隨著新能源汽車滲透率逐步提升,市場格局隨著充分競爭,逐步趨於穩定。

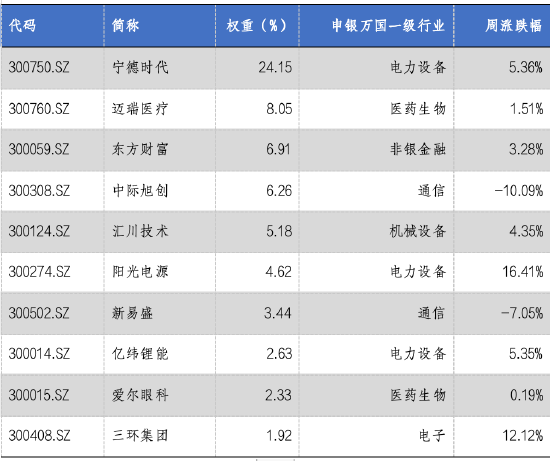

創業板50中前十權重股表現情況

數據來源:Wind,華安基金,截至2024/7/19