ETF日報:目前醫藥板塊處於曆史較低水平,可以適當關注創新藥滬深港ETF

7月23日大盤震盪、午後加速下跌。截至收盤,上證指數跌1.65%報2915.37點,深證成指跌2.97%,創業板指跌3.04%。量能方面,A股全天成交6668.6億元。盤面上,銀行板塊逆市飄紅,有色金屬、電子、醫藥帶頭回調。受醫藥板塊和芯片板塊拖累,科創板表現不佳。

通信ETF(515880)今日收跌2.69%,展望後市,海內外AI需求整體強勁,光模塊迭代升級需求加速,利好國內已有充分技術和客戶積累的頭部廠商。

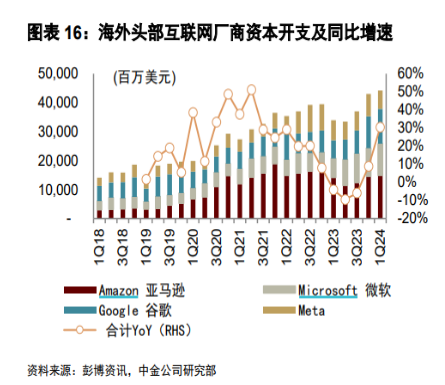

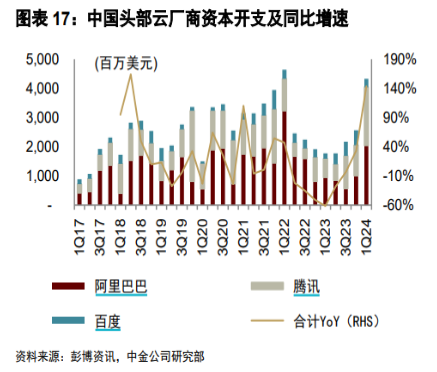

根據中金公司統計,北美Top4雲廠商(亞馬遜、微軟、Google、Meta)今年一季度的資本開支規模合計為442.89億美元,同比(環比)增長30.5%(3.0%),超出彭博一致預期;國內頭部互聯網廠商(騰訊、阿里、百度)的資本開支自去年一季度以來環比持續回暖,今年一季度資本開支合計為43.24億美元,同比(環比)增長142.66%(68.95%)。(風險提示:個股僅供行業基本面說明,非個股推薦,下同)

為應對當前快速增長的AI大模型訓練需求,降延遲、降成本、降功耗或成為未來光模塊的發展趨勢。在此背景下,矽光模塊(SiP)有望實現快速發展。中際旭創在其23年年報中指出,全球SiP市場將在2026年達到近80億美元,有望占到一半的市場份額,與傳統的可插拔光模塊平分市場。此外,線性驅動可插拔光模塊(LPO)也因其低功耗、低延時等特點受到行業關注。當前,國內頭部廠商已在穩步推進SiP和LPO等產品的落地。

受益於海內外行業景氣度提升、需求強勁,此前中際旭創、新易盛等頭部光模塊廠商相繼發佈業績預告稱24H1淨利潤大幅上漲。其中,中際旭創扣非後淨利潤預計同比增長260.13%-320.15%,新易盛預計同比增長185.11%-234.41%。

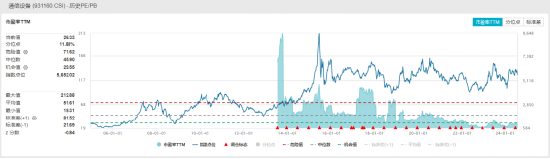

當前,中證全指通信設備指數的市盈率(TTM)為26.33x,位於上市以來11.88%分位,具有較高的安全邊際。通信ETF的持倉涵蓋國內頭部光模塊廠商,是A股在AI產業鏈算力側業績確定性較高的賽道,有望率先享受行業的成長性。感興趣的投資者可關注通信ETF(515880)未來的投資機會。

半導體芯片板塊今日大幅回調,半導體設備ETF(159516)、芯片ETF(512760)、集成電路ETF(159546)分別收跌4.99%、4.82%和4.72%。

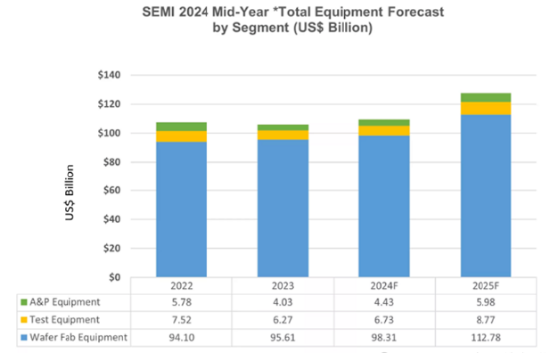

國際半導體產業協會(SEMI)數據顯示,今年全球半導體制造設備銷售額預計將達到1,090億美元,同比增長3.4%,創下行業新高。SEMICON West 2024宣佈,預計2025年半導體設備銷售額將繼續增長,銷售額將再創1,280億美元的新紀錄。SEMI總裁兼首席執行官Ajit Manocha表示:“今年半導體制造設備總銷售額已經開始增長,預計到2025年將實現約17%的強勁增長。全球半導體行業正在展示其強勁的基本面和增長潛力,以支持人工智能浪潮中湧現的各種顛覆性應用。”

在全球供應鏈不確定性增大、國內對算力的重視程度提升的背景下,對國產芯片的長期需求有望增加。當前,國產芯片的性能相對薄弱,據中金公司測算,23H1中國AI服務器芯片的國產化率不足10%,但包括寒武紀、華為昇騰在內的國內AI芯片在表觀數據上正在逐步向英偉達等國際龍頭靠攏。此外,三大運營商自23年下半年以來加大對AI服務器的集采,並向國產芯片傾斜,為芯片產業鏈提供了一定的需求支撐。

隨著AI算力需求的逐步擴張及國產替代的演進,半導體芯片板塊或湧現更多的投資機會。感興趣的投資者可關注並佈局半導體設備ETF(159516)、芯片ETF(512760)、集成電路ETF(159546)。

今日疫苗行業在整個醫藥板塊領跌,疫苗ETF(159643)下跌4.17%、生物醫藥ETF(512290)下跌3.55%、醫療ETF(159828)下跌3.48%。

2021年是疫苗板塊的風水嶺,如果說2021年-2022年是在還2019年-2020年超漲透支的賬,伴隨著疫情紅利的消退;那2023年至今40%的跌幅(比申萬醫藥指數多下跌約15%)則反映了行業內卷誘發價格戰的現狀。

當下出生人口持續下降,儲蓄率持續提高這兩大趨勢直接影響疫苗消費意願,二類苗接種遭遇壓力。同時,疫苗行業競爭玩家不斷增多,存量博弈之下,賽道正在變得愈發擁擠。今年5月流感疫苗價格戰中,某龍頭公司率先將四價流感病毒裂解疫苗統一將中標價格由128下降至88元,下降幅度超30%,其他流感疫苗公司也紛紛降價,由此帶來的影響或將體現在今年的財報中。

這樣的價格戰在2價HPV上早有發生,今年4月底,63元的單價再次刷新了二價HPV疫苗中標價格新低。較最初國內上市300元的定價,國產二價HPV疫苗已經自行砍去了約80%的價格。這直接大大壓縮了相關上市公司的利潤,近期萬泰生物披露了2024年半年度業績預減公告,預計2024年半年度實現歸母淨利潤為2.4億元到2.9萬元,同比減少85.90%到82.96%。萬泰生物透露,疫苗板塊主要產品二價HPV疫苗持續受九價HPV疫苗擴齡以及市場競爭、降庫存等因素影響,銷售收入及利潤較去年同期回落。

消息面方面,昨日,萬泰生物發佈公告稱,其全資子公司萬泰滄海與全球疫苗巨頭葛蘭素史克(GSK)終止合作協議。7月23日,萬泰生物股價開盤低走,收跌7.39%,作為前期疫苗行業中景氣較佳的標的(有9價HPV預期),領跌疫苗板塊。在HPV高價疫苗的開發上,萬泰生物此前或做了“兩手準備”,一方面與GSK合作,一方面自研(仍在有序進行)。

而時至今日,國內九價HPV疫苗賽道也已堪稱擁擠,萬泰之後,康樂衛士、上海博唯、瑞科生物、沃森生物等公司的九價產品均處於臨床III期階段。國產九價HPV疫苗最大的價值在於對於默沙東九價HPV疫苗的國產替代,可如果替代者過多,價格也會驟然下降,可能會出現類似二價HPV被“卷”死的情況。

但也不是所有的疫苗細分賽道都有這樣的景氣憂慮,我國在很多大疫苗品類上存在缺口,如RSV疫苗、B型流腦疫苗、五聯苗、五價輪狀疫苗等,依然存在國產替代的空間。

目前醫藥板塊處於曆史較低水平,可以適當關注創新藥滬深港ETF(517110)。細分行業中創新藥是較為景氣的賽道。創新驅動下,進口替代和國際化依然是國內醫藥行業長期發展趨勢,後續真正有產品力的產品海外落地或為創新藥帶來估值提升的機會。此外,人口老齡化+消費升級的長期邏輯仍然在。

特約作者:國泰基金