大咖研習社|國泰基金朱丹:2024年三季度海外宏觀及資產配置建議

在 “山川共鑒,際會風雲” 國泰基金2024年中期機構策略會上,國際業務部負責人朱丹分享了她對於2024年三季度海外宏觀及資產配置建議。具體觀點如下——

24Q2大類資產表現回顧

二季度表現比較好的是美股和港股。美股是今年表現一直都比較好,又創下了新高。港股相對來說是全球的窪地,二季度出現了低位反彈。可以理解成,全球股市當中,最強勢和低位的同時反彈。

債市方面,中美債市出現了比較大的分化。美債利率不管是短端還是長端的,整體往上抬,呈現熊陡局面。中債恰恰相反,整個長端往下壓了非常多,呈現出牛平。反映出中美現在兩個經濟體,它們的增長通脹的前景,是截然相反的。

外彙市場方面,美元指數還是在走強,說明美國經濟相比於全球其他國家,還是有韌性。同時在美元走強大背景下,人民幣也沒有走貶,主要是因為央行堅持維護人民幣的彙率。

大宗商品方面,二季度有一些超跌的品種,出現了明顯的反彈。比如說天然氣,但是整體的其他的品種,黃金、原油還是處在震盪局面,沒有出現大幅的上漲。銅比較特殊,四五月份曾經有過一個逼倉,漲幅比較明顯,除此之外除了事件性的,整體大宗商品的市場,還是以寬幅震盪為主。

另類方面,比特幣是全球流動性的標尺。比特幣的價格二季度是回落的,說明二季度整體的海外的流動性環境沒有想像中寬鬆。

在任何時候,在去預測資產表現之前,先要找準週期的定位。因為週期的位置,可能決定了它未來資產的走勢。

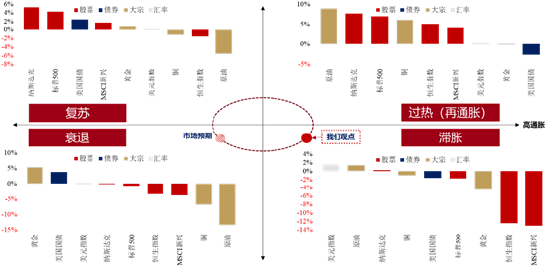

24Q3週期定位:美國更類似滯脹而非衰退

說到週期就不得不講到,最經典的美林時鍾。我們用增長和通脹,兩個因子去畫了四個像限,來把所有的資產在四象限中做定位。通常來說如果說高增長但通脹不高,就是複蘇階段,參考左上角的象限,這個時候通常伴隨著降息。

但是如果經濟走到過熱,往往像原油為代表的大宗商品就會比較好。

過熱之後再往下走,經濟增速下去了,但是通脹還沒下去。通脹還在高位,但是增長已經往下的時候,可能就到了我們右下象限滯脹的階段。這個階段現金資產受益。因為通脹比較高,導致央行不能降息,利率比較高,這個時候對股票、債券這種金融資產是不利的。相對來說美元這種現金資產是比較受益的。

最後再走到衰退象限,經濟增長實在壓力太大了,增長也下來了,通脹也下來了。衰退的時候就是買避險資產,買黃金買國債,這些圖譜是非常清晰的。

這種圖譜當中,我們要定位一下,三季度海外市場的週期走到哪裡。現在市場的一致預期是在左下角這個像限叫衰退。

資產最近在交易降息和美國經濟的走弱。所以我們能看到,美國國債短期有反彈,黃金最近表現不錯。但是我們認為三季度海外資產的走勢更接近於右下角的象限叫滯脹。衰退和滯脹本質區別,就是增長可能在緩慢往下,但是通脹依然居高。所以通脹是三季度我們非常需要去關注的因子。

為什麼我們認為海外的通脹,可能不會如預期那樣下行?

24Q3海外增長:美國大財政背景下,經濟很難衰退

美國消費往下、製造業往上趨勢料延續

大的背景上,美國現在雖然貨幣政策偏緊,但是財政在擴張。現在美國財政的赤字率,有將近7%,這麼大的財政赤字之下,美國的經濟相對是有韌性的,不太會出現經濟的失速的風險。大家比較擔心的就業市場的走弱,步伐是非常慢的,美國的非農失業率爬升的非常慢,距離所謂的非線性的飆升,所謂的薩姆法則還有一段距離。

美國的整個經濟是在冷卻,但是幅度非常的溫和,節奏是可控的,美國經濟不存在衰退的風險。

結構上來看,能明顯的發現,美國的服務業是在往下的,因為居民的超額儲蓄是在慢慢耗盡。但是它的製造業是在往上的,過去幾年美國出了非常多的一些製造業的援助法案,促進製造業回流、工業回流等等。製造業相關的工業金屬,今年的表現就非常好,這也是受美國製造業複蘇的影響。美國經濟結構,呈現服務業下,製造業上的格局,此消彼漲。

24Q3海外通脹:自上而下看,財政加力將助推通脹反彈

自下而上看,美國通脹上行意外增多

我們對通脹的看法,和市場是有分歧的。

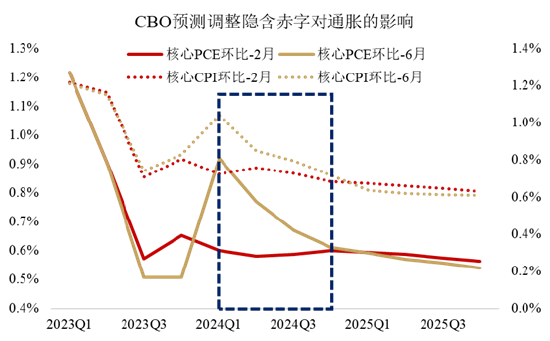

大部分投資者認為海外通脹三季度會繼續下行。但是我們這裏想打一個問號,最主要的原因是,現在美國整體的財政赤字還在往上調,就是說財政還在發力。今年6月份給出的通脹預期,相比今年2月份。不論是PCE口徑,還是CPI口徑,都還往上調。在這個背景下,美國的通脹短期是很難下來的。

4000億美元增量赤字可能引發更高通脹

數據來源:Bloomberg,CBO,數據截至2024/7/15。

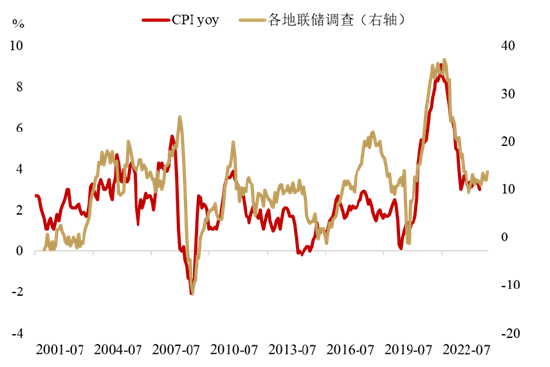

數據來源:Bloomberg,CBO,數據截至2024/7/15。再從宏觀角度來看,各地聯儲調查的通脹的指標顯示,美國實際的CPI數據已經開始掉頭往上了。我們相信不久的將來,美國的CPI數據可能會出現反彈。

各地聯儲調查數據指引未來通脹方向向上

數據來源:Bloomberg,CBO,數據截至2024/7/15。

數據來源:Bloomberg,CBO,數據截至2024/7/15。剛才說的是自上而下的證據,現在增加自下而上的角度,就是一些微觀的證據。

第一個就是美國的房價,因為我們知道美國的房價是領先租金一段時間的。從領先指標來看,美國的房價是在反彈的。

數據來源:Bloomberg,數據截至2024/7/16。

數據來源:Bloomberg,數據截至2024/7/16。這個指示的是,美國的CPI裡面的房租風向是會反彈的。同時因為我們能看到,全球集裝箱的運價,代表供應鏈的一個堵點和物流的壓力,已經在往上走了。這個通常來說是領先美國的商品CPI的。

綜合這兩點,美國的三季度整個通脹往上走的風險還是存在的。

24Q3海外貨幣政策:美聯儲降息預期過滿

增長可能緩慢的降溫但不至於衰退,是下有底的韌性的狀態,同時通脹三季度又有反彈的風險。因此,我們對海外的長期增長和通脹的預期,還是在高位。

長端利率還是在高位,我們覺得短期美聯儲可能是不會降息的。目前市場是交易美聯儲下半年可能有兩到三次降息的預期,最激進的可能認為7月就降,然後9月,然後11月。我們恰恰相反,我們認為下半年美聯儲會保持定力,應該會不降息。這個是我們跟市場,最大的一個預期差。

最近特朗普交易非常的火爆,特朗普最近幾天公開表態說,美聯儲應該避免在美國大選11月之前降息,可以理解成一種政治警告,也會對美聯儲,產生一定的影響。

作為美聯儲,我們現在看到,首先經濟還挺有韌性的,不需要去降息救經濟。第二,通脹還是處在不穩定的狀態,隨時可能反彈。第三,接下來潛在的總統候選人,他是非常排斥在大選前降息的。綜合以上三點,可能美聯儲會在大選前,一動不如一靜,保持現在的狀態不變。我們覺得現在市場對於降息的定價是過滿的。

24Q3風險事項:Trump 2.0交易如火如荼

我們知道自從上週末,特朗普驚險的躲過了刺殺之後。全球市場對他再度當選的預期飆升。目前我們能看到,博彩市場押注特朗普包括共和黨橫掃下半年的大選的概率,已經接近50%。

特朗普的當選,應該是一個大概率事件了。經過這一次一個非常有戲劇性的,而且特朗普也非常好的把握住了這個時間窗口,展示出他的硬漢形象。這個和美國人心目中所追求的總統形象,是非常契合的。

但是這裏還有一個小提示,就是特朗普贏了,不代表共和黨贏了。只有在特朗普當上總統,同時參眾兩院都被共和黨把控的情況下,所謂共和黨橫掃,才有可能推出一些大規模的一些財政的刺激。因為財政政策不是總統說了算的。

在這種背景下,如果說要交易特朗普當選,最好交易一些總統就能決定的政策,包括關稅政策,外交政策,移民政策等等。但是如果涉及到國會的一些需要批準的政策。包括財稅政策,還是存在不確定性的。外交政策和移民政策等等,包括對華的一些理念。這個特朗普有個人非常強硬的,強烈的個人烙印沒有特別大的阻礙,可能就能落地。

我們梳理了一下共和黨的風格。首先我們知道一個詞叫MAGA,就是叫讓美國再次強大,特朗普類似於MAGA幫的領袖。

MAGA有非常明確的幾個綱領。第一個限制移民、重振經濟。尤其是重振鐵鏽的藍領的,製造業工人的一些就業。促進製造業回流,加強國防。我們能看到自從特朗普的勝選預期飆升之後,美股也出現了比較明顯的風格切換。傳統的週期板塊,道瓊斯指數是明顯跑贏了科技板塊的納斯達克指數。大家已經在交易特朗普的綱領,製造業優先,傳統的行業更加的占優。

但是同時我們要意識到,特朗普現在的幕僚,包括他曾經的貿易代表萊特希澤,這些班子總體對中國,還是非常鷹派的態度。包括他們對中國的貿易政策,外交政策,其實都是不太友好的。這對於我們來說,也是一個風險。

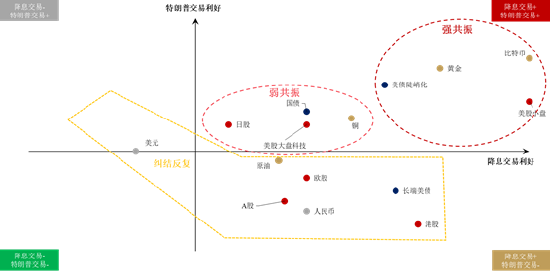

現在我們把剛才講的特朗普的理念,和現在資產價格合在一張圖上。我們想展示一下,現在哪些資產,在交易特朗普,他們怎麼交易的。

因為我們知道,特朗普偏好低利率的,所以最近特朗普交易,疊加降息交易一起了,形成資產的共振。

比較強共振是右上角圈出來的強共振區間。黃金、比特幣,美股的小盤股,羅素2000為代表的小盤股都暴漲。很多時候它是兩個都受益的。但是對於弱共振的,可能就是這兩個因素沒有疊加的,或只有一個因素的,就在中間這個圈裡面,我們看到像美國的大盤科技相對比較承壓,銅這種工業金屬也比較承壓。

下面是一些比較糾結甚至受損的資產,包括人民幣、港股、A股,這些可能是在特朗普班子特別鷹派的政策下,可能是比較受損的。

特朗普可能是三季度全球一個最大的不確定性。因為他的很多的政策,是無法預測的,通常他又特別有殺傷力,所以我們覺得三季度,大家還是要相應做好一些對衝保護。

24Q3風險事項:AI敘事能否實現?

三季度還有一個風險,美股從去年到今年非常淩厲的上漲背後,是AI故事的驅動。但是AI是不是真正能兌現成,經濟的增長,這裏是要打一個問號的。我們能看到,從很多領先指標來看,美國的勞動生產率接下來可能還有回落的趨勢,而且學界也對AI是不是能長期提振全要素生產率提出了質疑。AI的敘事能否在三季度繼續演繹下去是存疑的。

最近美股的科技股也出現了比較大的調整,這當中當然有特朗普交易,風格切換的原因,但是固然也有一些,大家對AI這個敘事的質疑。所以三季度AI敘事是比較大的不確定性。做好美股的一些風險對衝還是有必要的。

美元:相對更高的增長和利率將支撐美元

美元從基本面來看,還是處於走強的環境。美國還是全球增長,相對有韌性的國家。而且美聯儲還沒有開始降息,但是歐央行已經開始降息了。所以貨幣政策的劈叉,會導致美元無論從利率,還是從增長,都是有支撐的。

而且我們知道Q3,三季度通常是美元和美債利率,季節性走強的時候,這個環境可能對於一些新興市場,包括我們的股市,可能不是特別好的環境。同時三季度美元走強,美債利率也可能是往上反彈。去年三季度的時候,美債的十年期利率,就曾經一度從4%飆升到了5%,利率上行了100個BP,對全球很多資產形成衝擊。

美債:通脹反彈或使美債承壓

基於剛才的宏觀分析,三季度美國的增長還是不錯的,雖然有在下行,但是下行是緩和的,同時通脹還有反彈壓力。這時候我們認為美國的十年期的美債利率,還是有反彈的風險的。所以這個時候,如果你去配長久期的美債,三季度可能還是會承受一定的風險和波動。我們知道利率和債券價格是反向的,利率往上債券價格就會下跌。所以我們對三季度的美債長久期,還是比較謹慎的。

美股 :M7交易擁擠,過高的盈利預期有下修風險

我們對美股同樣是比較謹慎的。因為現在的美股的位置相當的高,交易的擁擠度比較高,和2000年,科網泡沫的時候,擁擠度已經非常類似了。我們覺得它的風險,相對來說是大過收益的。

三季度的美股,我們是相對比較謹慎的。而且短期來看,我們覺得市場對美股的盈利預期,包括AI對生產率提升的預期,可能存在過滿。因為美國整個經濟增速是緩慢往下的,但是現在市場對美股的盈利預期還是往上的。這兩個形成了劈叉,我們覺得應該還是,最後股市還是脫離不了,整個經濟的地心引力,還是會緩慢的去降溫的。

原油:供需基本面無虞,80美元有強支撐

原油也是大家非常關注的風險資產,通常原油都會在三季度,有一個季節性的走強。夏季7到9月份,通常是美國的出行旺季,對原油的需求會很大。我們覺得三季度油價,短期的壓力是不大的。

雖然最近特朗普交易,很多人說它是利空原油的。因為特朗普是鼓勵的油氣的開採生產,但是這個邏輯是個長邏輯。因為我們知道油井要鑽個井到采出油,這個至少是三五年之後的事。他擾動不了短期的油價,短期的油價還是供需決定的。

我們覺得目前全球的原油供需還是緊平衡,就是它的供給是相對比較有限,需求這裏我們看美國最近的出行數據,夏季的車輛的出行、安檢,機場的安檢人數還是在新高的,美國的出行需求還是比較旺盛的,油價三季度應該沒有走弱的很大的基礎。三季度原油還是比較穩健的,80美元左右的WTI原油,是有一定的支撐的。

黃金:東方央行購金托底金價,散戶購金帶來邊際彈性

黃金這裏也是一個非常有意思的資產,在上次機構策略會上。我是非常看好黃金,強烈建議大家去配置黃金。事實上看也是正確的。

最近黃金又衝高,這個背後黃金有一個很好的長期敘事,包括東方央行去購金,包括散戶去購金。中國很多散戶買黃金去對衝一些經濟的下行等等,但是我想說短期黃金可能對美聯儲降息這個行為,交易有點過滿。

所以我們想提示,假設下半年,三季度美聯儲不降息,這種資產它是有回調風險的。因為它要把這個降息的預期給拔掉,長期邏輯黃金肯定是沒有問題的。包括東方央行的購金等等,我們覺得這還是一個中長期走牛的,走出一個長牛的一個資產。但是短期可能會對降息的交易存在過滿,有一定的修正的風險。

銅:需求難以兌現,製約反彈空間

銅的預期甚至還不如黃金了,最主要的原因就是,之前銅的上漲,包括四五月份的逼倉,當時跟很多新的故事聯繫起來,包括AI的需求,銅AI電力的需求等等,包括美國新基建的需求,這些也是一個很大的故事。

但是後來我們能發現,當AI投資熱潮在降溫的時候,銅也不可避免的受到牽連。最近國內的銅的庫存累積非常快,就證明如此高的銅價,其實已經開始一定程度上反映了需求。在這種背景下,銅在三季度偏向於震盪的局面。

最近黃金上漲,銅沒有跟,銅一直在回調,回調的深度也沒有特別深。但是要上漲,可能也缺乏催化劑。

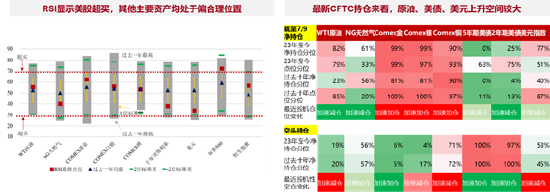

交易擁擠度:原油、美債、美元均處於偏低位置

最後再講一下,把所有的資產放在一起比較一下它們的交易擁擠度。我們能看到原油、美債、美元這種類型的資產,相對來說還是交易擁擠度不是那麼高。但是美股這種資產,它的交易擁擠度是非常高的,可能要回調回調,釋放一下交易擁擠度。

數據來源:Bloomberg,CFTC,數據截至2024/7/9。

數據來源:Bloomberg,CFTC,數據截至2024/7/9。24Q3大類資產預測:欲速則不達

做一個總結。三季度大類資產,用一個詞概括,叫欲速則不達。

越快去交易降息,希望它降息,反而可能導致美聯儲降不了息。因為越快的降息,金融條件就會越快的寬鬆。很多時候通脹就會反彈,反彈之後反而導致美聯儲降不了息。所以我們覺得事緩則圓,欲速則不達。

我們也梳理了華爾街主流的大行、投行,對於貨幣政策的預期。相對來說,大家預期比較滿,對美股也看的比較樂觀,但是我覺得這個時候,反而我們要警惕,一致預期過滿,所帶來的資產的回調。

這個時候如果做一個簡單的排序,三季度依舊是強美元的環境。同時在這種背景下,通脹可能是有反彈的壓力,所以這個時候實物資產是好於金融資產。

實物資產當中,原油可能要比黃金更好一點,原油不太交易降息預期,但是黃金和銅這種,對金融條件很敏感的品種,對降息的預期打的比較滿。所以這個時候我們相對把原油放的靠前了一點點,因為它沒有降息預期落空的回調的風險。

總體大宗商品是好於,整個金融資產。金融資產當中,可能還是美股好於美債。美股相對來說還是有盈利支撐,還是有增長支撐的。但是美債這裏,可能會受到長端利率上行的一個衝擊。

問:對於美股頭部科技公司,有哪些最新的觀點可以分享?

朱丹:整個這個產業趨勢,大家已經能看到,是如火如荼。但是從產業趨勢到股價之間,是存在一個脫鉤的。可能股價會跑在產業趨勢之前,這個我們在很多的產業趨勢之前都看過,包括2000年,美國的科網泡沫。當時雖然股價在飆升,但當時的產業確實落地沒那麼快,後來經曆了股價起落。雖然這個產業確實是走出來了,但是我們能發現,很多時候投資是步伐早於產業趨勢。

但是如果一旦強預期遇到弱現實。產業步伐沒有跟得上,股價就要等一等我們的產業趨勢。等到最終落地之後,我相信最終一定會有一大批優秀的公司最後勝出。但是不一定是現在的這個格局。當時2000年科網泡沫的時候,美股曾經最牛的公司,像IBM,Cisco,現在已經不是這些霸主。反而最後大浪淘沙之後,沉澱下來的公司。現在的微軟、Google等等,是後來者居上的。所以我覺得產業趨勢很長,我們要邊走邊看去跟蹤。相對來說也要保持一定的交易的耐心,不能操之過急。

我們三季度對美股是相對來說偏謹慎的。一個是因為確實美債利率,我們覺得美國通脹可能要反彈壓力,美債利率會偏高。這個對於科技股,尤其是對估值很敏感的科技股,一定是存在一個壓製的。但是即使是這樣,我們覺得美股它已經過去證明過了,過去十幾年,它是一個長牛的資產。這背後它是有很多的堅實的基本面支撐它的制度,它的人才,它的全球的流動性等等。我覺得這些制度,還會未來持續下去。即使短期交易擁擠度過高,但是長期來看,美股仍然是全球最好的資產。我覺得大家還是要,保持一些底倉配置。但是如果大家相對來說倉位比較滿,我覺得三季度可能要稍微控製一下,做好一些波動率的對衝和保護。

註:觀點僅供參考,不構成投資建議或承諾。市場有風險,投資需謹慎。