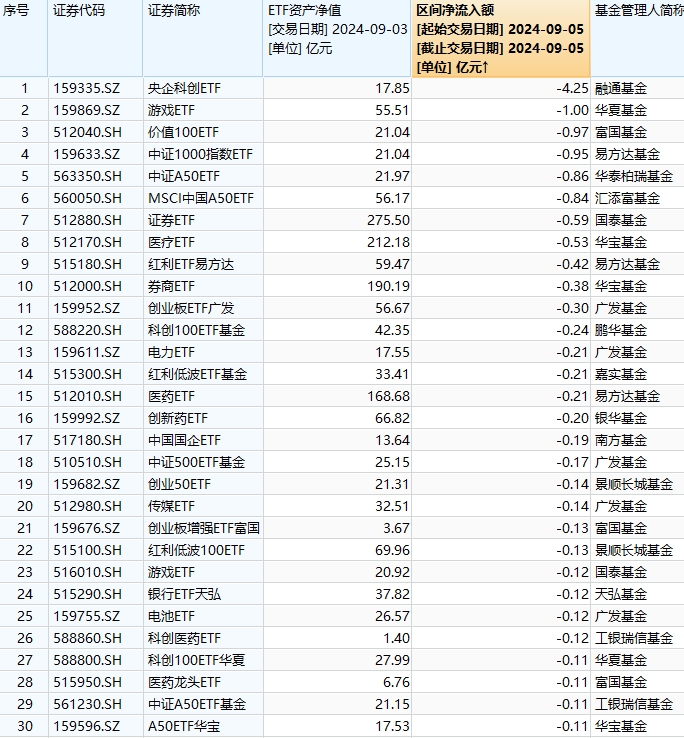

出口數據亮眼!鋰電、石化多點開花,化工ETF(516020)盤中上探0.73%!資金跑步進場

今日(7月25日),大盤再陷回調,化工板塊頑強護盤!反映板塊整體走勢的化工ETF(516020)盤中場內價格一度上探至0.73%,無奈午後受大盤拖累,隨市下行,最終平盤報收。

成份股方面,各細分板塊多點開花,鋰電、磷肥、石化等板塊均有個股表現亮眼,恩捷股份、東方盛虹、興發集團等多股大漲超3%,亞鉀國際、合盛矽業等漲超2%。下跌方面,樹脂、氟化工、氮肥等板塊部分個股表現不振,寶豐能源收跌超5%,三美股份、華魯恒升等多股收跌超1%,拖累板塊走勢。

從多方因素來看,當前或可多加關注化工板塊。

【資金頻頻加碼化工板塊】

近日化工板塊頻獲資金加碼。主力資金方面,Wind數據顯示,截至今日收盤,基礎化工板塊單日獲主力資金淨流入5.38億元,近60日累計獲主力資金淨流入額高達187.49億元,均在30個中信一級行業中位居前10。且截至昨日收盤,場內熱門佈局工具化工ETF(516020)也已連續兩日獲資金回流。

【新能源車、鋰電出口持續向好】

最新數據顯示,我國新能源車及鋰電出口均保持增長態勢。新能源汽車方面,2024年6月新能源汽車出口總量約為14.6 萬輛,同比增長17.4%;鋰電整體方面,2024年6月我國鋰電出口數量繼續保持增長態勢。2024年5月我國鋰電池出口數量為3.2億個,環比增長11.7%,6月仍有小幅增加,出口數量為3.4億個,環比增長7.4%,同比增加10.5%,接近曆史高位。

長城證券表示,新能源車出口市場長期向好,多家車企的小型電動車初期在歐洲表現強勁,標誌著中國製造的新能源汽車品牌正加速國際化進程,其在海外的市場認可度持續攀升。海外圍堵長期來看或將對新能源車及鋰電企業行業整體出海發展提出較高的挑戰和要求,建議重點關注相關政策的具體落地,並聚焦於具備海外建廠潛力且與國際資本有深入戰略合作的標杆企業。

值得注意的是,化工行業,特別是新能源、新材料等細分行業是新能源車重要的上遊原料行業,或將較大程度獲益於新能源車出口的持續向好。

【行業龍頭萬華化學進一步深化海外合作】

化工行業龍頭萬華化學進一步深化與中東國家的合作。在與阿布紮比國家石油公司(ADNOC)合作啟動160萬噸級化工項目的同時,萬華化學再次攜手中東最大船東ADNOC L&S,在江南造船簽下140億元13艘液化氣船大單。

據悉,自2019年以來,萬華化學就開始了與阿布紮比的合作,當年7月ADNOC與萬華化學簽署了潛在價值高達120億美元的合作框架協議和合資企業協議。去年第三季度,阿布紮比投資局成為萬華化學第八大股東,隨後兩個季度阿布紮比投資局持續增持萬華化學,最新持股2208.94萬股,仍位列第八大股東,持股比例0.7%。

【板塊估值仍處低位】

從估值層面來看,當前板塊具有較為良好的配置價值。Wind數據顯示,截至昨日收盤,化工ETF(516020)標的指數細分化工指數市淨率為1.89倍,位於近10年6.26%分位點的低位,中長期配置性價比凸顯。

展望化工板塊後市,國金證券表示,由於盈利、能耗等因素未來將或將形成產能出清,最終化工行業龍頭企業或也將進一步實現市占率的提升和盈利優化,因而建議關注具備抗風險能力的龍頭企業。細分方向上建議關注供給格局持續優化的製冷劑板塊、供需均邊際改善的滌綸板塊、需求端具備增長潛力的合成生物板塊,以及通過出海實現全球替代的輪胎板塊。

中信建投表示,展望2024年,化工行業在建工程增速有所放緩,而需求呈現弱複蘇態勢,行業總體供給增速仍大於需求,因此仍需精選有獨特邏輯的細分優質板塊或標的:(1)低利率環境,優選高股息;(2)供給總量約束,存量龍頭受益;(3)全球供給擾動事件頻發,關注漲價&高景氣品種。

中原證券表示,化工行業產能過剩的壓力未來有望出現緩解。在雙碳政策的推動下,未來化工行業在供給和需求面都或將迎來巨大變化,行業有望進入發展的新階段。隨著化工行業整體固定資產投資力度的放緩以及需求複蘇的推動,未來行業整體景氣有望邊際複蘇,盈利有望底部回升。

如何把握化工板塊反彈機遇?借道化工ETF(516020)佈局效率或更高。公開資料顯示,化工ETF(516020)跟蹤中證細分化工產業主題指數,全面覆蓋化工各個細分領域。其中近5成倉位集中於大市值龍頭股,包括萬華化學、鹽湖股份、恩捷股份、華魯恒升、天賜材料、榮盛石化等,分享強者恒強投資機遇;其餘5成倉位兼顧佈局磷肥及磷化工、氟化工、氮肥、煤化工、鈦白粉等細分領域龍頭股,全面把握化工板塊投資機會。

圖片及數據來源:滬深交易所、華寶基金、雪球、Wind等,截至2024年7月25日。風險提示:化工ETF被動跟蹤中證細分化工產業主題指數,該指數基日為2004.12.31,發佈日期為2012.4.11,指數成份股構成根據該指數編製規則適時調整。Wind數據顯示,細分化工指數近5個完整年度收益率分別為2019年:25.1%;2020年:51.68%;2021年:15.72%;2022年:-26.89%;2023年:-23.17%。標的指數成份股構成根據該指數編製規則適時調整,其回測曆史業績不預示指數未來表現。文中指數成份股僅作展示,個股描述不作為任何形式的投資建議,也不代表管理人旗下任何基金的持倉信息和交易動向。基金管理人評估的該基金風險等級為R3-中風險,適合適當性評級C3(平衡型)及以上投資者。任何在本文出現的信息(包括但不限於個股、評論、預測、圖表、指標、理論、任何形式的表述等)均只作為參考,投資人須對任何自主決定的投資行為負責。另,本文中的任何觀點、分析及預測不構成對閱讀者任何形式的投資建議,亦不對因使用本文內容所引發的直接或間接損失負任何責任。基金投資有風險,基金的過往業績並不代表其未來表現,基金管理人管理的其他基金的業績並不構成基金業績表現的保證,基金投資需謹慎。