地產午後走高,地產ETF(159707)大漲1.7%!券商、國防軍工逆市活躍,泛科技局部走強!地量成交又現

今日(7月30日),市場再陷調整,三大指數盤中出現較大幅度回調,尾盤有所拉升,最終均小幅收綠,截至收盤,上證指數跌0.43%。兩市成交額延續地量,全天成交額合計5994.77億元,較上一日增加135.37億元,連續兩日不足6000億元。

盤面上,地產、券商等板塊頑強護盤。近日,四川雅安等多地密集出招穩樓市,或受此影響,地產ETF(159707)場內價格大漲1.7%;券商悄然反轉,券商ETF(512000)場內價格收漲0.39%;商業航天、低空經濟概念聯袂拉漲,國防軍工ETF(512810)場內價格收漲0.29%;泛科技局部走強,智能製造ETF(516800)、大數據產業ETF(516700)、信創ETF基金(562030)小幅收紅。

消息面上,高層召開會議,分析研究當前經濟形勢,部署下半年經濟工作。會議指出,今年以來,經濟運行總體平穩、穩中有進,延續回升向好態勢,新動能新優勢加快培育,高質量發展紮實推進,社會大局保持穩定。

此外,證監會部署進一步全面深化資本市場改革以及下半年重點工作。證監會指出, 下一步,要突出抓好以下工作:一是切實維護市場平穩運行;二是更大力度服務實體經濟回升向好;三是推動股票發行註冊製走深走實;四是培育高質量上市公司;五是著力防範化解私募基金、交易場所、債券違約、行業機構等重點領域風險;六是大力提升監管執法效能。這些舉措充分體現出了監管對於維護市場平穩運行的決心,市場信心有望得到提振。

展望後市,中金公司表示,儘管近期市場在內部基本面和外部事件影響下出現一定調整,但短期風險因素集中暴露背景下資產價格可能已經反映過於悲觀的預期,下半年完成全年預定增長目標可能仍需宏觀政策進一步發力,未來穩增長舉措仍有望進一步加碼,疊加前期重要會議明確中長期改革方向,資本市場改革有序落地,有望逐步助力投資者信心再修復。

【ETF全知道熱點收評】今日重點聊聊地產、券商和國防軍工等三大板塊交易和基本面情況。

一、重磅消息提振,地產午後逆市走高!地產ETF(159707)大漲1.7%,機構:多重因素推動板塊估值修復

今日午後受重磅會議提振,地產板塊逆市爆發,龍頭地產普遍上漲,中證800地產指數收漲逾1%,成份股悉數收紅。截至收盤,張江高科漲近5%,濱江集團、大悅城漲超3%,陸家嘴、保利發展、海南機場、新湖中寶、上海臨港、新城控股、華髮股份等多股漲逾1%。

熱門ETF方面,代表A股龍頭地產行情的地產ETF(159707)早盤異動拉升走高,午後衝高明顯,場內價格一度摸高2%,收盤仍大漲1.7%。全天換手率超11%,成交額超2700萬元,場內交投維持高活躍。

消息面上,今日高層重磅會議召開,會議強調要持續防範化解重點領域風險。要落實好促進房地產市場平穩健康發展的新政策,堅持消化存量和優化增量相結合,積極支持收購存量商品房用作保障性住房,進一步做好保交房工作,加快構建房地產發展新模式。要完善和落實地方一攬子化債方案,創造條件加快化解地方融資平台債務風險。要統籌防風險、強監管、促發展,提振投資者信心,提升資本市場內在穩定性。

地方政策上,近日,四川雅安、江西鷹潭、廣東湛江、貴州畢節、甘肅蘭州等多地密集出招穩樓市,其中,發放購房補貼、優化公積金貸款政策成為主要內容。

樓市銷售方面,據中銀證券數據,上週(7.20-7.26)二手房成交面積環比雖然小幅波動回落,但同比增速已經持續4周正增長,尤其是一線城市連續9週二手房成交同比正增長,信貸政策放鬆以及住房“以舊換新”政策共同發力,對於一線城市二手房成交量起到了一定的帶動作用。

展望板塊後市,浙商證券認為當前各地企穩房地產市場意願強烈,繼續看好2024年底多重利好因素推動地產板塊的估值修復:①收儲落地推動銷售面積修復;②房貸利率持續下降以降低購房成本;③外圍環境變動觸發AH板塊資金流入;④需求端政策持續加碼。

在配置方面,浙商證券表示,在房地產行業供給側出清背景下,建議首先主要關注產品力強的央國企,其核心邏輯在於央國企穿越週期安全邊際高,其次是本輪地產週期需求修復和政策推動傾向於新房中的改善型產品。

佈局央國企及優質房企,建議重點關注地產ETF(159707)。資料顯示,地產ETF(159707)跟蹤中證800地產指數,彙集市場12只頭部優質房企,在投資方向上具有明顯的頭部集中度優勢,前十大成份股權重超9成,央國企含量高!地產ETF(159707)也是目前市場上唯一跟蹤中證800地產指數的行業ETF,具備稀缺性與辨識度。

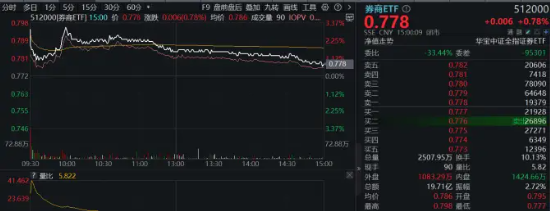

二、券商悄然反轉?市場風格博弈是關鍵!錦龍股份再度觸板,券商ETF(512000)放量收漲

今日券商板塊全天逆市活躍,板塊囊括的50只券商股近9成收紅。錦龍股份盤中多次觸板,收漲近4%,此前6個交易日,錦龍股份已收穫4個漲停板。此外,哈投股份、天風證券、國盛金控、華創雲信等6股漲逾1%。

A股頂流券商ETF(512000)早盤低開震盪,隨後企穩維持紅盤波動,場內價格逆市收漲0.39%,全天成交額2.85億元,環比放量。

回顧券商板塊近期走勢,可以發現,反轉或正在悄然醞釀。

• 7月9日,券商ETF(512000)場內價格下探至超5年(2019年1月7日)以來新低(0.713),隨後的9個交易日(截至7.19)券商ETF(512000)穩步上行,喜提8根陽線,券商ETF(512000)標的指數中證全指證券公司指數區間累計上漲6.8%,遠超同期上證指數(2.05%)表現;

• 上週(7.22~7.24)板塊經曆了多空博弈,前三個交易日,券商ETF(512000)回調整理,但很快止住跌勢,實現了小V型反轉。

截至今日收盤,券商ETF(512000)已連續3日站穩5日、10日均線上方,整體走向趨勢較好。

那麼,券商板塊能否就此開啟一波大行情?分析人士認為,市場風格的博弈或將在很大程度決定券商板塊後續走勢。

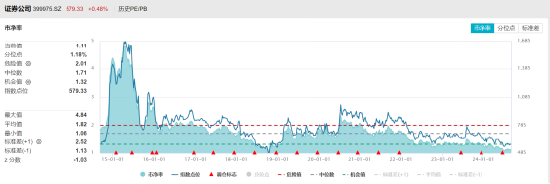

今年以來,金融板塊內部呈現出較為罕見的行情極致分化,銀行板塊大幅跑贏非銀板塊。截至今日收盤,中證銀行指數年內累計上漲16.45%,大幅跑贏證券公司指數28.77個百分點。這體現了年內市場對高股息和低波紅利策略的青睞。當前市場再度來到較強的博弈階段,市場風格能否從“防禦”切換為“進攻”將很大程度決定券商板塊後續的走勢和表現。

註:中證全指證券公司指數2019-2023年年度漲跌幅分別為:44.50%、16.55%、-4.95%、-27.37%、3.04%。

在接下來的行情演繹中,可重點關注這幾方面信號:流動性改善+投資高彈性+政策邊際放寬+併購預期。

• 美聯儲降息預期明顯升溫,有望持續釋放國內降準降息空間,從曆史角度看市場流動性改善對券商板塊行情有一定催化。

• 2024年上半年券商投資端業績基數顯著降低,下半年投資業績增速有望展現高彈性,另外科創融資支持導向下或帶來跟投業績回暖。

• 監管邊際寬鬆,“新國九條”、“1+N”配套政策中偏融資端政策已基本落地,後續更多投資端改革相關政策有望出台,監管及政策層面的負面影響已經較為充分地反映在當前的低估值中,其對板塊的壓製或有望逐漸緩釋。

• 行業併購預期,併購重組作為券業發展的明確趨勢,未來相關進展有望提速,板塊亦將超持續受到催化。

佈局工具上,公開資料顯示,券商ETF(512000)跟蹤中證全指證券公司指數,一鍵囊括50只上市券商股,其中近6成倉位集中於十大龍頭券商,“大資管”+“大投行”龍頭齊聚;另外4成倉位兼顧中小券商的業績高彈性,吸收了中小券商階段性高爆發特點,是集中佈局頭部券商、同時兼顧中小券商的高效率投資工具。

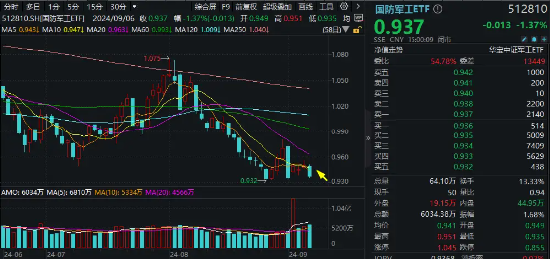

三、軍工題材股輪番上陣,國防軍工ETF(512810)逆市三連陽!商業航天仍是主角,中國衛通喜提首板!

今日國防軍工板塊繼續逆市活躍,反映板塊整體行情的國防軍工ETF(512810)早盤探底回升,午後回落翻綠,尾盤翹尾收漲,日線斬獲三連陽!全天振幅達2.31%,成交額連續3日在5000萬元上方。

複盤國防軍工板塊今日表現,商業航天概念仍是主角,中國衛通漲停,中國衛星大漲6.12%;重合度較高的低空經濟概念同步發力,洪都航空兩連板後續漲近8%!

板塊整體漲幅較小,主要系中船系、中航系多隻權重股回調拖累,如中國船舶、中國重工、航發動力、中航沈飛、中航西飛等均小幅收跌。

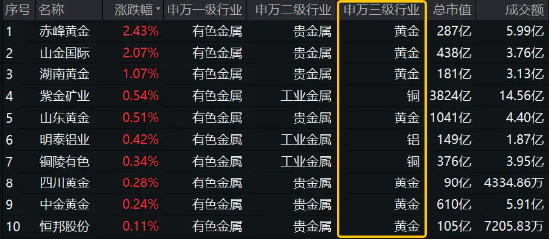

圖:中證軍工指數7月30日漲幅TOP10

圖:中證軍工指數7月30日漲幅TOP10近期國防軍工多個題材輪動走強,帶動板塊整體行情持續逆市回暖,截至上週,國防軍工ETF(512810)跟蹤的中證軍工指數週線三連陽。國防軍工板塊可以重點關注了嗎?幾方面投資邏輯供參考。

1、國防軍工現代化建設有望提速,帶動行業高景氣。

隨著2027年建軍百年目標的臨近,以及“十四五”與“十五五”規劃交彙,預計我國國防和軍隊現代化建設或將進一步提速。為確保2027年實現建軍百年目標,“十四五”後兩年國防軍工領域或將加速發展,進而帶動行業高景氣。

2、國防軍工板塊訂單週期基本見底,需求複蘇在望。

從2023年第一季度到2024年第一季度,雖然行業淨利潤同比增速經曆波動,但到2024年第一季度業績下滑的速度已經放緩,國防軍工板塊訂單週期或已基本見底。到了6月,一些製導裝備產業鏈的公司開始公佈新訂單,或標誌著需求複蘇的勢頭正在加強,行業可能會迎來新的成長階段。

3、新域新質力量及新質生產力建設指明行業未來方向。

新域新質方面,高層重要報告提出,增加新域新質作戰力量比重。新域新質作戰力量作為區別於傳統作戰力量的新型力量,展現出作用領域新、製勝機理新、支撐技術新、裝備模態新和編組樣態新等特質,具有發展方向快速突變、作用效果極具顛覆的特殊潛力。

新質生產力方面,除國防軍工行業內部重點的聚焦之外,軍用產業鏈在多個航空航天等民用領域具備強複用性。如國產大飛機產業鏈、低空經濟以及商業航天產業鏈等,這些產業鏈的發展或將為國防軍工行業的發展打開天花板。

把握國防軍工板塊多領域投資機會,配置工具關注國防軍工ETF(512810)。公開資料顯示,國防軍工ETF(512810)跟蹤的中證軍工指數成份股全面覆蓋“商業航天+低空經濟+軍工信息化+中船系+中航系”等軍工題材龍頭股,是一鍵投資A股國防軍工核心資產的利器。

註:國防軍工ETF被動跟蹤中證軍工指數,該指數基日為2004.12.31,發佈於2013.12.26,2019-2023年年度曆史收益分別為:22.02%、67.91%、14.28%、-25.74%、-11.02%。

本文圖片、數據來源於Wind、滬深交易所、華寶基金等,截至2024.7.30。風險提示:地產ETF被動跟蹤中證800地產指數,該指數基日為2004.12.31,發佈於2012.12.21;國防軍工ETF被動跟蹤中證軍工指數,該指數基日為2004.12.31,發佈於2013.12.26;券商ETF被動跟蹤中證全指證券公司指數,該指數基日為2007.6.29,發佈於2013.7.15;智能製造ETF被動跟蹤中證智能製造主題指數,該指數基日為2012.6.29,發佈於2016.7.20;大數據產業ETF被動跟蹤中證大數據產業指數,該指數基日為2012.12.31,發佈於2016.10.18;信創ETF基金被動跟蹤中證信創指數,該指數基日為2017.12.29,發佈於2012.12.21。指數成份股構成根據該指數編製規則適時調整,其回測曆史業績不預示指數未來表現。文中提及個股僅為指數成份股客觀展示列舉,不作為任何個股推薦,不代表基金管理人和基金投資方向。任何在本文出現的信息(包括但不限於個股、評論、預測、圖表、指標、理論、任何形式的表述等)均只作為參考,投資人須對任何自主決定的投資行為負責。另,本文中的任何觀點、分析及預測不構成對閱讀者任何形式的投資建議,本公司亦不對因使用本文內容所引發的直接或間接損失負任何責任。投資人應當認真閱讀《基金合同》、《招募說明書》、《基金產品資料概要》等基金法律文件,瞭解基金的風險收益特徵,選擇與自身風險承受能力相適應的產品。基金的過往業績並不預示其未來表現,基金管理人管理的其他基金的業績並不構成基金業績表現的保證。根據基金管理人的評估,地產ETF、國防軍工ETF、券商ETF、智能製造ETF、大數據產業ETF、信創ETF基金的風險等級均為R3-中風險,適宜平衡型(C3)及以上的投資者,適當性匹配意見請以銷售機構為準。銷售機構(包括基金管理人直銷機構和其他銷售機構)根據相關法律法規對以上基金進行風險評價,投資者應及時關注基金管理人出具的適當性意見,各銷售機構關於適當性的意見不必然一致,且基金銷售機構所出具的基金產品風險等級評價結果不得低於基金管理人作出的風險等級評價結果。基金合同中關於基金風險收益特徵與基金風險等級因考慮因素不同而存在差異。投資者應瞭解基金的風險收益情況,結合自身投資目的、期限、投資經驗及風險承受能力謹慎選擇基金產品並自行承擔風險。中國證監會對以上基金的註冊,並不表明其對以上基金的投資價值、市場前景和收益做出實質性判斷或保證。基金投資需謹慎。