最大鉑金首飾生產商的後院“起火了” | 能見派

文 | 新浪財經 劉麗麗

隨著光伏行業洗牌深入,跨界玩家們變數陡增。有人早已下車,有人不得不割肉離場,還有人在苦苦支撐。

在國際金價頻頻創出曆史新高背景下,黃金股相關企業業績向好。從陸續發佈的上半年業績預告看,大部分相關企業都有較好的業績預增,唯有明牌珠寶預計淨利潤下滑。

全球最大的鉑金首飾生產商之一明牌珠寶近日宣佈,預計上半年歸屬於上市公司股東的淨利潤為1200萬元至1800萬元,同比大幅下降73.5%至82.33%,扣非歸母淨利潤同比下降85.24% – 96.31%。並稱其業績下降的主要原因為:光伏行業市場競爭加劇,光伏電池產品價格持續下跌,導致全資子公司浙江日月光能科技有限公司淨利潤虧損。

本以為能成為新的業績增長點,沒想到卻最拉胯。

價格持續下跌,專業的光伏企業都盈利艱難,跨界的明牌珠寶日子也不好過。

明牌珠寶證券部人員對此表示,目前光伏行業市場競爭加劇,市場整體環境確實不是很理想,量價雙降對公司整體利潤造成很大影響,接下來將圍繞降本增效,減少不必要的費用,提高相關產品技術含量,提升競爭力。

跨界下了血本

明牌珠寶此前曾跨界房產行業、銀行業,分別遇冷。其在2020年、2022年分別虧掉2.57億元、1.63億元,扣非淨利潤2019年之後連續四年虧損。雖然入局光伏賽道時間並不久,但明牌珠寶確實下了血本。

明牌珠寶在2023年中報中提出要積極構建“珠寶+光伏”雙輪驅動框架。

2023年2月4日,明牌珠寶公告稱,與紹興柯橋經開區管委會簽訂了《投資合作框架協議》,投資建設日月光伏電池片“超級工廠”項目,計劃總投資約100億元,一期建設10GW產能的TOPCon技術電池片,二期建設6GW產能的TOPCon技術電池片及4GW產能的HJT技術電池片。

日月光能新能源光伏電池片智能製造項目預計建設工期三年,是浙江省特別重大產業項目,一期10GW產能項目於2023年年底投產,二期正在規劃中。

這個項目是明牌珠寶在光伏領域的開局之戰,目前還處在高強度投資階段。

從明牌珠寶今年一季度的財務數據看,有幾項變化特別巨大的項目都和新能源項目有關。比如,研發費用和去年年末相比暴增3443.55%,經營現金流量淨額為負,和去年年末比下降237.38%,投資現金流量淨額和去年年末比減少38997.90%,分別涉及新能源光伏電池產業研發支出、購買設備增加等。

從上述財務數據的變化看,明牌珠寶在光伏產業的投資強度相當大,短期內現金流壓力不小。

(2024年一季度主要會計數據和財務指標發生變動的情況及原因)

(2024年一季度主要會計數據和財務指標發生變動的情況及原因)為了給光伏板塊“輸血”,2024年3月6日,明牌珠寶發佈公告稱,將對全資子公司日月光能、明豪科技分別增資3億元人民幣、4000萬元人民幣。一季報還提到,明牌珠寶為日月光能與四家銀行簽署的《20GW新能源光伏電池片智能製造項目一期人民幣壹拾伍億元固定資產銀團貸款合同》提供連帶責任保證擔保。

錢砸了不少,但有沒有競爭力,最終還要看訂單和財務數據。

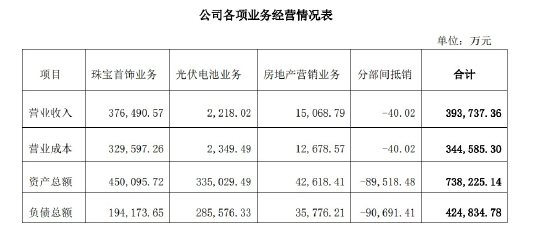

雖然一期10GW產能項目已經投產,但至今在財務上並沒有什麼貢獻。2023年年報數據顯示,光伏電池業務處於虧損狀態,收入不足以覆蓋其現有成本。

截至2023年底,明牌珠寶的光伏電池片業務共計擁有資產33.5億元,其中負債達28.6億元,資產負債率為85.4%。2023年,明牌珠寶賬面有15億元在建工程,大部分也與光伏項目有關。

(明牌珠寶2023年年報各業務板塊財務數據)

(明牌珠寶2023年年報各業務板塊財務數據)由於新增光伏項目,導致明牌珠寶2023年的管理費用同比增長66%。財務費用方面,同樣由於新增光伏項目導致貸款增加,明牌珠寶2023年的財務費用同比增長了77%。

而2024年一季度,明牌珠寶的財務費用所占營收的比例已經從去年同期的-0.56%增加到0.36%,這一項相當於影響淨利率0.9個百分點。公司資產負債率已經達到60%,而未實施光伏項目前是20%左右。如果二期電池項目持續推進,公司資產負債率仍可能進一步提升,持續擠壓淨利率。

表面光鮮的大訂單

在2023年的投資者調研中,明牌珠寶管理層透露,紹興柯橋項目一期計劃2024年一季度末滿產,一季度開始可以貢獻營收。上述管理層還表示,光伏電池項目收益隨光伏行業整體發展相應變動,由於矽片價格波動,對電池價格影響也較大,但毛利水平較為穩定。按照目前市場情況,一期項目正常2024年能達到幾十億元營收,毛利率預計在18%左右。

這個估計目前來看是有點樂觀了。在價格下行的市場中,利潤的不確定性非常大。

第三方機構的數據顯示,2024年5月,210系列TOPCon太陽能電池片市場均價在0.38元/瓦左右,6月就下跌到0.33元/瓦左右,到7月,210系列TOPCon太陽能電池片市場均價繼續下行到0.29-0.3元/瓦左右。

對於明牌珠寶來說,上半年最大的利好是3月與天合光能及其旗下公司簽訂的58億元大單。明牌珠寶全資子公司日月光能與天合光能股份及其4家子公司簽訂了《電池採購框架合同》。

根據合同約定,天合光能預計於2024年至2026年向日月光能合計採購210系列TOPCon雙面太陽能電池片產品約13億片,具體產品類型、數量及效率要求以雙方後續月度電池片採購合同為準。

業內人士表示,這種採購合同一般都是一月一議,以當月市場主流價格為標杆,雖然訂單數量不小,但價格無法鎖定,是隨行就市的。無法鎖定價格的合同,對盈利的穩定性貢獻不大。

關於目前該合同進度,明牌珠寶證券部門人士表示,目前客戶偏保守,局部進展已根據市場環境調整,整體上還是按照合同計劃在推進。

值得注意的是,日月光能還與天合光能簽訂了一份《補充協議》。該補充協議顯示,日月光能承諾合同有效期限內不發展、投資任何太陽能光伏組件的生產、製造等實體業務。若日月光能違反該承諾,買方有權立即解除《電池採購框架合同》,賣方應在五個工作日內向買方退還賸餘預付款。

光伏業內人士表示,這大概率意味著天合光能基本包銷了日月光能的電池片,但也斷了日月光能從電池片生產延伸到組件生產的道路。

一體化路線再加杠杆

明牌珠寶也有在光伏板塊延伸產業鏈的打算。

幾乎與簽約建設日月光伏電池片“超級工廠”項目同時,明牌珠寶投資設立日月光能作為項目實施主體,之後又進軍產業鏈下遊。

2023年12月6日,明牌珠寶宣佈,擬以自有資金出資1000萬元投資設立全資子公司紹興明豪新能源科技有限公司,開展光伏電站EPC(工程總承包)建設服務和BOO(自建自持)項目。

據悉,前期該新公司主要致力於分佈式電站建設,後期逐步進行集中式電站建設,後續將根據實際經營情況和市場發展狀況,通過BOO(自建自持)模式建設光伏電站,利用自持電站來發電並獲得發電收入。明牌珠寶方面表示,新公司成立後與光伏電池業務可以形成垂直一體化的價值鏈。

然而,上下遊一體化的弊病在這一輪下行週期中表現得越來越明顯。今年一季報到半年報,光伏巨頭紛紛“爆雷”,也拖累整個光伏板塊市值持續下跌,一體化企業普遍面臨困境。

“在週期向上的時候,收益會放大;在週期向下的時候,損失也會放大。”投資人蔣靜認為,週期固然是重要因素,“一體化”則是另一催化劑,因為一體化佈局放大了負面效應,形成共振。“按照公司金融理論,一體化屬於加杠杆,但不同於傳統的財務杠杆,而是經營杠杆,同樣具有杠杆的屬性。”

市場價格下行,一些一體化龍頭暫停了自己生產矽片,轉而外購,就是因為這樣成本更低。天合光能董事長高紀凡認為,垂直一體化整合的缺點在於,很難保證在每個生產環節都有技術或規模的優勢,從而形成全產業鏈的競爭優勢。

業內人士表示,明牌珠寶同時佈局電池片和下遊開發,潛藏著這方面風險,搞不好就是製造新的“出血點”。

“最終還是基於自身差異化優勢,矽料、矽片及電池片等上遊環節看技術及成本能力,”投資人蔣靜表示,沒有任何專業化優勢的一體化,都是浮雲,不具備持續性,不可能抗拒週期的波動。