華安基金:成長板塊波動,創業板50指數下跌2.73%

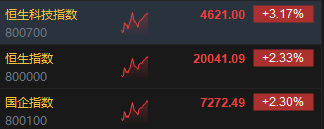

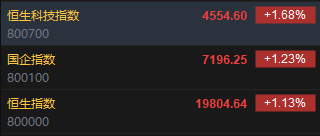

市場反複,過去一週(8月5日-8月9日)市場再度回調,主要指數收跌:上證綜指下跌1.48%,深證成指下跌1.87%,創業板50指數下跌2.73%。交易面,A股市場上週流動性縮窄,日均成交由7228億元降至6468億元;北向資金周內共計淨流出147.6億元,近一個月減持242億元左右。

行業方面,上週申萬31個一級行業有9個行業收漲。消費方面,《關於促進服務消費高質量發展的意見》近日印發,刺激內需,疊加部分公司如貴州茅台、五糧液等業績表現穩定,食品飲料板塊於本週反彈,排名靠前。受美國、日本、韓國等全球科技股回調影響,市場情緒消極,國內計算機、電子、通信等TMT板塊表現亦靠後。(以上提及個股僅作示例,不作為投資推薦)

8月9日,國家統計局公佈數據,7月份,CPI同比上漲0.5%,漲幅比上月擴大0.3個百分點。消費需求持續恢復,加之部分地區高溫降雨天氣影響食品價格上漲,疊加暑期出遊增加,帶動相關服務價格上漲,全國CPI環比由降轉漲,同比漲幅有所擴大。政策面,商務部部長助理唐文弘9日在國新辦新聞發佈會上表示,下一步,商務部將會同有關部門,認真抓好《關於促進服務消費高質量發展的意見》的貫徹落實,發揮促進服務消費發展工作協調機制作用,激發服務消費潛能。

中共中央國務院印發關於加快經濟社會發展全面綠色轉型的意見,提出到2030年節能環保產業規模達到15萬億元,非化石能源消費比重提高到25%左右,營運交通工具單位換算周轉量碳排放強度比2020年下降9.5%等其他目標,積極關注風電、光伏、新能源車、環保等產業。創業板50指數的行業分佈中新能源、醫藥、通信、電子為四大權重板塊,創業板50ETF(159949)值得持續關注。

創業板50指數(399673.SZ)權重行業觀察

l 電力設備新能源

光伏:矽料8月單月排產下降,終端排產有望環增達到50GW,疊加電池片出口數額,庫存有望明顯改善。二三線矽料企業的停產檢修產能或將逐步變成徹底停產,產能有望實現深度出清。近期,國家能源局印發《關於開展分佈式光伏備案接網推進情況專項監管的通知》,擬對11個省份分佈式光伏備案、並網以及電價結算等方面展開監管。

新能源汽車:7月新能源乘用車零售87.8萬輛,同環比+36.9%/+2.8%,滲透率創新高達51.1%。7月新能源批發94.5萬輛,同環比+27.6%/-3.6%;分結構來看,純電銷量占比53%,混動銷量占比同比+15ppt至47%,混動延續快速上量趨勢。分車企來看,比亞迪/特斯拉/吉利7月分別交付34/7.4/5.9萬輛,延續上月前三排名;理想交付5.1萬輛、達到曆史新高,位列行業第四;長安、賽力斯、奇瑞交付均破4萬輛;小鵬、哪吒、嵐圖等環比趨勢較好。(以上提及個股僅作示例,不作為投資推薦)

l 醫藥生物

醫療器械:2024年7月25日,國家發展改革委、財政部對外發佈《關於加力支持大規模設備更新和消費品以舊換新的若干措施》,統籌安排3000億元左右超長期特別國債資金,加大支持力度,大幅度擴大支持範圍、大幅度優化組織方式、大幅度提升補貼標準。行業涉及工業、環境基礎設施、交通運輸、物流、教育、文旅、醫療等領域設備更新。

根據設備更新行動,醫療行業主要致力於加強優質高效醫療衛生服務體系建設,推進醫療衛生機構裝備和信息化設施迭代升級,鼓勵具備條件的醫療機構加快醫學影像、放射治療、遠程診療、手術機器人等醫療裝備更新改造。推動醫療機構病房改造提升,補齊病房環境與設施短板。我們認為,短期內設備更新專項行動資金下放,同時部分項目直接受益於超長期國債資金支持或中央財政貼息政策支持,2024年上半年醫療設備招采下滑的趨勢會得到扭轉。

創新藥:2024年以來創新藥進一步產業支持政策不斷,4月份北京、廣州、珠海三地發佈支持醫藥高質量發展若干措施徵求意見稿,7月初,國常會審議通過《全鏈條支持創新藥發展實施方案》,隨後上海發佈關於支持生物醫藥產業全鏈條創新發展的若干意見,持續推動產業健康發展。產業運行趨勢方面,海外授權及海外收購要約不斷,國內研發實力得到國際市場認可,產業資本併購交易密集落地也體現板塊估值水平回歸至合理水平,建議重點關注創新藥板塊配置機會。

l 電子

半導體:AI帶動AMD二季度收入高增,數據中心業務強勁增長,MI300系列需求景氣,AMD上調全年數據中心GPU收入指引。SK海力士Q2單季度收入創下曆史新高,公司將加大資本開支力度,擴張HBM產能以應對AI服務器領域強勁的需求。當前內存市場表現尤為亮眼,主要受益於高帶寬內存(HBM)的旺盛需求以及AI數據中心對NAND閃存使用量的增長。隨著內存市場的逐漸複蘇,加之企業為即將到來的銷售旺季積極備戰,半導體制造廠的利用率已擺脫去年低穀。

消費電子:蘋果Q2營收利潤雙增長,營收857.77億美元,創新曆史記錄,大中華區收入仍有所承壓,但本季度換機用戶數創新高釋放積極信號。由於蘋果具備業內一流的硬件定義能力及全方位的生態佈局,蘋果在AI端側的發展趨勢中具備優勢。當下蘋果擁有龐大的用戶基數,若端側AI實現重大創新並推動換機潮,將使蘋果及整個產業鏈迎來新一輪發展機遇。PC市場的需求複蘇弱於預期,AIPC將促進更高容量和低功耗存儲的長期採用。

汽車電子:全球汽車半導體龍頭廠商意法半導體、安森美近期陸續公佈財報,來自於汽車領域的業績表現普遍承壓。在 21 年經曆了大範圍的芯片短缺之後,不同終端市場的需求正常化及庫存調整節奏存在差異。汽車領域的需求當下仍面臨較大壓力,一方面宏觀經濟波動,汽車終端銷售情況疲軟;另一方面,下遊客戶在缺芯期間存在超額下單的情況,而供給釋放與需求在時間上存在錯位。

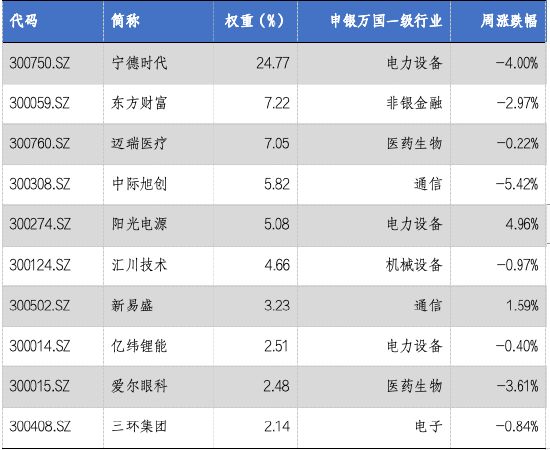

創業板50中前十權重股表現情況

數據來源:Wind,華安基金,截至2024/8/9

風險提示:以上僅為標的指數當前成份股分佈的客觀介紹,不構成任何投資建議,不作為投資收益的保證。指數公司後續可能對指數編製方案進行調整,指數成份股的構成和權重可能會動態變化,請關注部分指數成份股權重較大、集中度較高的風險。基金管理公司不保證本基金一定盈利,也不保證最低收益。基金的過往業績並不預示其未來表現,基金管理人管理的其他基金的業績並不構成基金業績表現的保證。基金產品收益存在波動風險,投資需謹慎,詳情請認真閱讀基金的基金合同、招募說明書等基金法律文件。