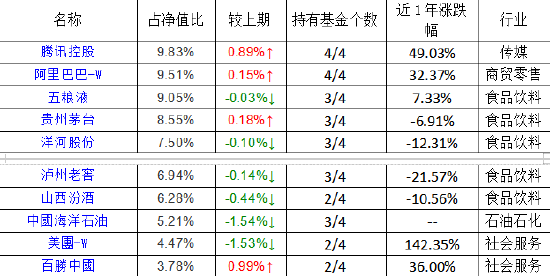

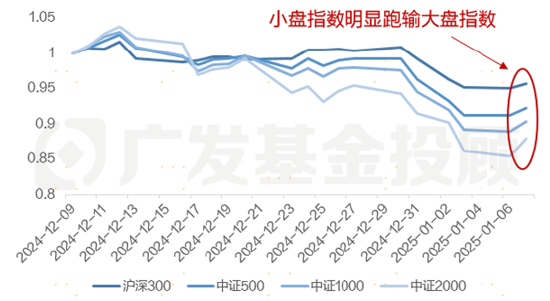

ETF日報:上遊算力相關板塊經過回調之後,可適當關注通信ETF

A股震盪攀升,創業板指漲近1%。上證指數收漲0.34%報2867.95點,深證成指漲0.43%報8409.22點,創業板指漲0.93%報1607.19點,科創50指數漲0.48%報710.75點,北證50漲0.52%,萬得全A漲0.41%,萬得A500漲0.26%。市場成交額4799.9億元,連續兩日不足5000億。

今日軍工板塊午後上漲,軍工ETF(512660)漲1.16%。

消息面上,8月11日,據環球時報轉載報導稱,歐盟航空安全局(EASA)上個月在上海對C919客機進行實地認證時給予了積極反饋,中國相關民航機構對C919客機在2025年獲得歐盟認證感到更加樂觀。

取得EASA認證對C919“出海”意義深遠,有望進一步擴大C919聲譽、增加對外國買家的吸引力;目前全球商用飛機幾乎被波音和空客壟斷,C919投入商業運營使得中國商飛成為全球大飛機主流製造商之一。該消息對軍工板塊構成一定利好。

國盛證券研究所研報指出,2024~2027年是C919交付加速、產業擴產加速的關鍵期。2024年以來國內航司持續簽訂C919訂單,計劃交付週期跨越十四五-十五五-十六五,目前國產C919大飛機已經拿下1300多架訂單,對應金額高達9000多億元。產能方面,2024年5月航空工業規劃總院中標C919大型客機批生產條件能力(二期)建設項目,C919產能正加速擴張。

根據《中國商飛公司市場預測年報(CMF)(2023-2042)》,預計未來20年中國新客機交付價值達1.4萬億美元,之前國家多次出台政策對大飛機產業予以支持, 2024年7月上海市提出“到2026年,國產民用大飛機生產能力大幅提升,上海新增引育大飛機高端產業鏈重點企業60家以上,大飛機產業鏈本地配套供應商及合作單位達到150家左右,實現新增投資700億元以上,大飛機產業規模達到800億元左右”。

大飛機作為新質生產力的代表產業,具有一定的戰略意義和經濟價值,產業鏈或值得關注。飛機成本主要由機體結構(30%-35%)、發動機(20%-25%)和機載設備(25%-30%)構成,國內企業目前主要參與機體結構製造,發動機、機載系統等具備較大的國產替代空間。

當前隨著影響行業運行的不利因素逐步消退,軍工行業下遊需求有望在2025迎來全面恢復,在“十四五”任務收官和中上遊企業“十五五”需求前置落地的共同作用下,部分公司有望提前兌現訂單,加上後續大規模合同持續推進,行業景氣度或迎來抬升。

長期看,“百年未有之大變局”下,國防軍工行業作為大國博弈下的必選消費,依然具有較好的景氣度。細分板塊來看,隨著科技創新成為大國博弈主戰場,新質生產力相關的衛星、低空經濟、大飛機制造等賽道也值得關注。衛星方面,隨著低軌衛星互聯網建設,“北三”產業化應用、遙感衛星商業化運營、我國衛星產業或迎黃金髮展期。低空經濟首次寫入政府工作報告,未來有望牽引萬億產業鏈。當前軍工板塊估值處於相對曆史低位,可適當關注軍工ETF(512660)。

數據來源:WIND,截至2024/8/13

算力上遊相關板塊今日也有所回暖,通信ETF(515880)漲1.06%、半導體設備ETF(159516)漲0.87%。

行業基本面上,SIA在8月5日(美國時間)宣佈,2024年第二季度的半導體產業銷售額(三個月移動平均)同比增長了18.3%,環比增長了6.5%,達到了1499億美元。此外,2024年6月單月的銷售額同比增長了22.9%,環比增長了1.7%,達到了500億美元。半導體產業銷售額持續向好。

下半年還將有眾多重磅AI終端新品發佈,包括蘋果搭載AI功能的新款手機,憑藉蘋果強大的推廣能力,有望加快換機週期;同時全球智能手機出貨量持續回暖。根據 Counterpoint Research 的測算,2024Q2 全球智能手機銷量同比增長 6%,創下三年來最高的同比增長率。下遊需求回暖+ AI手機市場份額抬升均有望拉動上遊通信行業需求。

中芯國際二季度業績及三季度指引好於預期,晶圓廠毛利率和稼動率提升反映行業需求向好,同時先進製程國產替代持續推進。後市看,經貿科技領域的摩擦或將升級,半導體設備、材料是自主可控關鍵領域。上遊算力相關板塊經過回調之後,或可適當關注通信ETF(515880)、半導體設備ETF(159516)。

今天消費板塊整體調整,但養殖ETF依然收紅0.53%。

截至8月12日,國內生豬價格(外三元)報21.26元/公斤,同比上漲23.46%,環比上漲14.06%,延續了本月以來高歌猛進的態勢。截至上週五,自繁自養生豬養殖利潤586.89元/頭,盈利周度環比擴大92.39元/頭。

需求方面,當前全國持續高溫天氣,居民豬肉消費意願不高,同時短期缺乏節日等利好,加上牛羊肉等替代品不斷降價持續擠壓豬肉消費市場。

供應端來看,受去年能繁產能不斷下降影響,供應端偏緊的壓力仍在不斷顯現,規模場出欄增加。而散養戶仍跟隨企業出欄節奏,存在壓欄惜售動作和二次育肥動作。整體來看,供應端偏緊,二育或不嚴重。一方面看標肥價差,根據鋼聯數據,截至8月9日,標肥價差為-0.39元/kg,較前一週走闊。7-8月高溫肥豬消費淡季,肥豬仍有較高溢價反映市場生豬供給偏緊。另一方面,二次育肥往往推升短期飼料需求,但7月飼料未出現大幅上行。

供給端是豬肉價格的把手。鋼聯農產品、湧益資訊、卓創公佈的7月能繁存欄環比分別為+1.11%(上月0.37%)、+1.79%(上月+0.61%)、+2.38%(上月+3.39%)。全行業產能預計難以大規模修復。中郵證券指出,一方面經過去年全年的深度虧損後,企業償債的訴求更加急迫,同時對擴產更加謹慎。另一方面,今年下半年的生豬的供給主要是由去年下半年及今年一季度決定的,此階段行業產能去化已確定。據飼料工業協會數據,上半年豬飼料產量同比下滑7.3%,其中仔豬料同比下降13.5%。仔豬料或側面反映新生仔豬數量下滑較明顯,按6個月生豬生長期推算,下半年供給收縮或繼續延續。

上市公司方面,目前上市豬企的7月份銷售簡報已經披露結束,生豬養殖上市企業7月合計出欄數量同比+3.23%,銷售均價也實現3%~4%的增幅,有頭部豬企的7月銷售規模或接近整個二季度的盈利水平。綜合來看,生豬市場中短期供需格局繼續維持供不應求狀態,豬價或將維持偏強震盪。另外,生豬期權8月23日起上市交易,或豐富養殖ETF的投資策略。投資者可以持續關注養殖ETF(159865)。

風險提示:投資人應當充分瞭解基金定期定額投資和零存整取等儲蓄方式的區別。定期定額投資是引導投資人進行長期投資、平均投資成本的一種簡單易行的投資方式。但是定期定額投資並不能規避基金投資所固有的風險,不能保證投資人獲得收益,也不是替代儲蓄的等效理財方式。無論是股票ETF/LOF/分級基金,都是屬於較高預期風險和預期收益的證券投資基金品種,其預期收益及預期風險水平高於混合型基金、債券型基金和貨幣市場基金。基金資產投資於科創板和創業板股票,會面臨因投資標的、市場制度以及交易規則等差異帶來的特有風險,提請投資者注意。板塊/基金短期漲跌幅列示僅作為文章分析觀點之輔助材料,僅供參考,不構成對基金業績的保證。文中提及個股短期業績僅供參考,不構成股票推薦,也不構成對基金業績的預測和保證。以上觀點僅供參考,不構成投資建議或承諾。如需購買相關基金產品,請您關注投資者適當性管理相關規定、提前做好風險測評,並根據您自身的風險承受能力購買與之相匹配的風險等級的基金產品。基金有風險,投資需謹慎。

特約作者:國泰基金