華安基金:市場小幅回暖,創業板50指數上漲0.22%

行情回顧及主要觀點:

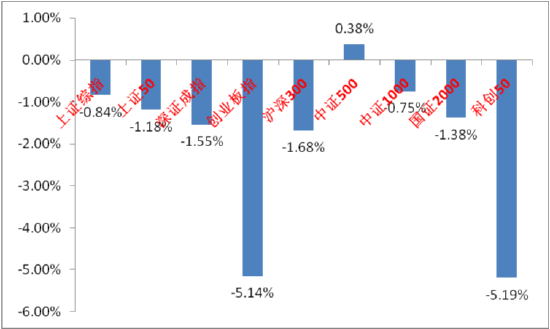

過去一週(8月12日-8月16日)市場小幅回暖,主要指數收漲:上證綜指上漲0.60%,深證成指下跌0.52%,創業板50指數上漲0.22%。交易面,A股市場上週流動性大幅縮窄,日均成交由6468億元降至5294億元;北向資金周內共計淨流出50.36億元。

行業方面,上週申萬31個一級行業有13個行業收漲。傳媒板塊受暑期遊戲持續升溫、部分公司業績增長穩健等因素,漲幅靠前。紅利相關板塊自前期回調後於本週回暖,但紅利資產表現有所分化。上週銀行、煤炭、非銀金融、石油石化等漲幅靠前,家用電器、交通運輸等則表現欠佳。

7月經濟數據喜憂參半。一方面,出口保持高景氣度,加之促消費政策的推動,需求端實現了小幅回升。但另一方面,出口前景的不確定性上升,國內有效需求不足,導致生產和投資增速放緩,建築和裝備製造產業鏈均有所降溫。

政策方面,央行發佈《2024年第二季度中國貨幣政策執行報告》指出下一階段,貨幣政策將“加強逆週期調節”,為全年經濟社會發展目標的實現營造良好的貨幣金融環境。值得注意的是,本期《報告》對債市的利率風險有所強調,央行指出“未來將對金融機構持有債券資產的風險敞口開展壓力測試”,以防範利率風險。綜合而言,央行對長端利率的引導有助於防範債券市場的負反饋,維護金融市場的穩定運行。

上週商務部等7部門聯合發佈了《關於進一步做好汽車以舊換新有關工作的通知》,推出提高報廢更新補貼標準、加大中央資金支持力度、優化汽車報廢更新審核、撥付監管流程以及加強監督管理四項舉措,積極關注新能源車、光伏等產業。創業板50指數的行業分佈中新能源、醫藥、通信、電子為四大權重板塊,創業板50ETF(159949)值得持續關注。

創業板50指數(399673.SZ)權重行業觀點:

l 電力設備新能源

光伏:8月11日,中共中央、國務院印發《關於加快經濟社會發展全面綠色轉型的意見》,提出目標:到2030年,非化石能源消費比重提高到25%左右;截至2023年,我國非化石能源消費比重約17.9%,對應未來7年非化石能源消費的潛在累計增長空間達40%新能源發展趨勢長期向上。7月以來矽料持續減產,8-9月預計行業單月產量下降至13.5萬噸/月,多晶矽企業庫存逐步下降至22萬噸,矽料企業庫存壓力有所改善。

新能源汽車:據乘聯會數據,8月1日-11日新能源市場零售27.4萬輛,同比57%,較上月同期25%,新能源銷量依舊維持高位。8月暑期利好家庭出行銷售、以舊換新利好中低價格新能源銷售。

8月13日,國家能源局印發《配電網高質量發展行動實施方案(2024—2027年)》,建立健全配電網與電動汽車充電設施等協調發展機制。8月16日,商務部等7部門聯合發佈了《關於進一步做好汽車以舊換新有關工作的通知》,推出提高報廢更新補貼標準、加大中央資金支持力度、優化汽車報廢更新審核、撥付監管流程以及加強監督管理四項舉措。

l 醫藥生物

醫療器械:2024H1醫藥行情波動中,我們認為影響市場情緒的因素主要包括政策變化、創新藥數據催化、企業出海進展、央國企改革以及行業和上市公司自身經營節奏。對於政策方面,我們認為重點關註:1)醫療合規升級;2)集采政策的邊際變化;3)支持與鼓勵創新的政策落地;4)設備更新政策落地;5)零售終端比價政策。

三季度中旬開始醫療行業合規性要求提升導致的去年同期業績低基數情況開始展現,電生理、骨科、人工晶體等多個領域高值耗材帶量採購的影響逐步出清,相關龍頭公司的業績確定性和估值有望逐步修復。

創新藥:2024年歐洲腫瘤內科學會(ESMO)年會將於9月13日~17日在西班牙巴塞羅那召開。作為腫瘤學界的年度盛典,ESMO每年都會吸引上萬名世界各地的腫瘤學大咖,為全球學者提供了良好的交流平台。目前,ESMO官網已公佈部分口頭報告標題(LBA標題將於8月底公佈)及壁報標題。ESMO在腫瘤學領域具有極高的權威性和影響力,其發佈的臨床研究結果對於創新藥產品的研發、上市和推廣具有重要意義。

隨著創新藥企業的研發進展,整體業績向好趨勢明顯,疊加政策支持和海外流動性變化,創新藥板塊有望繼續得到市場重視。

l 電子

半導體:7月,半導體廠商逐漸步入旺季,以台積電、聯電為代表的代工廠商營收環比複蘇強勁。台積電 7 月營收同比增長 44.7%,環比增長 23.6%,AI 和 HPC 訂單強勁,5/3 納米製程漲價。

行業週期當前處於相對底部區間,短期應提高對需求端變化的敏銳度,優先複蘇的品種財務報表有望優先改善。創新方面,預計人工智能 /衛星通訊/MR 或將是較大的產業趨勢,產業鏈個股有望隨著技術創新的進度持續體現出主題性機會。

消費電子:據IDC預測,2023年全球智能手機出貨量將同比下降1.1%至11.9億部,2024年全球智能手機出貨量將同比增長4.2%至12.4億部,2024年手機需求將有所回升。PC領域,全球PC出貨量已經連續兩個季度環比增長,AIPC成為頭部廠商佈局重點,並且將促進更高容量和低功耗存儲的長期採用。(註:第三方預測數據僅供參考)

汽車電子:全球汽車半導體龍頭廠商意法半導體、安森美近期陸續公佈財報,來自於汽車領域的業績表現普遍承壓。在 21年經曆了大範圍的芯片短缺之後,不同終端市場的需求正常化及庫存調整節奏存在差異。

汽車領域的需求當下仍面臨較大壓力,一方面宏觀經濟波動,汽車終端銷售情況疲軟;另一方面,下遊客戶在缺芯期間存在超額下單的情況,而供給釋放與需求在時間上存在錯位。(註:以上提及個股僅作示例,不作為投資推薦)

創業板50ETF(159949)上週表現:

數據來源:Wind,華安基金,截至2024/8/16

創業板50中前十權重股表現情況

數據來源:Wind,華安基金,截至2024/8/16