虧損共超百億! 詳解光伏三巨頭半年報,“寒冬”多難過? | 能見派

文 | 新浪財經 劉麗麗

光伏行業的上半年成績單令人扼腕。隆基綠能、通威股份、TCL中環等多家龍頭公司業績巨虧,行業深陷供需失衡的泥潭。

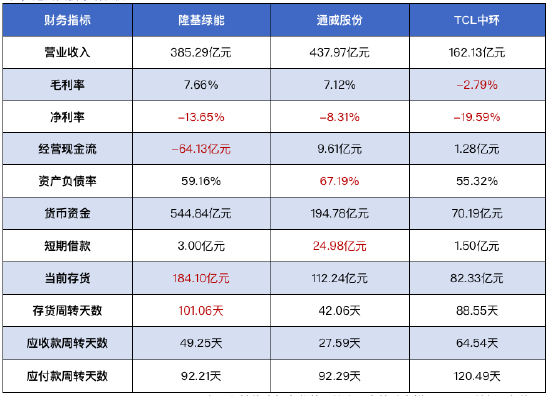

其中,隆基綠能上半年營業收入同比下降40.41%;歸屬於上市公司股東的淨利潤為-52.43億元,同比轉虧。通威股份上半年營業收入同比下降40.87%;淨虧損31.29億元,也同比轉虧。另一龍頭企業TCL中環上半年營業收入同比下降53.54%;經營性現金流量淨額1.28億元,同比下降95.52%;淨利潤-30.64億元,同比下降167.53%。

體量越大,虧損越大。越是龍頭,虧得越多。

行業已經進入了這樣的怪圈,但各家又有各家的問題。

隆基現金流“失血”多,通威負債率增長快

從三家龍頭企業的半年報數據看,在營收毛利方面,TCL中環和其他頭部企業差距拉大,有掉隊之嫌,而且毛利率是負數。

分析人士認為,這應該和其上半年低價搶單有直接關係,TCL中環的營收也跟隆基、通威在絕對值上差距較大。即便考慮矽片在產業鏈上遊,收入規模會比下遊的組件廠商吃虧,但與頭號競爭對手隆基的橫向營收規模對比還是很明顯落了下風。

目前,通威和隆基的營收都處在第一梯隊,在行業內卷、產能出清的背景下,毛利率依然保持在超過7%,但淨利率就慘烈了。TCL中環的淨利率是-19.59%,在頭部企業中是墊底的水平。隆基綠能的淨利率也跌到-13.65%,隆基今年上半年其淨虧損高達52億元人民幣,與去年同期盈利93億元形成鮮明對比。

經營性現金流是衡量企業經營活動中現金狀況的關鍵指標。經營現金流方面,隆基綠能的經營現金流持續惡化程度值得關注。上半年隆基綠能的經營現金流為-64.13億元,在頭部企業中“失血”最多。

“目前階段經營現金流的表現很重要,”分析人士表示,在行業下行週期的價格戰中,最容易拖垮公司的問題就是現金流,從這個指標上可以一定程度上判斷光伏行業出清的節奏以及誰能夠進一步奠定龍頭地位。

從負債風險看,分析人士認為,TCL中環雖然資產負債率和短期借款看起來問題不大,但存貨是增加的,需要持續關注後續風險。

通威股份的資產負債率超過了67%,在頭部企業里還不是最高的,但增長速度略快,今年一季度,通威股份的負債率在57%左右,到半年報,負債率就增長了10%。

對此,通威股份財務總監周斌表示,主要因公司為新項目投資和保證日常流動性,同時進行現金儲備而增加有息負債,以及經營規模擴大增加相應的應付款項。

隆基綠能在資產負債率和持有現金規模方面都超出同行,但分析人士表示,當前持有現金能否在未來收穫優質的資產,能否正確決策什麼時候往哪個方向擴產,還是嚴峻的考驗,需要持續觀察。

從存貨情況看,雖然比一季度有所下降,但隆基的存貨周轉天數仍然超過了100天。

未來漲價是大概率事件?

對於光伏巨頭們來說,今年上半年的成績單是必然會在其曆史上留下一筆的。隆基綠能與通威股份上半年的扣非歸母淨利潤數據分別出現其2012年、上市以來的首虧。

而且,這種虧損還在擴大。今年一季度,隆基綠能虧損23.5億元,二季度虧損擴大至28.93億元。通威股份二季度虧損額近乎是一季度的三倍:一季度虧損7.87億元,二季度擴大至23.43億元。隨著短期與長期借款規模大幅上升,隆基綠能、通威股份上半年的資產負債率也創近五年最高值。

值得注意的是,近期隆基綠能、TCL中環等龍頭企業宣佈上調光伏矽片價格,試圖擺脫低價競爭困境。

在9月2日上午舉行的業績說明會上,隆基綠能董事長鍾寶申直言,矽片價格後續只會往上,不會往下了。他認為,目前光伏各環節的價格都在低位,綜合來看,未來漲價是大概率事件。

家家有本難念的經。對於未來的行情走向,鍾寶申表示,行業影響因素較多,很難馬上反轉,只能說現在是底部。他坦言,在拉美等地區的市場,一線企業出貨量市占率較低,主要是二三線廠家出貨量大。

鍾寶申談到,光伏行業集中度進一步提升值得期待,行業集中度在過去幾年是降低的,因為過去幾年行業增速太快。但關於收購資產,他表示,隆基目前沒有這樣的計劃,企業目前資產負債都比較高,產能也不是隆基需要的,還需要花成本改造。

除了在海外市場遭遇二三線企業的挑戰,鍾寶申還談道,行業內公司獲得金融支持也越來越難。

而在不久的將來,通威可能還有幾十億的現金需要支付。受到持續關注的通威股份宣佈計劃以不超過人民幣50億元,取得潤陽股份不低於51%股權的收購,也有了新消息。在9月2日下午的業績說明會上,通威股份財務總監周斌透露,如果最終能夠與各方達成正式增資具體方案,通威股份將以自有或自籌資金向潤陽股份現金增資。收購以及由此帶來的整合壓力,對通威也是一次考驗。

人人都知道光伏行業普遍虧損,人人都知道現在是週期底部,但這個底部還要多久時間,已經沒有人敢做出預測。通威股份董秘嚴軻表示,光伏產業鏈價格受產品上下遊供需動態變化、電源消納和電力需求等眾多方面因素的影響,短期價格走勢的可預測性不強。

而TCL中環還處於高層人事變動後的震盪調整期。

面對投資者追問前任CEO沈浩平為什麼辭職,是否是因為不看好公司發展,TCL中環董秘秦世龍回應稱,“沈總在任職CEO期間帶領中環取得驕人的成長,成功穿越多輪週期。同時,也要看到在過去近一年的時間里,光伏行業面臨前所未有的競爭態勢。上半年公司的經營業績承壓,也對公司總體的組織能力、對公司高管團隊的綜合能力提出更高的要求。因此董事會經過審慎考慮接受了沈總的辭職。”

這段話,細看信息量很大。TCL集團董事長李東生目前代行CEO職務,而中環領先總經理王彥君已被宣佈為TCL中環候任首席執行官(CEO)。

雖然TCL中環上半年虧損很大,但還是宣佈將在沙特再投資21億美元建一個20GW的晶體晶片工廠。李東生近日在公開場合表示,企業發展要謹慎,但該拚搏的時候也要敢下決心。