鋰礦股領漲,有色金屬奮力上衝!天齊鋰業漲超5%,有色龍頭ETF(159876)盤中上探1.4%

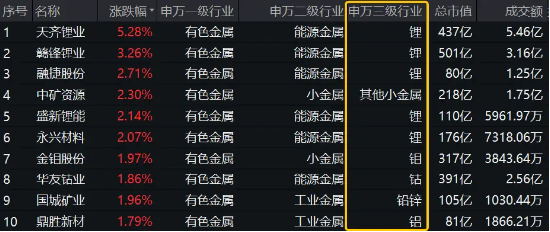

今日(9月5日),有色金屬板塊發起攻勢,攬盡有色金屬行業龍頭的中證有色金屬指數60只成份股中,超55只個股飄紅,超25只個股漲逾1%。或由於固態電池概念繼續發酵,鋰業個股表現居前,天齊鋰業領漲超5%,贛鋒鋰業漲逾3%,融捷股份、中礦資源、盛新鋰能、永興材料漲逾2%。

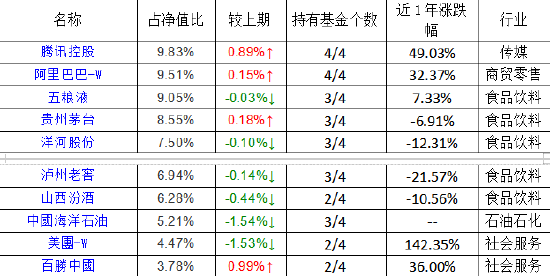

圖:中證有色金屬指數漲幅前10大成份股

熱門ETF方面,被動跟蹤中證有色金屬指數的有色龍頭ETF(159876)場內價格盤中上探1.4%,現漲1.08%。

展望後市,民生證券表示,看好銅鋁+貴金屬機會。從細分方向來看:

(1)工業金屬方面,供給約束持續,需求國內政策發力,疊加供應鏈重構拉動海外需求,金屬價格中樞有望上行。銅:金融壓製緩解,供給端礦端緊張依舊,冶煉廠減產在即,需求端供應鏈重構拉動海外需求,國內政策發力需求有望恢復,價格中樞將繼續上移。鋁:產能達到天花板,長期價值可期。

(2)貴金屬方面,聯儲利率政策進入過渡期,金價蓄勢待發。美國 CPI 逐漸回落背景下降息焦點逐漸轉向就業數據,美聯儲降息在即。複盤曆史同期階段,金價在相同時期走勢呈現震盪偏強,隨著後續美國經濟下行降息週期正式開始,金價中長期中樞有望進一步走高。另外,全球主要經濟體在疫後實行了貨幣超發,為穩定本國幣值、彙率穩定,各國央行購金需求持續增加,進一步支撐金價中樞上行。

(3)能源金屬方面,供給壓力加劇,靜待資源端出清信號。鋰:供需過剩鋰價大幅下跌,部分高成本項目成本壓力正在加劇,行業觸底仍需等待代表性礦山的減停產信號。鈷:鈷價底部信號明確,成本壓力導致剛果(金)供應不及預期,在國內大力度收儲催化下,鈷價有望觸底反彈。鎳:高冰鎳-純鎳工藝打通,二元結構性矛盾破局,純鎳產量釋放明顯,印尼鎳礦耗盡速度或將快於預期,資源的稀缺性可能會很快體現。

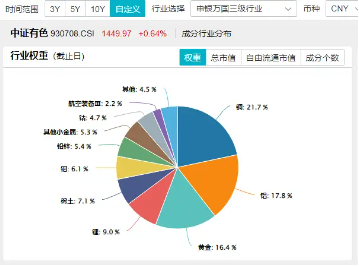

公開資料顯示,按照申萬三級行業口徑,截至8月底,有色龍頭ETF(159876)跟蹤的中證有色金屬指數中,銅、黃金、鋁是前三大重倉行業,權重占比分別為21.7%、17.8%、16.4%,合計占比超50%,有望受益於黃金大漲行情,也有望受益於大宗商品上漲週期。

數據、圖表來源:Wind,滬深交易所,華寶基金等

註:中證有色金屬指數近5個完整年度的漲跌幅為:2019年,24.48%;2020年,35.84%;2021年,35.89%;2022年,-19.22%;2023年,-10.43%。

風險提示:有色龍頭ETF(159876)被動跟蹤中證有色金屬指數(930708.CSI),該指數基日為2013.12.31,發佈日期為2015.7.13,指數成份股構成根據該指數編製規則適時調整,其回測曆史業績不預示指數未來表現。本文中指數成份股僅作展示,個股描述不作為任何形式的投資建議,也不代表管理人旗下任何基金的持倉信息和交易動向。基金管理人評估的該基金風險等級為R3-中風險,適宜平衡型(C3)及以上的投資者,適當性匹配意見請以銷售機構為準。任何在本文出現的信息(包括但不限於個股、評論、預測、圖表、指標、理論、任何形式的表述等)均只作為參考,投資人須對任何自主決定的投資行為負責。另,本文中的任何觀點、分析及預測不構成對閱讀者任何形式的投資建議,亦不對因使用本文內容所引發的直接或間接損失負任何責任。基金投資有風險,基金的過往業績並不代表其未來表現,基金管理人管理的其他基金的業績並不構成基金業績表現的保證,基金投資需謹慎。