大金融逆市活躍!“航母級”券商引爆,券商ETF(512000)跳空上漲,基金經理火線解讀!

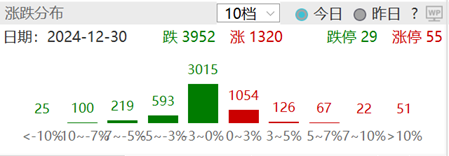

週五(9月6日),A股整體表現偏弱,午後市場單邊下行跌幅擴大,滬指再創階段新低,創業板指領跌。交投情緒較為低迷,個股跌多漲少,全市場超4700只個股下跌,滬深兩市成交額5427億元。盤面上,科技股全線下挫,摺疊屏、PCB概念、AI眼鏡等板塊跌幅居前。

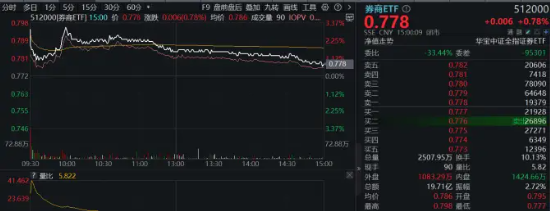

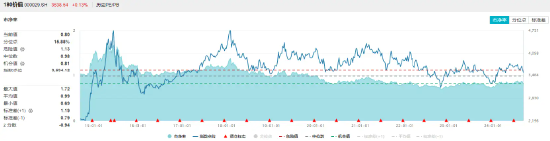

市場交易熱情主要集中在以券商為代表大金融板塊。消息面上,國泰君安、海通證券昨日晚間公告,國泰君安擬吸收合併海通證券。今日券商板塊多股輪番觸板,截至收盤,天風證券、國海證券成功封住漲停,A股頂流券商ETF(512000)早盤跳空高開,盤中衝高明顯,場內價格逆市漲0.78%。

券商ETF(512000)基金經理豐晨成表示,當前,資本市場投資者的信心尤其珍貴,市場信心的樹立和營造需要上下同向而行。年內併購重組的主題投資仍是券商主旋律,近半年以來,打造金融國家隊,中型機構率先破局,券商行業併購重組預期不斷增強,近期頭部公司的併購破局,加深了併購重組主題走深走遠的市場預期。

此外,銀行板塊強勢回暖,郵儲銀行、浦發銀行上漲逾1%,銀行ETF(512800)場內價格收漲0.33%,終結七連跌,全天成交超2億元。機構認為,高股息策略仍是銀行投資的主線,負債端預定利率的硬性壓力或將促使險資繼續積極配置高股息、低估值、更具備確定性的銀行板塊。

展望A股後市,東莞證券表示,經過持續震盪調整後,當前A股或具有較高的性價比和安全邊際,人民幣彙率走穩亦對資金面以及市場信心帶來提振,9月有望成為大盤修復反彈的窗口期,但後市仍需觀察量能等指標的邊際變化,ETF等增量資金仍是市場重要支撐。操作方面,中報業績已經披露完畢,業績增速較高的板塊預計獲得更多青睞。

配置上,東吳證券認為,進入9月,一方面是中報業績落地,業績不確定性風險階段性釋放,另一方面是美國降息窗口即將打開,全球資金再平衡有助於成長方向估值修復,同時AI終端、低空經濟等強產業趨勢分支在9月將迎來密集的事件催化,A股成長板塊有望進入到積極佈局的時點。

【ETF全知道熱點收評】今日重點聊聊券商、上證180價值兩個板塊的交易和基本面情況。

一、“超級航母”呼之慾出,多股接力漲停,券商ETF(512000)衝高回落,基金經理:短期交易行為不改估值修復趨勢

行業重磅消息,頭部券商併購潮開啟。昨日晚間,國泰君安、海通證券發佈公告稱,雙方正在籌劃由國泰君安通過向海通證券全體A股換股股東發行A股股票、向海通證券全體H股換股股東發行H股股票的方式換股吸收合併海通證券併發行A股股票募集配套資金,國泰君安、海通證券A股股票於9月6日起停牌。

國泰君安與海通證券同為大型全國性券商,2024年中報數據顯示,其營收分別位居行業第4和第10位。若順利併購,將是新“國九條”實施以來,頭部券商合併重組的首單,也是中國資本市場史上規模最大的A+H雙邊市場吸收合併、上市券商A+H最大的整合案例。

繼一系列中小券商併購案例後,國泰君安與海通證券的重組進一步打開了頭部優質券商合併的想像空間,券商板塊大受提振。A股頂流券商ETF(512000)早盤跳空高開,場內價格一度漲逾3%,午後漲幅回落,收漲0.78%。

板塊個股大面積走強,多股輪番漲停,早盤先是國海證券、錦龍股份、中國銀河漲停,隨後中國銀河、錦龍股份先後開板,午後天風證券接力封板。截至收盤,錦龍股份、中國銀河均漲約5%,申萬宏源、中金公司漲超2%,華泰證券、太平洋、西南證券等漲幅居前。

券商ETF(512000)基金經理豐晨成第一時間發表解讀。豐晨成表示,當前,資本市場投資者的信心尤其珍貴,市場信心的樹立和營造需要上下同向而行。年內併購重組的主題投資仍是券商主旋律,近半年以來,打造金融國家隊,中型機構率先破局,券商行業併購重組預期不斷增強,近期頭部公司的併購破局,加深了併購重組主題走深走遠的市場預期。

券商行業在中央金融工作會議確立的金融強國建設目標中自身也在尋求新時代中國特色金融發展之路,而培育一流投資銀行和投資機構破局需要內在和外在雙重推動,在行業供給側改革進入深水區後,越來越多的公司有望通過吸收合併做大做強。此次事件有助於提振券商板塊對投資者的吸引力和信心。

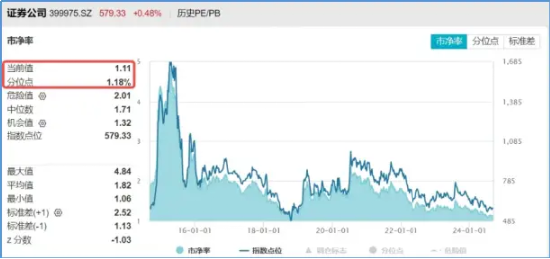

截至9月5日,券商板塊的PB估值位於近10年1%分位點,券商ETF(512000)跟蹤的中證全指證券公司指數持續位於600點下方。根據華寶基金對券商指數15年多的曆史數據統計,測算了不同點位買入的勝率,在600點以下介入,正收益的概率較大。

結合板塊行情,豐晨成進一步指出,短期看,行業的基本面仍與市場整體的風險偏好相關,而隨著事件落地也會有短期博弈資金見好就收的交易性行為,但這不改中長期券商行業估值修復的趨勢。

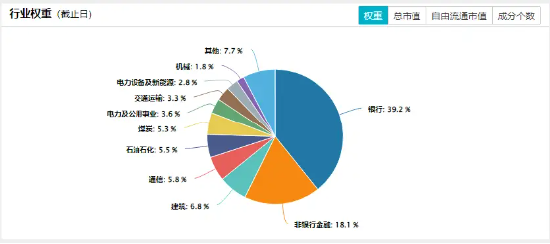

有行情,買券商!公開資料顯示,券商ETF(512000)跟蹤中證全指證券公司指數,一鍵囊括50只上市券商股,其中近6成倉位集中於十大龍頭券商,“大資管”+“大投行”龍頭齊聚;另外4成倉位兼顧中小券商的業績高彈性,吸收了中小券商階段性高爆發特點,是集中佈局頭部券商、同時兼顧中小券商的高效率投資工具。

二、高股息頑強護盤!大金融逆市上揚,價值ETF(510030)盤中上探0.71%!機構:高股息紅利策略或仍具吸引力

今日大盤又陷回調,高股息再度出手護盤。聚焦“高股息+低估值”大盤藍籌股的價值ETF(510030)盤中場內價格一度上探0.71%,無奈午後難敵拋壓,隨市下行,截至收盤,場內價格微跌0.24%,但仍跑贏上證指數(-0.81%)、滬深300指數(-0.81%)等A股主要指數。

值得注意的是,年內,高股息風格表現持續占優。數據顯示,截至今日收盤,價值ETF(510030)標的指數180價值指數年內累計漲幅已達6.65%,大幅跑贏同期上證指數(-7.03%)、滬深300(-5.82%)等A股主要指數。

註:180價值指數近5個完整年度漲跌幅分別為:2019年:19.49%;2020年:-3.17%;2021年:-3.37%;2022年:-11.74%;2023年:-4.13%。

成份股方面,非銀行金融、銀行等板塊部分個股表現亮眼。中國太保、郵儲銀行雙雙收漲超2%,華泰證券、浦發銀行等收漲超1%,興業銀行、招商證券等多股亦小幅收紅。下跌方面,航運、能源等板塊部分個股跌幅居前,陝西煤業收跌5.28%,招商輪船收跌3.47%,拖累板塊走勢。

資金面上,今日,非銀行金融及銀行板塊獲主力資金大舉加碼。Wind數據顯示,截至收盤,非銀行金融及銀行板塊獲主力資金淨流入額分別達到21.37億元及9.39億元,淨流入額均在30個中信一級行業中高居前5。

值得注意的是,銀行、非銀行金融為中信一級行業分類下180價值指數前兩大權重行業,截至2024年9月末,權重占比合計57.34%。

消息面上,昨日晚間,國泰君安宣佈即將與海通證券合併。數據顯示,國泰君安和海通證券合併後,新公司總資產、淨資產規模等指標將超過中信證券成為行業第一。

有分析人士表示,此次合併整體對行業還是利好;還有市場人士認為,上述兩家券商合併的消息,對其他同樣有合併預期的券商可能構成一定的催化作用。預計未來還會有其他頭部券商之間的合併發生。

Wind數據顯示,180價值指數成份股包含多隻證券行業龍頭個股,國泰君安亦為180價值指數重要成份股。

從估值角度來看,當前亦或為180價值指數較好配置時機。Wind數據顯示,截至昨日收盤,180價值指數市淨率為0.8倍,位於近10年來15.88%分位點的低位,中長期配置性價比凸顯。

展望後市,東方證券表示,三季度建議關注財政節奏提速的可能性,同時考慮到防空轉和手工補息監管等影響邊際減弱,預計社融信貸數據有望企穩回升,預計全年銀行業績基本面穩定維持分紅無虞。同時考慮到美聯儲9月降息預期,以及國內經濟運行的壓力,預計10月降息政策有望推出,全社會廣譜利率或仍將下行,銀行股有望再度跑出超額收益。全社會預期回報率和廣譜利率下行背景下,高股息紅利策略或仍將具備吸引力。

申萬宏源表示,短期穩定資本市場預期政策力度偏弱,但風格相對均衡。這使得小盤成長風格性價比並不突出,而高股息調整進程更快,先回到了高性價比區域(2021年以來資金浮盈的低位區域)。長期,配置類資金和被動資金,或將逐步成為底倉配置高股息資產的定價資金。各類高股息資產調整後,有中期配置機會。所以,A股美聯儲降息交易,順週期高股息資產或也是重要的絕對收益方向。

招商證券非銀金融首席分析師鄭積沙表示,“利率下行+結構性資產荒”使得傳統高息資產或收益率降低或規模減小,兼具穩定收益和風險相對可控的高股息股票成為險資博取超額收益的重要標的之一;尤其在當前市場點位附近,股票資產長期配置價值進一步凸顯,相當一部分上市公司股息率已遠高於10年期國債收益率和保險資金負債成本。

價值投資,選擇“價值”!價值ETF(510030)緊密跟蹤上證180價值指數,該指數以上證180指數為樣本空間,從中選取價值因子評分最高的60只股票作為樣本股,覆蓋24只“中字頭”個股!上證180價值指數成份股均為“低估值+高股息”大盤藍籌股,包括中國平安、招商銀行、工商銀行等金融板塊龍頭股,以及基建、資源等板塊龍頭股,成份股股息率高,在波動行情中具有較好的防禦屬性。

圖片、數據來源:滬深交易所、華寶基金、Wind等,截至2024.9.6。

風險提示:券商ETF被動跟蹤中證全指證券公司指數,該指數基日為2007.6.29,發佈於2013.7.15;銀行ETF被動跟蹤中證銀行指數,該指數基日為2004.12.31,發佈於2013.7.15;價值ETF被動跟蹤上證180價值指數,該指數基日為2002.6.28,發佈日期為2009.1.9。指數成份股構成根據該指數編製規則適時調整,其回測曆史業績不預示指數未來表現。文中提及個股僅為指數成份股客觀展示列舉,不作為任何個股推薦,不代表基金管理人和基金投資方向。任何在本文出現的信息(包括但不限於個股、評論、預測、圖表、指標、理論、任何形式的表述等)均只作為參考,投資人須對任何自主決定的投資行為負責。另,本文中的任何觀點、分析及預測不構成對閱讀者任何形式的投資建議,亦不對因使用本文內容所引發的直接或間接損失負任何責任。投資人應當認真閱讀《基金合同》、《招募說明書》、《基金產品資料概要》等基金法律文件,瞭解基金的風險收益特徵,選擇與自身風險承受能力相適應的產品。基金的過往業績並不預示其未來表現,基金管理人管理的其他基金的業績並不構成基金業績表現的保證。根據基金管理人的評估,券商ETF、銀行ETF、價值ETF風險等級為R3-中風險,適宜平衡型(C3)及以上的投資者,適當性匹配意見請以銷售機構為準。銷售機構(包括基金管理人直銷機構和其他銷售機構)根據相關法律法規對以上基金進行風險評價,投資者應及時關注基金管理人出具的適當性意見,各銷售機構關於適當性的意見不必然一致,且基金銷售機構所出具的基金產品風險等級評價結果不得低於基金管理人作出的風險等級評價結果。基金合同中關於基金風險收益特徵與基金風險等級因考慮因素不同而存在差異。投資者應瞭解基金的風險收益情況,結合自身投資目的、期限、投資經驗及風險承受能力謹慎選擇基金產品並自行承擔風險。中國證監會對以上基金的註冊,並不表明其對本基金的投資價值、市場前景和收益做出實質性判斷或保證。基金投資須謹慎。