華安基金:市場持續調整,創業板50指數跌2.81%

行情回顧及主要觀點:

過去一週(9月2日-9月6日)市場延續下行,滬指回落至2800點以下:上證綜指下跌2.69%,深證成指下跌2.61%,創業板50指數下跌2.81%。交易面,A股市場流動性在日均6000億元震盪,日均成交由6064億元降至5868億元。

行業方面,上週申萬31個一級行業僅有1個行業收漲。各省市消費品(包括汽車和家電等)以舊換新政策陸續出台落地,汽車、家電板塊內需有望支撐,上週僅汽車板塊收漲。其餘板塊受內需偏弱、交易情緒下降等綜合因素表現不振。

2024年8月份,製造業PMI為49.1%,比上月下降0.3個百分點。製造業景氣水平於榮枯線下繼續回落,主要受到8月高溫多雨天氣、部分行業生產淡季等因素影響。服務業商務活動指數為50.2%,比上月上升0.2個百分點。建築業商務活動指數為50.6%,比上月下降0.6個百分點。8月製造業PMI降幅略高於季節性,表現不及近年同期水平。價格下降、內需不足或是本月PMI的主要拖累,生產指數也因此進一步回落。整體來看,短期國內需求有待提振,但經濟仍有表現積極的因素,長期仍有較大潛力。

國內政策方面,一是促進服務消費、汽車以舊換新、能源設備更新等政策於8月密集落地;二是國務院發文加快全面綠色轉型,上海等地方政府支持低空經濟發展方案落地。創業板50指數的行業分佈中新能源、醫藥、通信、電子為四大權重板塊,創業板50ETF(159949)值得持續關注。

創業板50指數(399673.SZ)權重行業觀點:

l 電力設備新能源

光伏:8月29日下午,在工業和信息化部電子信息司指導下,中國光伏行業協會在北京組織召開“光伏電站建設招投標價格機制座談會”,推動解決下遊電站招投標過程中由於招標價格機制的原因出現價格踩踏的現象。

中報業績釋放帶來佈局機會,出海盈利優勢明顯。隨著中報披露完成,業績承壓最重的一個季度已經過去,隨著產能加速退出,三季度經營水平有望在9月開啟小幅修復。其中出海和輔材龍頭盈利,雖然在二季度受到競爭加劇衝擊,但優勢依舊相對明顯。

新能源汽車:根據中國汽車報公眾號,加拿大政府於當地時間8月26日宣佈,自2024年10月1日起,將在6.1%關稅基礎上對中國產電動汽車徵收100%附加稅。加征關稅的對象包括純電動車、插電式混合動力車、油電混合動力車和燃料電池車,且涵蓋乘用車、卡車、客車、廂式車等多種類型。

2024年8月,新能源車企交付量整體呈現增長態勢,其中理想、問界、零跑等新勢力車企表現尤為突出。理想汽車8月交付48,122輛,同比增長37.8%,環比下降5.6%;問界交付34,242輛,同比增長594.8%,環比下降17.6%。此外,零跑、蔚來、極氪、小鵬等車企的交付量也均有所增長。

l 醫藥生物

行業業績:

從行業經濟運行數據來看,醫藥製造業增速放緩,中成藥、西成藥、一次性耗材、口腔設備與材料等出口業績較好。1-7月醫藥製造業工業增加值同比增長1.9%,低於疫情前(2017-2019同期)9.6%的平均水平。1-7月醫藥製造業交貨值同比增長4.50%,上半年中成藥、西成藥、一次性耗材、口腔設備與材料出口分別增長32.79%、14.61%、8.55%、6.80%。

從上市公司業績來看,整體承壓前行,化學製劑、血液製品、醫療耗材等板塊表現較好。醫藥板塊2024H1營業收入12973.99億元,同比下滑0.44%,淨利潤1091.79億元,同比下滑0.92%,扣非歸母淨利潤953.93億元,同比增長1.68%。化學製劑、血液製品、醫療耗材等板塊營業收入、淨利潤(或扣非歸母淨利潤)雙雙提升,疫苗、CXO等板塊營業收入、淨利潤(或扣非歸母淨利潤)雙雙下滑。(數據來源:Wind)

影響因素:

1.技術持續升級,部分創新含量高、臨床效果好的產品加快進入臨床。醫藥出海掘金,對外授權與境外業務均取得良好進展。政策力度加碼,全鏈條支持將營造良性生態。技術升級、出海掘金、政策護航等三大積極因素助推行業高質量發展。

2.受集采擴面、市場競爭等因素影響,部分產品價格持續走低。投融資環境低迷,行業投入支出相對收縮。國際局勢震盪,部分產業鏈去“中國化”風險仍然存在。價格持續走低、投融資低迷、產業鏈“去中國化”等三大負面因素製約行業高質量發展。

l 電子

截至2024年8月31日,按照申萬分類(2021年)的電子行業上市公司已全部公佈2024年半年報:470家(不含B股)公司2024上半年年營業總收入和歸母淨利潤分別為15507億元和647億元,同比分別增長17.30%和39.24%;2024Q2單季度營業收入和歸母淨利潤分別為8209億元和371億元,同比分別增長18.92%和29.84%。

半導體:由於安卓新機銷售較好,以及PC低庫存,帶動上遊芯片補庫,SoC芯片、CIS芯片、存儲芯片、封測等環節庫存去化較好,中報業績持續上行,尤其是新機供應鏈的公司經營表現更好。同時,和自主可控相關的設備及零部件板塊,得益於前期在手訂單充裕以及2023H2以來的下遊擴產恢復,板塊整體維持了較快的同比增速,而材料板塊受益於需求複蘇趨勢下晶圓廠產能利用率的改善,業績呈持續改善態勢。

消費電子:三季度進入消費電子旺季,下週蘋果、Meta、華為將召開新品發佈會,陸續發佈新款iPhone、AR眼鏡、三摺疊屏手機等新品,板塊行情不斷催化。

消費電子領域AI功能不斷升級,硬件設備性能提升,有望持續帶動手機需求的提升。調研機構IDC鑒於上半年全收手機市場交付情況良好,於8月27日宣佈調高全年手機交付預測,最新估計同比增幅為5.8%,交付量預估達12.3億部。(第三方預測數據僅供參考,不作為投資建議)

汽車電子: 汽車領域的需求當下仍面臨較大壓力,一方面宏觀經濟波動,汽車終端銷售情況疲軟;另一方面,下遊客戶在缺芯期間存在超額下單的情況,而供給釋放與需求在時間上存在錯位。

細分上,伴隨著L2+及L3以上級別自動駕駛技術的發展與市場需求的增長,車載激光雷達已進入快速上量期,且未來激光雷達的滲透率有望持續提升。

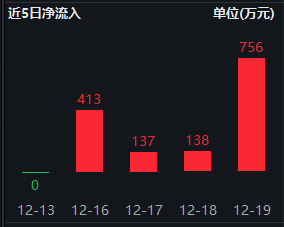

創業板50ETF(159949)上週表現:

數據來源:Wind,華安基金,截至2024/9/6

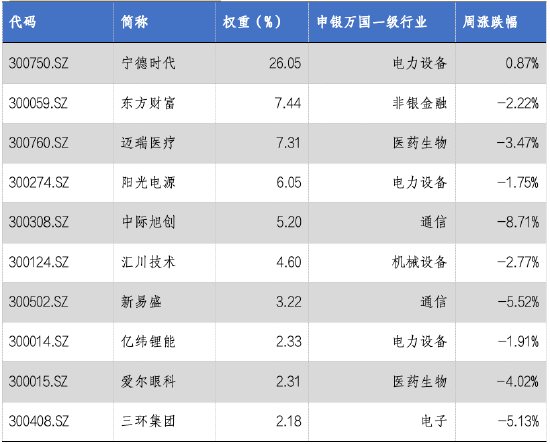

創業板50中前十權重股表現情況

數據來源:Wind,華安基金,截至2024/9/6