ETF日報:近期市場放量明顯,交投情緒持續回暖,資金入市熱情依然上升,也有望帶來中短期利好

今日大盤高開後出現分化,滬指尾盤迴落但收漲,截至收盤,上證指數漲1.32%報3301.93點,深證成指跌0.82%,創業板指跌2.95%。量能方面,A股全天成交2.16萬億元,連續4日位於2萬億上方。盤面上,中字頭及紅利資產全天保持強勢。煤炭、建材、銀行、石油石化等漲幅靠前,計算機、非銀金融、電子出現回調。

——————————

今日盤前,中國人民銀行發佈公開市場業務公告〔2024〕第6號,中國人民銀行決定創設“證券、基金、保險公司互換便利(Securities, Funds and Insurance companies Swap Facility,簡稱SFISF)”,支持符合條件的證券、基金、保險公司以債券、股票ETF、滬深300成分股等資產為抵押,從人民銀行換入國債、央行票據等高等級流動性資產。首期操作規模5000億元,視情況可進一步擴大操作規模。

此前9月24日,央行行長潘功勝提出“創設新的貨幣政策工具,支持股票市場穩定發展”,本次為具體政策落地。類似的結構性貨幣政策工具國際上已有先例。在美國次貸危機期間,美聯儲根據市場變化情況和應對危機需要,設立了一些新的結構性貨幣政策工具,將最後貸款人覆蓋的範圍由傳統存款類機構拓展到非存款類金融機構。其設立定期證券借貸工具(TSLF),一級交易商用手中流動性稍差的證券去換取美聯儲的國債,從而改善一級交易商的流動性狀況。

中國銀行間市場交易商協會副會長徐忠表示,此次“互換便利”在實施過程中,沒有基礎貨幣投放,不存在“擴表”,並不是所謂的“央行下場入市”。從操作原理上來看,與美聯儲的定期證券借貸便利(TSLF)類似,是通過“以券換券”的形式增強相關機構融資和投資能力,實現了流動性支持。金融管理部門會對相關機構的資質、條件作嚴格要求,並設置科學的抵押率。

該工具有助於提升市場流動性,有利於建立增強資本市場內在穩定性長效機制、促進資本市場健康穩定發展。此外,該工具的落地也體現出政策端對於資本市場的重視,對於近期市場信心形成有力提振。政策端對於資本市場的資源配置、預期引導功能的重視,有利於風險資產的估值修復;後市若資本市場趨勢性上行所帶來的財富效應亦有助於居民消費回暖,有助於提振中長期預期,形成正反饋。

後市來看,市場有利因素依然居多。當前政策預期持續向好,PPI(代表名義增長和企業盈利週期)和M1(代表微觀活躍度和狹義貨幣供給週期)均處於較為底部位置,基本面改善空間較大。海外美聯儲降息週期開啟,(當前)海外經濟數據指向不衰退,曆史經驗看海外的寬鬆交易主線對於權益市場或有一定利好。

近期市場放量明顯,交投情緒持續回暖,資金入市熱情依然上升,也有望帶來中短期利好。可適當關註上證綜指ETF(510760)、300增強ETF(561300)和即將於10月15日上市的中證A500ETF(159338)等寬基標的,把握整體市場行情。

受政策利好,中字頭大漲,同時紅利風格表現亮眼。紅利國企ETF(510720)漲3.64%,紅利港股ETF(159331)漲5.3%。

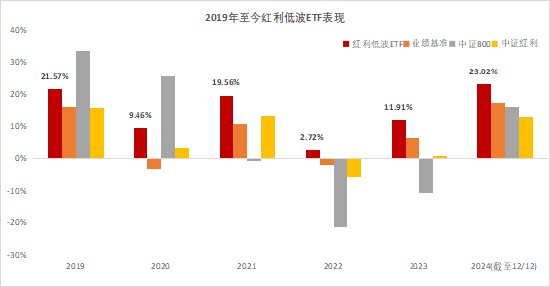

宏觀環境來看,當前宏觀利率環境或有利於紅利風格,紅利板塊依然值得關注。國內看,類債思路下,近年來國債利率與紅利風格負向關聯居多。美聯儲開啟降息週期後,外圍限制性貨幣政策逐步寬鬆,人民幣彙率企穩上漲,國內貨幣政策空間有望進一步打開,流動性環境易鬆難緊,或有利於紅利風格。

海外看,全球定價下,近年來美債利率與紅利風格呈現較強正向關聯。雖然美聯儲9月開啟第一次降息,但點陣圖對於未來降息指引略偏鷹,終端政策利率中樞有所抬升,後續降息節奏或為逐步進行,美債高利率環境年內可能依然降將維持,對紅利風格可能依然構成一定利好。

政策端看,政策積極鼓勵上市公司分紅。此前國務院印發新“國九條”,力求增強上市公司分紅穩定性、持續性和可預期性,推動上市公司一年多次分紅、預分紅、春節前分紅,體現出政策端大力支持。對於央國企而言,“中特估+市值管理”可能進一步提高央國企分紅意願

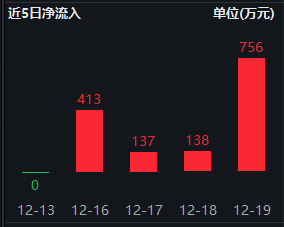

對紅利風格感興趣的小夥伴可適當關注紅利國企ETF(510720)。10月10日,紅利國企ETF發佈分紅公告,分紅比例0.4%,上市以來已經連續6個月分紅。紅利國企ETF(510720)在符合收益分配原則的條件下月月可分紅,凸顯紅利價值。

此外港股市場上的高股息行業可能也具備投資價值。紅利稅改革預期利好下,港股AH價差有望進一步收斂。當前部分港股紅利行業較A股紅利行業可能具有一定估值優勢,感興趣的小夥伴也可適當關注紅利港股ETF(159331),優選高股息港股,在符合收益分配原則的條件下月月可分紅(已分紅兩次),把握港股紅利板塊的投資價值。

今日,養殖板塊整蕩走高,盤中最高上漲5.63%。截止收盤,養殖ETF(159865)上漲2.46%。

公司業績方面,隨著近期生豬市場行情回暖,頭部豬企業績大幅改善,行業樂觀情緒開始抬頭。根據國家統計局數據,生豬(外三元)價格從年初的14元左右上漲至9月底的18元左右,漲幅接近3成。頭部豬企牧原股份發佈三季度業績預告,預計2024年前三季度實現盈利100~110億元、同比扭虧,其中Q3實現盈利90~100億元、同比增長861%~967%。受此消息刺激,板塊內樂觀情緒開始抬頭,豬價的高位運行有望改善行業內公司資產負債結構和利潤表業績表現,從而提升板塊估值。

生豬價格方面,假期豬價先抑後揚,而春節前醃臘及備貨需求有望進一步支持豬價。根據湧益數據,十一假期前及假期初期,豬價小幅走強。但10月2日之後,豬價明顯走弱,至10月4日的累計最大跌幅達到0.59元/kg,全國生豬均價僅為17.22元/kg。進入到假期後半段,豬價又逐步走強,至10月7日豬價漲至17.63元/kg,較假期期間的低點上漲0.41元/kg。展望後市,4季度屬於傳統的豬肉消費旺季,而隨著春節前醃臘和節日備貨需求的上升,豬肉價格存在進一步支撐。

行業供給方面,接近三年的產能出清是本輪豬價上漲的基礎。豬肉價格的影響因素中,需求側較為剛性,而供給側彈性更大。根據農業農村部數據顯示,截至2024年8月底,母豬存欄數量為4036萬頭,較22年12月份的存欄高點(4390萬頭)下降約8%。而反映養殖端補欄積極性的主產區仔豬價格從8月底的43.96元/公斤下降至9月26日的39.4元/公斤,降幅約10%。或側面反應行業對明年春節後豬價預期較為悲觀,補欄積極性明顯下降,行業景氣延續時間有望拉長。

成本控製方面,生豬養殖企業的成本優化成效顯著,為行業內公司業績改善提供了一定支撐。長達近三年的下行期中,生豬養殖行業逐漸走進了全面虧損區間。業內公司的資產負債率不斷抬升,倒逼行業產能出清和成本優化。疊加飼料價格下行以及防疫效率提升,出欄成本進入快速下降通道。以具有規模化優勢的行業龍頭牧原股份為例,其8月的完全成本降至每公斤13.7元。

生豬企業有望受益於豬價上行與成本下行之間“剪刀差”擴大,整體盈利水平可能超出市場預期,上市公司資產負債表存在較大修復空間。可關注養殖ETF(159865)。

風險提示:投資人應當充分瞭解基金定期定額投資和零存整取等儲蓄方式的區別。定期定額投資是引導投資人進行長期投資、平均投資成本的一種簡單易行的投資方式。但是定期定額投資並不能規避基金投資所固有的風險,不能保證投資人獲得收益,也不是替代儲蓄的等效理財方式。無論是股票ETF/LOF/分級基金,都是屬於較高預期風險和預期收益的證券投資基金品種,其預期收益及預期風險水平高於混合型基金、債券型基金和貨幣市場基金。基金資產投資於科創板和創業板股票,會面臨因投資標的、市場制度以及交易規則等差異帶來的特有風險,提請投資者注意。板塊/基金短期漲跌幅列示僅作為文章分析觀點之輔助材料,僅供參考,不構成對基金業績的保證。文中提及個股短期業績僅供參考,不構成股票推薦,也不構成對基金業績的預測和保證。以上觀點僅供參考,不構成投資建議或承諾。如需購買相關基金產品,請您關注投資者適當性管理相關規定、提前做好風險測評,並根據您自身的風險承受能力購買與之相匹配的風險等級的基金產品。基金有風險,投資需謹慎。

特約作者:國泰基金