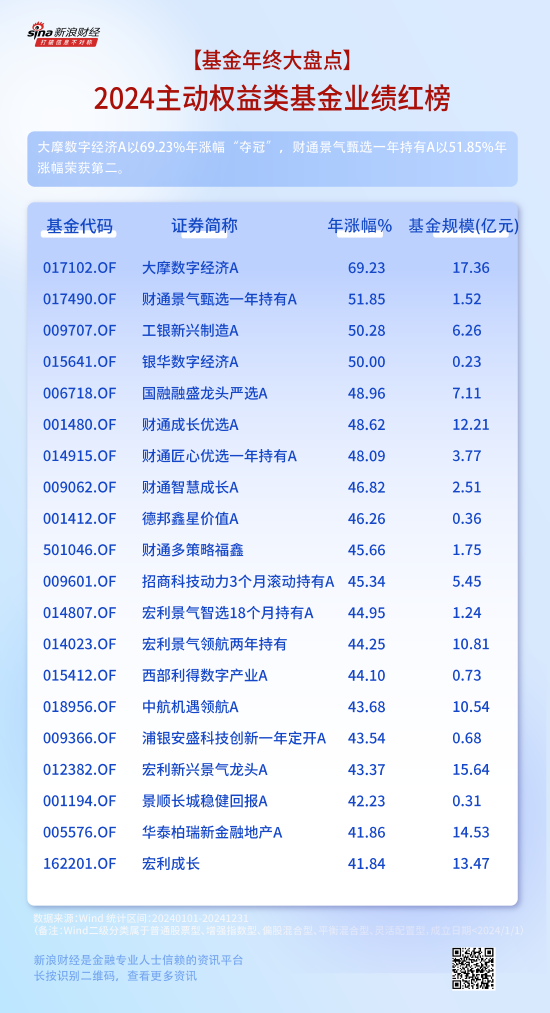

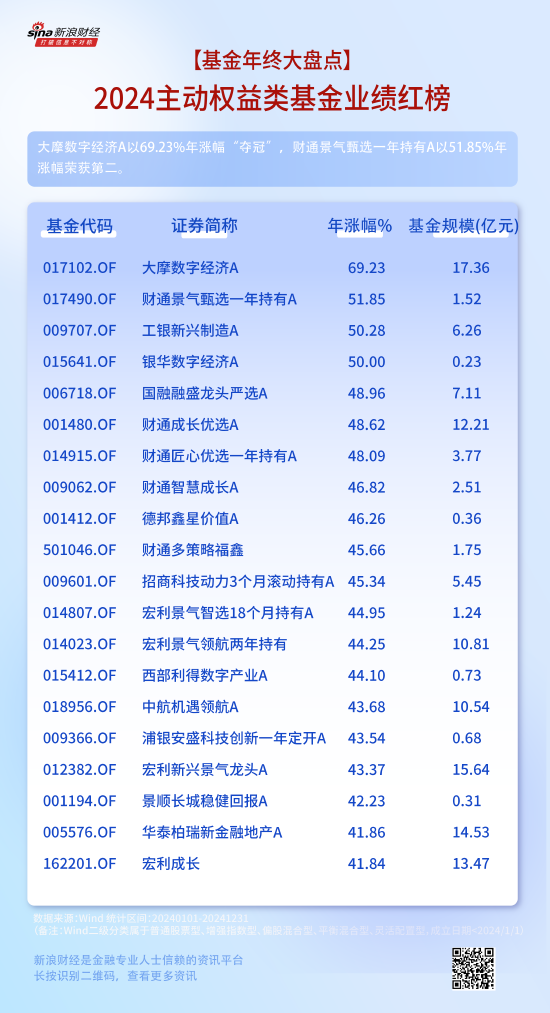

ETF日報:計算機產業迎來共振,產業趨勢強化,可以把握相關主題投資機會

今天市場早盤震盪後走強,上證綜指收漲2.07%,創業板指漲2.6%。財政政策利好題材活躍,計算機、軍工、電子漲幅居前。市場成交額超1.6萬億,超5000股上漲。

除了基建,建材ETF(159745)也是財政政策受益方向。對閑置土地的收儲資金支持有望同步改善地產開工、竣工、銷售的預期。化債有望改善基建產業鏈資金周轉帶來的需求壓力,並且有望明確需求的底部位置。具體需求改善的節奏取決於政策的執行節奏和力度,但是中期需求預期有望迎來改善,催化估值先行修復。

週期品基本面角度,上週全國水泥市場價格環比繼續大幅上行,漲幅為4.2%。價格上漲區域主要集中在華東、中南和西南地區;價格回落地區為京津唐地區。國慶節過後,天氣晴好,部分地區在建重點工程項目開工率有所提升,水泥市場需求環比增加,全國重點地區企業出貨率為53.6%,環比增加2個百分點。

價格方面,各地水泥企業特別是南方地區企業由於持續處於虧損狀態,為了提升盈利,通過加大錯峰生產和行業自律,大幅推漲價格,後期或將會延續上漲態勢。

消費建材儘管上半年整體營收端受竣工影響有所下滑,但是隨著各個消費建材公司努力進行渠道變革,提升零售渠道占比,大部分公司經營現金流狀況已經在不斷好轉,當前消費建材板塊或已經具備配置價值。

計算機上市公司to G業務相關增量需求與回款狀況,與客戶預算安排和資金來源息息相關,也是市場關注的重點。

此次國新辦新聞發佈會,財政部也提及逆週期調節不僅包括已進入決策程序的政策,還有其他政策工具也正在研究中,比如中央財政還有較大的舉債空間和赤字提升空間。

財政部將較大規模增加債務額度,支持地方化解隱性債務,地方可以騰出更多精力和財力空間來促發展,因此中央與地方層面財稅信息化建設的資金來源均有保障。

自2023年底中央經濟工作會議、2024年政府工作報告、國家審計署審計工作報告等場合多次提出謀劃新一輪財稅體制改革以來,財政部此次發言意味著新一輪財稅體制改革從謀劃走向實施方案形成與出台階段。

短期信創、華為鴻蒙、金融IT等多重催化下,計算機產業迎來共振,產業趨勢強化,可以通過計算機ETF(512720)、信創ETF(159537)、軟件ETF(515230)等把握相關主題投資機會。

近期國際金價繼續走強,上週披露的美國 9 月 CPI同比增 2.4%,高於預期的 2.3%;核心 CPI 同比增 3.3%,高於預期的 3.2%。雖然通脹超預期,但整體仍在下降趨勢中。

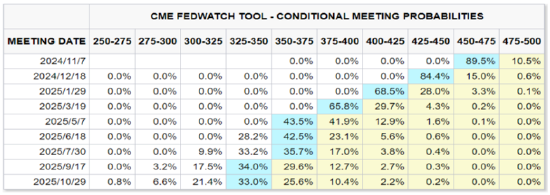

目前市場關注就業數據,上週美國初請失業金人數 25.8 萬人,高於預期的 23 萬人,部分受颶風及罷工影響。目前市場認為美聯儲11月大概率降息25bp。

來源:CME

地緣局勢上看,黎以衝突局勢升級風險愈發明顯,以軍稱黎真主黨11日已向以色列發射約65枚炮彈,中東緊張局勢帶來的風險也同步為金價提供支撐。黃金有望受益於降息預期與避險需求的雙重支撐。

本次財政發佈會雖未明確支持金額,但擴張性財政轉向信號明顯,有望消除市場前期的擔憂,提振市場情緒和經濟的積極預期。具體政策端,化債和穩定房地產政策預計將推動國內投資環境向好,利好工業金屬表現。感興趣的小夥伴可以關注有色60ETF(159881)、礦業ETF(561330)和黃金基金ETF(518800)。

風險提示:投資人應當充分瞭解基金定期定額投資和零存整取等儲蓄方式的區別。定期定額投資是引導投資人進行長期投資、平均投資成本的一種簡單易行的投資方式。但是定期定額投資並不能規避基金投資所固有的風險,不能保證投資人獲得收益,也不是替代儲蓄的等效理財方式。無論是股票ETF/LOF/分級基金,都是屬於較高預期風險和預期收益的證券投資基金品種,其預期收益及預期風險水平高於混合型基金、債券型基金和貨幣市場基金。基金資產投資於科創板和創業板股票,會面臨因投資標的、市場制度以及交易規則等差異帶來的特有風險,提請投資者注意。板塊/基金短期漲跌幅列示僅作為文章分析觀點之輔助材料,僅供參考,不構成對基金業績的保證。文中提及個股短期業績僅供參考,不構成股票推薦,也不構成對基金業績的預測和保證。以上觀點僅供參考,不構成投資建議或承諾。如需購買相關基金產品,請您關注投資者適當性管理相關規定、提前做好風險測評,並根據您自身的風險承受能力購買與之相匹配的風險等級的基金產品。基金有風險,投資需謹慎。

特約作者:國泰基金