美國大選進入最後衝刺,一文讀懂大選對中國資產配置和基金投資的影響

週二(11月5日),美國總統大選即將迎來結局,而當前也已經進入了“最後衝刺周”。

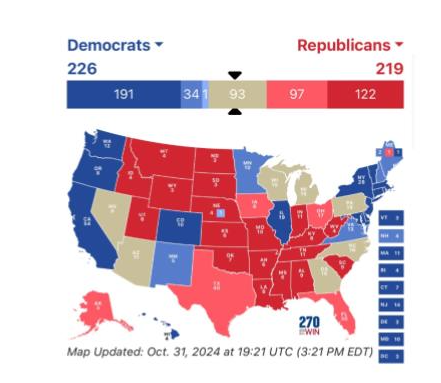

從目前的數據來看,雙方“戰況”較為膠著。由於前段時間的各方面數據顯示特朗普當選的概率較大,全球資本市場已經提前開啟了一定的“特朗普交易”。當然,在最終的結果正式出來之前,這些都只是預測,未必會準確。

民調結果顯示,截至UTC 10月31日19:21(即北京時間11月1日淩晨),哈里斯(藍色)小幅度占優,但搖擺州還存在較大不確定性。

不過,從投資的角度來看,曆年來美國的政策導向對全球各類資產價格都具有顯著的影響。因此,今天讓我們聚焦幾個關鍵問題,深入探討大選如何影響我們的基金投資。

1. 特朗普和哈里斯各自有哪些主要的政策主張?

2. 聚焦A股,兩位總統候選人的主張對中國各類資產將帶來哪些重要的影響?

3. 以史為鑒,複盤上一次特朗普當選後(2016年),全球各大類資產的變化(中美股債、彙率、黃金等)如何?

4. 近期的資產走勢,是否已經計入了一些大選結果的預期?有哪些值得關注的點?

————————————–

01 特朗普和哈里斯各自有哪些主要的政策主張?

這裏需要先備註一下,我們主要從投資的角度出發,因此更關心的是關於經濟方面的政策:

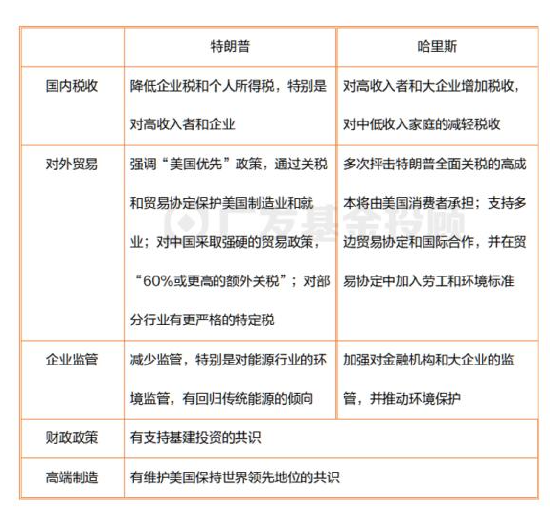

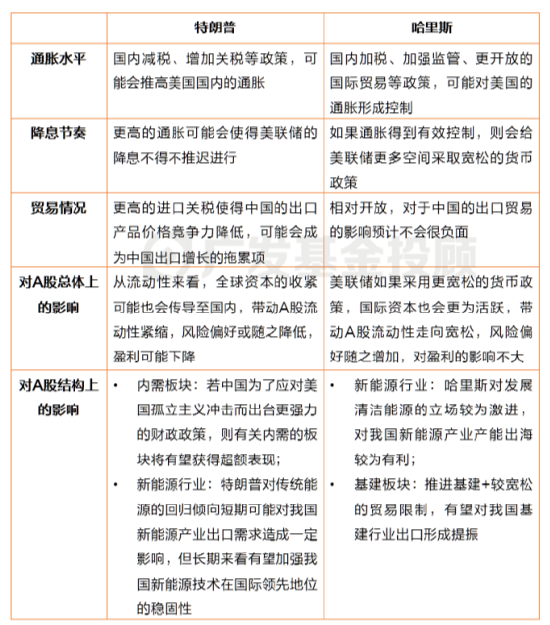

特朗普和哈里斯的部分政策主張

來源:公開資訊,廣發基金

來源:公開資訊,廣發基金總的來說,特朗普的貿易政策偏向“孤立主義”,以保護美國國內的生產和就業為主,對中國的進口會加征較高關稅;並且對於傳統能源的回歸傾向,可能會為中國的優勢產業新能源帶來一些不好的影響。

而哈里斯對貿易和清潔能源的態度更為樂觀開放,她的政策主張對於中國產業出口相對更有利一些。

02 聚焦A股,兩位總統候選人的主張對中國各類資產將帶來哪些重要的影響?

還是一張表格,咱們來簡單直接地分析下。

來源:公開資訊,廣發基金

來源:公開資訊,廣發基金總而言之,從當前的情形推測:

若特朗普當選,國內減稅、增加關稅等政策,可能會推高美國國內的通脹,使得美聯儲的降息政策可能推遲進行,全球資本流動性縮緊,因而A股在整體上可能也會受到一定壓力,但國內的政策端也會有一些積極的應對措施,大家可以持續關注內需相關的板塊的表現。

若哈里斯當選,國內加稅、加強監管、更開放的國際貿易等政策,可能對美國的通脹形成控製,美聯儲將有更多空間採取寬鬆的貨幣政策,國際資本更為活躍,帶動A股流動性走向寬鬆,壓力較小,但也可能會出現國內刺激政策減弱的預期,因此大家可以更加關注與外需相關的板塊。

03 複盤上一次特朗普當選後(2016年),各類大類資產的變化如何?

如果哈里斯當選,哈里斯和現任美國總統拜登都屬於美國民主黨,那美國當前的各項主張可能不會有太強烈的轉向,對各大類資產的衝擊從基本面上看也相對溫和(但對於已經計入了一定的“特朗普交易”的資產來說,這種超預期事件應該會帶來較大的情緒轉向)。

但如果是屬於美國共和黨的特朗普當選,則與當前較為不同的政策轉向可能會對各資產造成較大的衝擊。因此,我們不妨回顧一下,特朗普上一次當選總統(2016年11月)時,市場的整體反饋。

雖說當前中美的經濟週期和金融環境都與2016年時有較大的差異,不過基於特朗普的政策主張沒有太大轉向+美國的國際影響力仍在的前提,我們還是可以回顧一下過去的經驗,以作參考。

1.黃金

在特朗普當選前,由於各種地緣政治和政策上的不確定性,使得避險資產成為了2016年的主線,截至當年11月,COMEX黃金指數上漲了約20%;但在競選結果出爐後,對於經濟增長的預期走強,加上前期已經計入了比較多的漲價,黃金作為避險資產,呈現快速下跌,後續震盪。

數據來源:wind

數據來源:wind2.美股和A股

大選前後,美股和A股的權益市場走勢均較為溫和,以反映本國基本面的估值修復為主,沒有受到太大的干擾。

但從2017年下半年開始,特朗普逐步加大了對中國貿易的製裁壓力,中國也於2018年開始了反擊,在貿易摩擦的不斷升級下,A股也受到了一定的負面影響。

數據來源:wind

數據來源:wind3.美國彙率和美債

受到市場對於特朗普寬財政、抬升經濟增長動能和通脹水平的影響,美債收益率在2016年大選後快速抬升(即美債價格下降,債市走熊),美元指數也同步抬升,而美股也經曆了一段時間的穩步上漲(可回看上一張圖)。

但後續政策的落地和經濟的增長並沒有如市場預期那樣持續,所以一段時間後美債和美元指數也開啟了震盪的走勢。

數據來源:wind

數據來源:wind講到這裏,大家可能也比較關心現在中美的環境和2016年有哪些較為顯著的區別呢?這些可能都會影響到“曆史複現”判斷的程度。因此,我們也整理了幾點比較核心的觀點:

美國的金融週期:

2016年:當時美國處在加息週期中,通脹壓力沒有很大,10Y美債到期收益率在特朗普當選前不足2%。

當前:美國的高息環境已經持續了較長時間,預計未來可能會進入降息週期。此外,現在的通脹壓力也比較大,如果特朗普的政策將給通脹帶來較大的推動的話,可能也會存在一些落地的壓力。

中國的經濟週期:

當前,中國在地產、製造業利潤率等方面的壓力高於2016年,經濟增長對於外需的依賴度也相對較高。

不過,在這8年的時間里,中國也在許多高端製造方面達成了技術突破和世界領先的地位,產品的議價能力和完成國產替代的能力有所提升,值得進一步觀察。

04 近期的資產走勢,是否已經計入了一些大選結果的預期?有哪些值得關注的點?

在金融市場中,股價作為經濟的先行指標,往往與投資者的預期緊密相關,而非僅僅依賴於已經發生的事實。許多時候,事件的“靴子”一旦落地,市場反而可能會發生快速反轉。

因此,即便是一些看上去邏輯非常順的方向,也未必就會在下週如期啟動行情。

1.美國彙率和美債:可能已經有一定的提前反應

從今年10月初開始,美元彙率和美債到期收益率已經啟動快速抬升行情,雖然也有近期經濟、就業數據較好、可能減緩降息節奏的原因,但從幅度和速度上看,還是與假設特朗普成功當選後的通脹變化有關。如果參考2016年的表現,這種過度反應後續可能會帶來調整。

數據來源:wind

數據來源:wind2.黃金:可能也計入了較多的預期

今年以來,黃金的走勢主要與地緣政治風險的避險需求較為相關,但10月以來的快速上漲可能也計入了一定的抗“特朗普”通脹的需求,不排除存在一定的情緒性超漲。如果最終是哈里斯當選,不排除發生一定的回調行情。

數據來源:wind

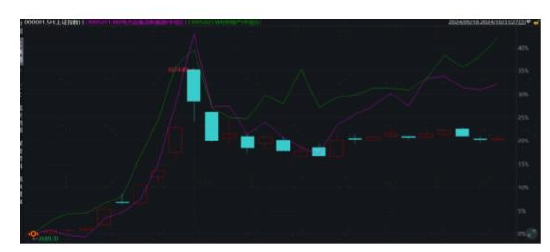

數據來源:wind3.A股:顯示出更多的對內關注度

如果特朗普的關稅政策得到全面實施,考慮到出口貿易對中國經濟的貢獻,中國經濟維持高速增長的目標可能會受到一定的負面影響。

但近期典型A股的順週期行業顯示出了明顯的正超額彈性(圖上的綠線:房地產),而預計會受到關稅政策影響的新能源行業,反而展現出了一定的正彈性(圖上的紫色線)。

數據來源:wind

數據來源:wind這或許說明,就A股投資者而言,對於國內政府能夠出台逆週期調節政策以對衝特朗普帶來的負面影響,是比較有信心的。所以比起關注外圍的擾動,當前還是內部的政策走向預期對A股的影響力更大。

當然,現在的選舉情況進入了白熱化階段,雙方票數非常接近,且占優情況也經曆著快速變化。在結果正式出台前,我們也很難說到底誰會獲勝。

如果最終是哈里斯當選,那麼對於上面這些近期行情中已經計入了一定的“特朗普交易”的資產而言(主要是黃金、美債和美國利率),勢必會產生比較超預期的影響。

而對A股來說,也可能會影響大家對於中國內部逆週期政策出台力度和節奏的預期,進而對整體行情和結構造成影響。

因此,作為投顧團隊,我們將密切關注下週的大選結果及重要政策的出台情況,適時採取調倉策略,以規避潛在的波動風險。

不過,無論最終是誰當選,如此萬眾矚目的事件,都可能為全球資本市場帶來較大的衝擊,大家也需要留意風險。

你關注美國大選了嗎?你認為大選還會影響哪些資產的走勢呢?歡迎在評論區與我們留言互動。

——————————–

風險提示:廣發基金本著勤勉盡責、誠實守信、投資者利益優先的原則開展基金投顧業務,但並不保證各投顧組合一定盈利,也不保證最低收益。投資者參與基金投顧業務,存在本金虧損的風險。基金投資組合策略的風險特徵與單只基金產品的風險特徵存在差異。基金投顧業務項下各投資組合策略的業績僅代表過往業績,不預示未來的業績表現,為其他投資者創造的收益也不構成業務表現的保證。因基金投資顧問業務尚處於試點階段,存在因基金投顧機構的試點資格被取消不能繼續提供服務的風險。投資前請認真閱讀投顧協議、策略說明書等法律文件,充分瞭解投顧業務詳情及風險特徵,選擇適合自身的組合策略,投資須謹慎