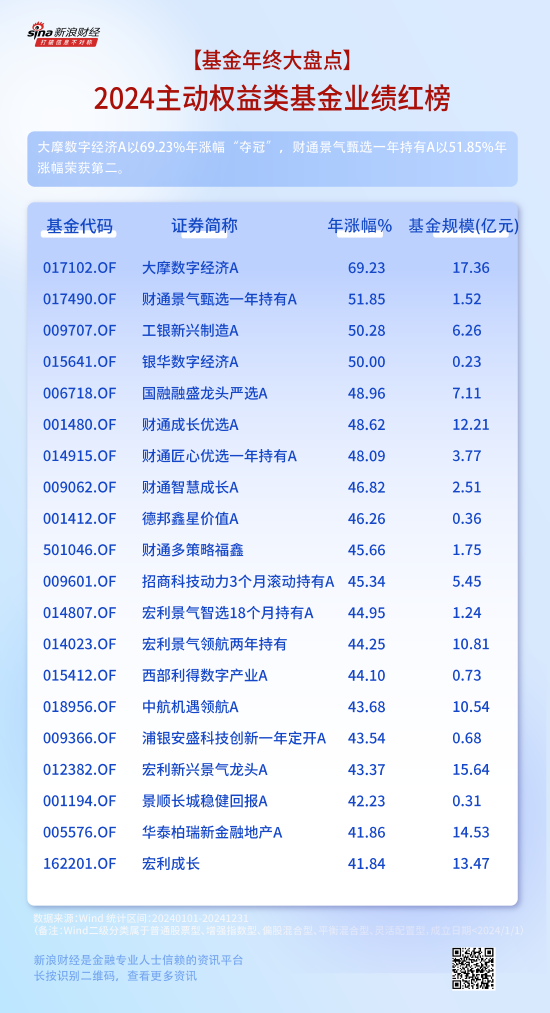

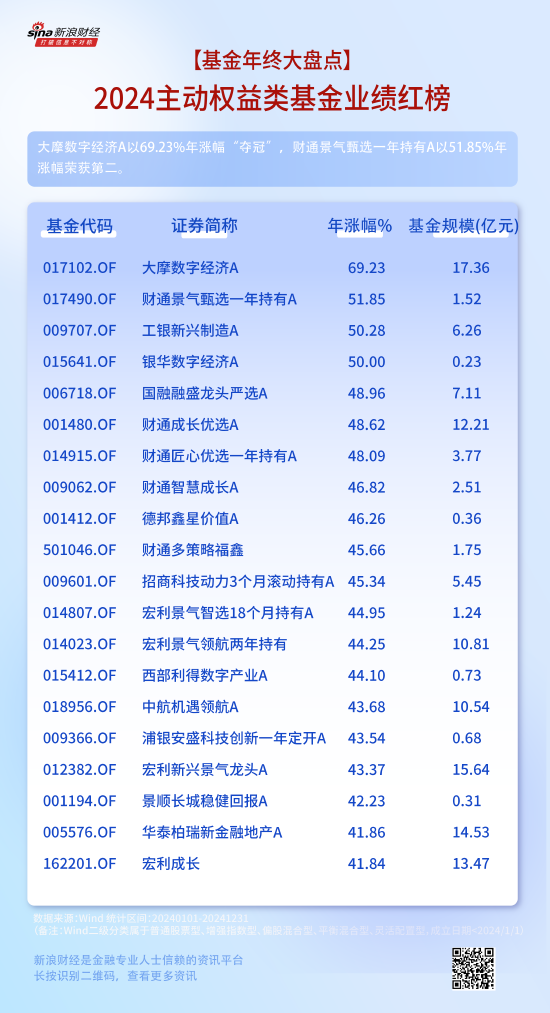

中加基金固收週報︱政策空窗期,市場資金博弈加劇

市場回顧

上週A股主要指數漲跌不一,資金分歧加大。

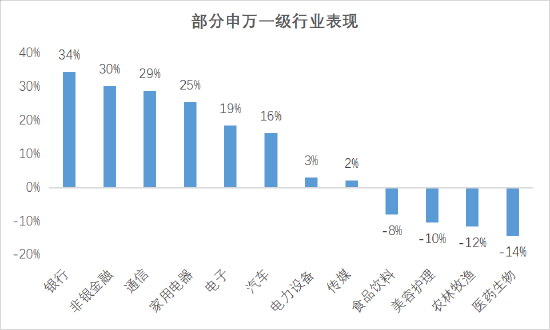

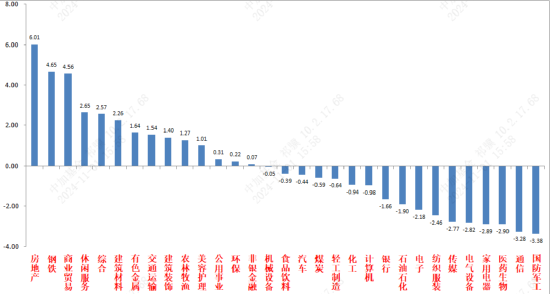

31個申萬一級行業中,房地產(6.01%)、鋼鐵(4.65%)和商業貿易(4.56%)居漲幅前三。

A股主要指數週漲跌幅(%)

資料來源:wind;統計區間:2024/10/28-2024/11/01

資料來源:wind;統計區間:2024/10/28-2024/11/01申萬一級行業周漲跌幅(%)

資料來源:wind;統計區間:2024/10/28-2024/11/01

資料來源:wind;統計區間:2024/10/28-2024/11/01宏觀數據分析

製造業PMI為50.1(環比+0.3pct);非製造業為50.2(環比+0.2pct)。PMI時隔6個月重回榮枯線以上。生產經營活動預期指數較9月的52%回升2個百分點,主要反映近期穩增長政策落地,企業預期好轉。大中型企業和小型企業景氣度延續分化態勢,10月大/中型企業PMI較9月上行0.9/0.2個百分點至51.5%/49.4%,而小型企業PMI較9月下降1個百分點至47.5%,表明當前政策傳導到小企業仍需時日。製造業PMI分項中,新訂單指數較9月邊際上行0.1個百分點至50%,其中醫藥、汽車、機電和電子設備等新興行業製造業市場需求偏強,而木材加工及傢俱、化學原料及製品、石油煤炭等傳統行業需求仍偏弱。相比之下外需環比持續走弱,新出口訂單指數較9月的47.5%回落至47.3%,外需持續受到歐洲經濟景氣度下行和歐美貿易保護政策影響。內外需增長動能有所轉換。同時,10月BCI指數(長江商學院中國企業經營狀況指數)為48.1,高於9月的46.0,BCI銷售和利潤前瞻指數環比好轉,企業融資環境指數大幅上行,表明金融條件在改善,這對於後續經濟是一個積極的信號,觀察PPI數據等能否同步上行。

10月美國非農就業新增僅1.2萬人,大幅低於市場預期的10萬人。8月非農從15.9萬下修至7.8 萬,9月非農從 25.4 萬下修至 22.3萬,合計下修 11.2萬。但失業率維持在 4.1%,工資增速從上個月的環比0.3%升至0.4%,也側面印證美國經濟基本面依舊有韌性。大幅修正的經濟數據反映了民主黨在大選前儘量維穩,穩定資產價格的意圖。也再度提升了11月降息的市場預期。

股市策略展望

上週A股市場交易情緒高位繼續回落。從基本面看,目前內需仍弱,政策預期方面從極高位置回落。從資金面看,北向數據已經改為季度公佈。其他方面新發基金及兩融資金、ETF數據周環比小幅回落。

當前市場波動率繼續下降,震盪築底行情持續(增量資金仍有,市場雖在縮量但絕對數仍大,整體情緒仍然好於政治局會議之前),在美國大選和國內重要會議臨近的政策空窗期,市場熱點散亂,籌碼博弈重。交易25年景氣度好轉的中大盤風格和活躍資金推動的小盤風格互相拉扯,兩種風格也先後出現增量資金缺乏的情況。行情進一步發展需要新的催化。後續看,在三季報仍偏弱,強預期弱現實的背景下,政策端因素十分重要,本週美國大選和我國重要會議將進行,目前市場對於美國貿易保護政策加碼和我國政策發力應對(財政有空間)的預期較高,但需注意政策落地需要時間,政策端階段性結果的出台可能會是一些交易預期資金兌現的時間點,但同時在較高市場情緒下屆時也可能帶來階段性機會。建議當前觀察市場築底情況和政策預期,保留一定倉位進行倉位回補和調倉。行業上,對於偏防禦的紅利類行業,短期建議在低倉位基礎上適度加大配置比例(但倉位應低於進攻類)。紅利不確定性來自於經濟基本面預期轉好(包括經濟基本面和長債利率相關政策)和自身份紅能力弱化,市場重回震盪是增配紅利的時間點,獲取絕對收益或熨平震盪波動。但在弱現實強預期市場中,容易相對收益不足。建議短期配置和化債、併購重組回購等主題相關的建築地產鏈紅利標的(偏短期波段行情,中長期觀察建築和地產鏈企業資產負債表和現金流量表修復情況決定是否能真正重估估值)、估值較低現金流穩定的能源公用、貴金屬等行業。而對於進攻性較強的多數標的,以尋找低位、確定性較好和情緒面強勢的為主。重點關注A股科技(成為當前市場主線,資金集中湧入後出現分歧,但主題機會不斷湧現,仍需尋找相對有基本面支撐和後續催化概率大的標的,應對其高波動性)、順週期彈性標的(市場炒作重點逐漸由化債向回購、併購重組轉移,受益政策預期,彈性足,注意政策落地後的短期兌現行為)、先進製造和醫藥(尋找景氣拐點臨近的標的、觀察特朗普交易是否會帶來超跌機會)相關標的。

風險提示:本材料的信息均來源於已公開的資料,對信息的準確性、完整性或可靠性不作任何保證。本材料中的觀點、分析僅代表公司研究團隊觀點,在任何情況下本文中的信息或表達的意見並不構成實際投資結果,也不構成任何對投資人的投資建議和擔保。任何媒體、網站、個人未經本公司授權不得轉載。