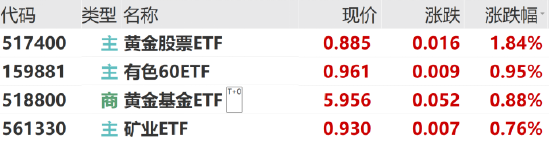

當前市場,紅利還有效嗎?標普紅利ETF(562060)單日獲逾6億元增倉,基金經理胡潔火線解讀!

在9月末政策組合拳發力下,市場行情顯著回暖,以抗跌屬性破圈的紅利策略還有配置價值嗎?對此A股高股息熱門標的——標普紅利ETF(562060)基金經理胡潔發表火線解讀。

胡潔表示,首先從宏觀層面來看,A股市場短期增量是明顯的,中長期或持續維持存量博弈,導致行業與風格振幅較大。2024年,市場持續關注具備類現金屬性與低估值屬性的安全資產,而“高股息”、“低估值”的風格特徵令紅利策略能夠良好的與上述屬性匹配。

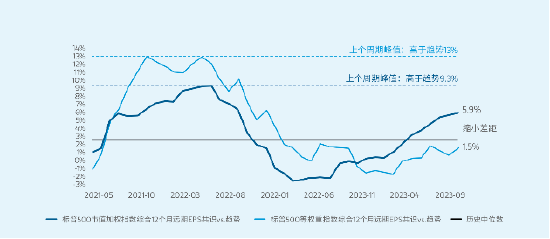

其次紅利策略曆史表現看,2005年以來,標普紅利ETF(562060)標的指數標普A股紅利全收益指數(將成份股分紅計入收益)累計回報2322.54%,相對滬深300全收益和中證500全收益指數超額收益分別為1848.44%和1722.21%,跨越牛熊,長期表現領先。

此外,截至2024年9月末,標普A股紅利指數ROE為12.4%,市盈率PE為9.25倍,股息率為5.7%,配置價值或仍然突出。

數據來源:標普道瓊斯指數、Wind,統計區間:2005.1.1-2024.9.30。標普A股紅利指數基日為2004.6.18,發佈日期為2008.9.11,指數成份股構成根據該指數編製規則適時調整,其回測曆史業績不預示指數未來表現。標普A股紅利全收益指數(將成份股分紅計入收益)近5個完整年度的漲跌幅為:2019年,21.53%;2020年,6.12%;2021年,23.12%;2022年,-3.59%;2023年,14.21%。根據指數月報,截至9月30日,標普A股紅利指數股息率為5.7%。

支持以上觀點或主要基於標普紅利ETF(562060)標的指數標普A股紅利指數的四大亮點:

一是指數行業結構動態調整更加均衡。設置了33%的行業權重上限,最大化規避行業週期波動,2024年7月底成份股年內第二次定期調整後,標普A股紅利機會指數的前五大行業調整為銀行、煤炭、機械、傳媒、交通運輸。

二是指數市值分佈更均衡,紅利因子暴露更純粹。從指數最新的市值分佈來看,其成份股約1/3落在滬深300內,1/3落在中證500內,1/3落在中證1000以及中證1000外。

三是指數的編製方案調倉頻率更高,股息率加權時效性更強。指數編製方案每年根據過去12個月的分紅情況調整2次成份股,最近一次指數調整在今年7月最後一個交易日收市後生效。並且在年報披露階段,指數會及時調出當年無分紅計劃的成份股,相比其它主流紅利指數的策略時效性更高。

四是指數擁有多條質量穩定性篩選規則,提升了入選股票的基本面質量,降低了成份股落入“價值陷阱”的風險。同時,個股3%的權重上限令標普A股紅利機會指數高度分散化,應對非系統性風險的能力更強。

值得注意的是,標普紅利ETF(562060)近期獲資金大手筆加碼,上交所數據顯示,標普紅利ETF(562060)最新單日獲資金大舉淨流入6.45億元,近5日資金累計淨流入6.48億元,顯示資金對紅利資產的配置價值仍然看好。

日前(10月23日),標普紅利ETF(562060)發佈了分紅公告,每10份基金份額分紅0.46元,致力於為持有人提供更好的投資獲得感。

特別提醒:近期市場波動可能較大,短期漲跌幅不預示未來表現。請投資者務必根據自身的資金狀況和風險承受能力理性投資,高度注意倉位和風險管理。

風險提示:標普紅利ETF 被動跟蹤標普A股紅利指數 (CSPSADRP),該指數基日為2004.6.18,發佈日期為2008.9.11,指數成份股構成根據該指數編製規則適時調整。基金管理人評估的該基金風險等級為R3-中風險,適宜平衡型(C3)及以上的投資者。任何在本文出現的信息(包括但不限於個股、評論、預測、圖表、指標、理論、任何形式的表述等)均只作為參考,投資人須對任何自主決定的投資行為負責。另,本文中的任何觀點、分析及預測不構成對閱讀者任何形式的投資建議,亦不對因使用本文內容所引發的直接或間接損失負任何責任。基金投資有風險,基金的過往業績並不代表其未來表現,基金管理人管理的其他基金的業績並不構成基金業績表現的保證,基金投資須謹慎。