ETF日報:“牛市旗手”的證券板塊或有一定彈性,估值來看,證券板塊當前估值有所修復,處於曆史中等位置

今天A股強勢攀升,上證指數收漲2.57%報3470.66點,深證成指漲2.44%,創業板指漲3.75%。量能方面,交投情緒抬升,市場成交2.56萬億元,逾4000股上漲。盤面上,證券板塊、大消費領漲,軍工板塊出現回調。

————————————

消息面上, 2024年上海證券交易所國際投資者大會於11月7日舉行,中國證監會機構司司長申兵出席併發表講話。他表示,中國資本市場無論在體量、深度、流動性等方面,全球的地位和影響力正在逐步的提升。從估值水平看,可比的經濟體或者新興經濟體相比,仍然處於相對的曆史低位,這為外資長期配置提供了更優的選擇和機遇。一定程度提振市場情緒。

此外,股權關係密切的中信建投和中信證券傳出“管理層互換”消息,前中信建投高管鄒迎光回歸中信證券出任總經理,中信建投總經理則由中信證券原投行老將金劍華出任。該消息一定程度上提升市場對於頭部證券公司合併的預期。

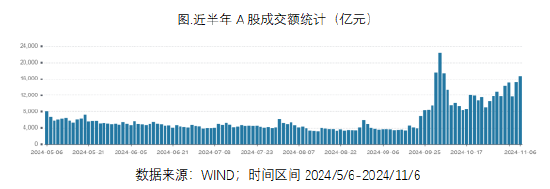

近期交投情緒的持續回暖或許也是推動證券板塊上行的原因之一。9月底以來市場成交額顯著上升,今日兩市成交額再次突破2.5萬億。開戶數量看,2024年10月新開戶數出現顯著上行;2024年前10個月新開戶2031萬戶,同比+7%(2024年1-9月同比-24%)。

基本面數據來看,受益於9月底權益市場的回暖,證券板塊業績邊際改善。根據開源證券統計,2024前三季度40家上市證券公司調整後營收/歸母淨利潤分別為2939/1014億,同比-6.2%, Q3歸母淨利潤338億,同比+42%,環比+15%。細分業務看,9月末股市上漲及前三季度債市行情使得投資業務業績提升明顯;經紀、投行、資管等業務仍有一定承壓。

後市來看,基本面上國內隨著宏觀政策逆週期和跨週期調節的進行,以及積極的財政政策和穩健的貨幣政策相配合,經濟基本面有望進一步回暖,經濟數據有望進一步企穩向好,若政策面提振+基本面加速改善,對權益市場可能有進一步的促進作用。

頭部證券公司併購重組也對證券板塊構成一定利好。11月5日,上海市人民政府網站發佈《上海市人民政府關於同意國泰君安證券股份有限公司與海通證券股份有限公司合併重組的批複》,同意國泰君安與海通證券合併重組。2023年以來,證券行業市場化併購整合明顯有提速趨勢。

政策端,3月15日《關於加強證券公司和公募基金監管加快推進建設一流投資銀行和投資機構的意見(試行)》提及 “支持頭部機構通過併購重組、組織創新等方式做優做強”; 證監會11月3日接受記者採訪即表示“支持頭部證券公司通過業務創新、集團化經營、併購重組等方式做優做強”。體現出政策端扶優限劣、支持證券公司通過併購重組做大做強。行業角度,國資券商牌照的整合有助於降低中小券商業務風險、提升國資資金效率;而頭部證券公司的併購重組有利於打造一流投資銀行、促進資本市場高質量發展。

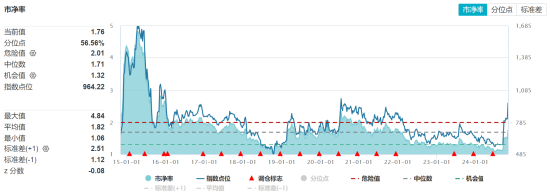

當前市場情緒回暖,作為“牛市旗手”的證券板塊或有一定彈性,估值來看,證券板塊當前估值有所修復,處於曆史中等位置。截至2024/11/7,證券公司指數PB估值為1.76倍,處於十年以來56.56%位置。考慮到證券板塊在融資服務經濟的職能、以及財富管理促進內循環的作用,在流動性相對寬鬆、資本市場改革政策紅利及交投情緒持續改善的環境下,感興趣的小夥伴可繼續關注證券ETF(512880),但需警惕波動放大的風險。

數據來源:WIND,截至2024/11/7

數據來源:WIND,截至2024/11/7受金融軟件拉動,加上近期華為在人形機器人領域的佈局又一次引發市場對人形機器人的廣泛關注、華為主題持續火熱,軟件板塊今日也表現亮眼,軟件ETF(515230)漲4.84%。

近期政策端表態積極、超出市場預期,10月經濟宏觀景氣和中觀景氣面也出現同步改善。製造業PMI環比逆季節性回升0.3個點至50.1,淡季的上行或源於政策逆週期,後續淡季有望延續一定超季節性,工業軟件有望受益。此外後續增量政策的推出有望改善地方財政,黨政、特種行業以及各類泛財政支持的行業相應IT支出有望修復至常態化水平,軟件行業有望受益。

長期看,AI產業鏈有望為行業帶來廣闊的發展潛力和想像空間。北美科技巨頭AI商業化進展順利,持續加大資本開支投入AI基礎設施建設,反映出AI相關需求的強勁增長。軟件行業包括雲計算、大數據、人工智能等方向。隨著企業數字化轉型的深入和各行業對軟件和信息技術服務需求的增加,信息技術服務市場的需求量有望持續增長。

軟件行業正處於高速發展階段,未來增長潛力巨大。近期政策頻出、市場情緒轉好,有望推動軟件板塊的反彈。感興趣的小夥伴也可以適當關注軟件ETF(515230)。

特約作者:國泰基金