美股再創新高!海外資產配置你可以這樣做!

標題:美股再創新高!海外資產配置你可以這樣做!

正文:

今年以來,海外的權益市場中,標普500和道瓊斯工業指數表現優異。

數據來源:wind,統計區間2022.02.06-2024.10.18

而我們的“全球30甄選組合”也獲益於提前佈局了較高的海外倉位(90%以上的權益倉位,幾乎全部為海外配置),引起了許多小夥伴的關注。

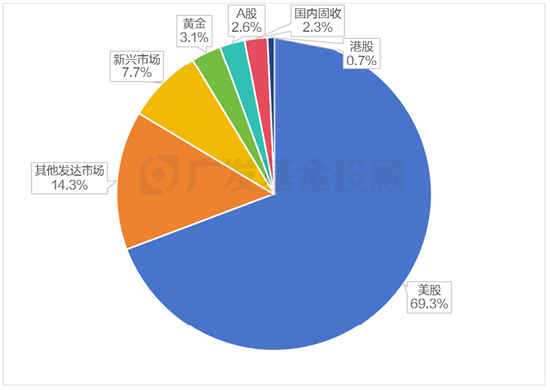

- 美國市場以其成熟和流動性的特點,佔據了約3%的倉位

- 日本、德國、英國等其他發達市場共同佔據了大約3%的倉位

- 組合將目光投向具有高增長潛力的新興市場如越南、印度等,佔據7%左右的倉位

- A股、港股、固收等國內資產在5%左右,整體來看海外倉位還是比較高的

廣發全球30甄選組合各類資產配置占比

數據來源:廣發基金,數據截至2024.10.29,受到基金限購而以備選基金替代、實際申贖時間與主理人存在差異等因素,客戶實際持倉基金和比例可能與表格存在誤差,以實際持倉為準

最近美股出現震盪,因此,今天整理了近期的一些問題來和大家一一解答。

問題導航:

- 今年8月、9月美股市場都曾出現過大幅度波動,是為什麼?後續還會出現類似情況嗎?

- 為了給你帶來更好的投資體驗,組合這段時間做了哪些事情?

- 現在美股點位也比較高了,再買入美股為主的全球配置類組合會“高位站崗”嗎?是推薦補倉還是贖回呢?

- 最近美國有好多大事發生,後面美股會有什麼大的風格或者趨勢轉折點嗎?

- 組合除了美股,還選擇了日本、越南等國家和地區的基金,這樣配置的考慮是什麼?

風險提示:本基金投資組合策略風險等級為R3,風險等級依據組合策略整體風險特徵評定,組合策略內可能存在風險等級高於組合策略風險等級的基金產品。適合投資客戶類型:C3-穩健型、C4-穩健偏進取型、C5-進取型。本基金投資組合策略可投資於QDII基金,因此將間接承擔QDII基金所面臨的海外市場風險、彙率風險、政治風險、法律和政府管製風險、會計核算風險及稅務風險等境外投資風險。本基金投資組合策略可通過港股通基金、香港互認基金投資於香港及境外證券市場,除了需要承擔市場波動風險等一般投資風險之外,本基金還面臨彙率風險、投資於香港及境外證券市場的風險、以及通過內地與香港股票市場交易互聯互通機制、基金互認機制投資的風險等特有風險

———————————-

Q1:今年8月、9月美股市場都曾出現過大幅度波動,是為什麼?後續還會出現類似情況嗎?

回顧來看,三季度海外市場波動加大的主要原因有四個:

(1)美國的大選臨近,總統候選人博弈激烈,帶動市場的預期變化較大;

(2)局部科技股的基本面反複波動,造成市場資金博弈情緒強烈;

(3)美國的宏觀數據也存在反複波動,部分數據出現低於預期的情況,但部分數據又報出超預期的數字,因此投資者對於降息預期和經濟衰退的風險預期均存在變動;

(4)需要單獨提一下,8月初的美股大幅度回撤除了經濟數據的影響以外,還受到日本央行加息的影響,通過套息交易的傳遞帶動日股下跌,進而把恐慌情緒傳遞至全球資本市場,屬於較為短期的衝擊,而這個風險因素在當前已經釋放了很多了。

從最新數據來看,以上的風險因素已經得到了一定的緩解,近期的企業盈利數據也不錯,強衰退、硬著陸的概率不大,但是這幾天的大選肯定會對市場預期變化有所影響,所以四季度預計還是以波動為主。

不過,在全球經濟逐步回暖的背景下,從個人長期資產配置的角度看,全球多元化策略的組合還是值得大家持續關注的。

Q2:為了給你帶來更好的投資體驗,組合這段時間做了哪些事情?

全球30甄選組合是一個純海外的高倉位權益組合(90%以上的權益倉位,幾乎全部為海外配置),會比較容易跟隨市場的波動而波動,但受益於我們對全球化資產的多元配置,組合的整體回撤還是相對可控、組合彈性也相對不錯。

在這個過程中,我們做了哪些事情為你帶來了更好的投資體驗呢?整體來看,可能主要歸結於以下幾點的操作:

1.全球多元配置很重要

雖然全球30甄選目前的倉位是美股為主,但也不乏亞洲、歐洲等多個國家的權益配置,當某一市場發生大幅度回撤時,組合內部能在一定程度上相互形成對衝,力爭減小回撤。

例如,在7月末、8月初美股市場出現快速回撤時(2周內標普500回撤接近10%),我們配置的英國資產(富時100指數)回撤為4.46%,中國資產(滬深300增強基金)回撤為4.83%,表現均優於美股,綜合對衝下來有效控製了組合的回撤幅度。

2.表現亮眼的商品倉位

從今年1月組合成立時,我們就佈局了黃金資產作為組合的商品倉位,並長期堅定持有。

儘管黃金價格屢創新高,市場上的質疑和不安情緒也隨之增長,但這並未影響我們對其長線趨勢的判斷和信心,我們也在每月的houseview中不斷強調了這一觀點,最終也為組合貢獻了一定收益。

來源:廣發基金

3.保持定力,戰略性倉位採取低換手的策略

對於組合戰略性倉位的配置,我們採取了低換手的策略。

組合的戰略性倉位是我們基於對大類資產的長期收益率、波動性以及各類資產之間的相關性進行分析後選擇的,是長期的倉位。因此,在市場出現短期回調時,只要基本面和組合層面的對衝意義還沒有改變,我們就會耐心持有、不會衝動調整倉位。

這些操作從後驗來看似乎是很自然的,不過回到今年7月末、8月初的時候,外圍市場的大幅波動也使得市場上出現過一些動搖的聲音,但組合策略並沒有受到這些干擾的影響,核心策略的連貫性也能為我們帶來更為長遠的資產配置紅利。

4.核心+衛星,精選底層資產

組合在美股內部也做出了結構性的判斷,例如標普500的配置權重遠大於彈性更大的納斯達克100,使得全球30甄選能在極端行情時的防守性更強。

關於這個選擇的邏輯,我們可以更展開一些:

就目前的持倉來看,我們在標普500上持有大約55%的權重,而納斯達克100大約12%。而沒有重倉持有今年以來進攻性更強的納指,是出於兩方面的考慮:

從組合定位上來看,標普500是寬基,在組合中屬於首先要配置的“核心”位置,類似於咱們的滬深300;而納指的科技主題性比較強,有點類似於咱們的雙創指數,這種較為集中的風格,更適合作為“衛星”定位。因此“核心”倉位一般會大於“衛星”倉位。

從市場判斷上來看,我們認為後期美股的風格可能會從集中科技轉向至更均衡的狀態,而且當前美股科技股的估值較高,再加上美國經濟數據反複、政策交替下,偏均衡風格的標普500可能對組合更合適一些。

因此,這也為我們在8、9月美股大幅回撤時,控製了風險,降低了回撤,讓大家獲得更好的持倉體驗。

Q3:現在美股點位也比較高了,再買入美股為主的全球配置類組合會“高位站崗”嗎?是推薦補倉還是贖回呢?

其實這個問題在7月、8月、9月的時候,我們的後台不斷地有投資者朋友來問,可見大家也出現了“活在大漲的恐懼中”的心態。不過誰也沒有辦法預測明天的市場是漲還是跌,就目前情況來看,美股的估值確實是相對較高的。

從宏觀數據上來看,儘管基本面仍然有韌性,但四季度的美股市場仍然可能因為大選的不確定性而存在震盪的概率,所以大家還是需要注意追高的風險。

當然,在經濟全球化的進程中,美股等海外資產的配置價值是非常突出的。考慮到單次“all-in”的追高風險可能有點大,大家也可以考慮在市場回調時逐步建倉,以定投的方式減少賬戶的波動,或者也可以通過定投投顧組合的方式來參與投資。

作為投顧團隊,我們會通過多元的資產配置、科學的投資策略、嚴格的風險把控,以及適時的調倉策略,力爭為大家把握全球經濟增長的紅利。

需要提醒,我們的全球30甄選組合本身是追求【高波動高成長】的定位,90%以上的倉位都在權益資產上,主投海外資產,整體波動可能會比較大(即便是近兩年表現非常亮眼的美股,在極端情況下也發生過50%以上的回撤),屬於是相對激進的組合,因此大家在選擇時需要留意自身的風險匹配程度。

Q4:最近美國有好多大事發生,後面美股會有什麼大的風格或者趨勢轉折點嗎?

隨著9月美聯儲降息落地,經濟硬著陸的風險有所下降,但大選年政治因素疊加經濟和就業數據的反複,美國金融環境仍存在不確定性。不過展望四季度,降息節奏可能會放緩,美元資產的貶值程度相對於三季度可能會變得較為和緩,值得持續關注。

此外,美股的風格切換主要還是和利率、科技巨頭的基本面以及大選帶來的政策預期有關,因此基於這三個因素,我們認為未來美股科技股一隻獨秀的情況可能會轉為各風格均衡發展,這也是我們主配標普500的原因之一。

關於美股未來的展望分析,大家可以參考我們團隊之前發佈的《美國大選對中國資產的影響》。

Q5:組合除了美股,還選擇了日本、越南等國家和地區的基金,這樣配置的考慮是什麼?

戰略層面上,我們主要是基於2個原因。

①資本市場法律制度的健全程度,這是海外投資的安全基石。因此,在組合的投資方向會優選擇發達市場國家的權益資產,例如日本、德國等。

②採用GK模型的思想,我們對主要國家的股權長期價值做了對比預測。根據計算結果,可以發現:長期有競爭力的發達市場包括德國等;中長期維度具有較大的城鎮化紅利以及產品升級優勢的有印度、越南等市場,因此組合也選取了相關基金進行配置。

戰術層面上,我們會從不同國家區域的經濟週期變化出發調整權重,例如利用美元週期來調整新興市場資產的比例變動;通過不同國家的基本面趨勢變化來考慮國別的局部機會等。具體的配置邏輯,我們在這篇《美股暴跌後持續反彈,有哪些海外投資新姿勢?》文章中也講過,歡迎複習。

如果你對廣發全球30甄選組合的投資理念感興趣,也歡迎掃瞄下圖二維碼查看更多信息。

—————————————-

你投資過海外資產嗎?你對未來美股的走勢有什麼看法呢?歡迎在評論區與我們互動留言~

(本文來源:廣發基金投顧)

風險提示:

本基金投資組合策略風險等級為R3,風險等級依據組合策略整體風險特徵評定,組合策略內可能存在風險等級高於組合策略風險等級的基金產品。適合投資客戶類型:C3-穩健型、C4-穩健偏進取型、C5-進取型。本基金投資組合策略可投資於QDII基金,因此將間接承擔QDII基金所面臨的海外市場風險、彙率風險、政治風險、法律和政府管製風險、會計核算風險及稅務風險等境外投資風險。本基金投資組合策略可通過港股通基金、香港互認基金投資於香港及境外證券市場,除了需要承擔市場波動風險等一般投資風險之外,本基金還面臨彙率風險、投資於香港及境外證券市場的風險、以及通過內地與香港股票市場交易互聯互通機制、基金互認機制投資的風險等特有風險。廣發基金提供的基金投顧服務不能確保您獲得盈利或本金不受損失,廣發基金不以任何方式向您做出不受損失或者取得最低收益的承諾。基金投顧服務的過往業績並不預示其未來業績表現,為其他客戶創造的收益並不構成業績表現的保證。基金投顧機構向客戶提供基金投資組合策略建議的風險特徵與客戶購買單只基金不同,可能存在基金投資組合策略成分基金風險等級高於基金投資組合策略風險等級的情況。因基金投資顧問業務尚處於試點階段,存在因基金投顧機構的試點資格被取消不能繼續提供服務的風險。