長城基金:人大常委會後如何看市場?

人大常委會後如何看市場?

我們先對全國人大常委會新聞發佈會的重點進行梳理:(1)全國人大常委會批準了《國務院關於提請審議增加地方政府債務限額置換存量隱性債務的議案》的決議。議案提出,在壓實地方主體責任的基礎上,建議增加6萬億元地方政府債務限額置換存量隱性債務。(2)從2024年開始,我國將連續五年每年從新增地方政府專項債券中安排8000億元,專門用於化債,累計可置換隱性債務4萬億元。再加上這次全國人大常委會批準的6萬億元債務限額,直接增加地方化債資源10萬億元。同時也明確,2029年及以後到期的棚戶區改造隱性債務2萬億元,仍按原合同償還。(3)當前中央財政還有較大的舉債空間和赤字提升空間,財政部正在積極謀劃下一步的財政政策,加大逆週期調節力度。

債券市場方面,表觀來看,地方政府債務的發行帶來債券市場的供給壓力,但我們認為對於債券市場的影響較為有限:第一,地方政府債務的發行週期較長,年底只剩約2個月窗口期,年內發行規模可能相對有限。第二,財政和央行聯動性加強,央行在資金面進行嗬護是大概率事件。從曆史經驗來看,2015-2018年置換債發行一年內,央行在資金面積極配合,債券收益率中樞下行。長期來看,債券收益率中樞仍然由基本面決定。我們認為在長期經濟結構轉型和高質量發展的背景下,收益率中樞的下行仍然是長期趨勢,長期來看,債券市場仍然是機會大於風險。

對權益市場影響方面,長期來看,債務置換會減輕地方政府付息壓力,地方政府將會有更多資源會流入重點民生領域、消費和投資領域,因此對權益市場產生長期積極影響。綜合來看,在流動性和風險偏好回升的推動下,權益市場逐步走出頹勢,具備長期結構性機會。可轉債方面,我們認為目前估值仍有修復的空間,部分可轉債具備 “進可攻,退可守”的特點。

關於資金面、債市、可轉債市場的觀察如下:

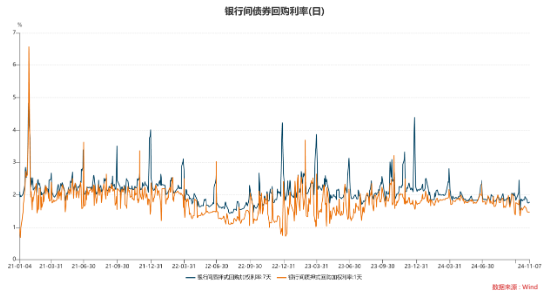

- 資金面

月初流動性相對充足。11月4日-11月8日DR007運行在1.54%~1.61%的區間,R001運行在1.47%~1.61%的區間,資金面大體保持平穩。11月4日至11月8日,央行分別開展了173億元、183億元、173億元、192億元和122億元逆回購操作,全周逆回購累計淨回籠13158億元。

圖一:銀行間回購利率

數據來自wind,以上數據僅供示意,不預示其未來表現,不構成實際投資建議,投資須謹慎。

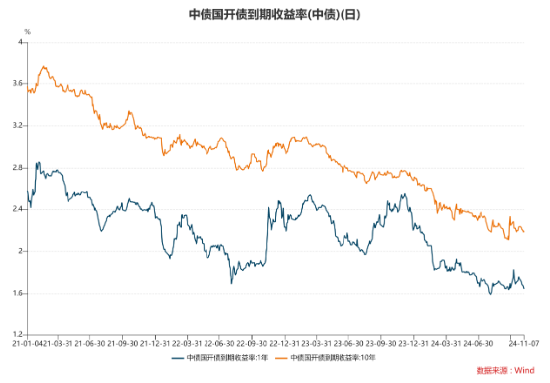

數據來自wind,以上數據僅供示意,不預示其未來表現,不構成實際投資建議,投資須謹慎。- 債券市場

上週美國大選結果和全國人大常委會會議落地,債市呈現出較強韌性,長端收益率小幅下行。11月4日-11月8日十年國債活躍券240011累計下行1.05bp,十年國開活躍券240215累計下行3.75bp。

期限利差方面上週,國債10-1利差收窄3bp至70bp,國開10-1利差持平在52bp。短端利率走平,長端利率下行,導致國債期限利差收窄。

圖二:同業存單利率

數據來自wind,以上數據僅供示意,不預示其未來表現,不構成實際投資建議,投資須謹慎。

數據來自wind,以上數據僅供示意,不預示其未來表現,不構成實際投資建議,投資須謹慎。圖三:國開債收益率

數據來自wind,以上數據僅供示意,不預示其未來表現,不構成實際投資建議,投資須謹慎。

數據來自wind,以上數據僅供示意,不預示其未來表現,不構成實際投資建議,投資須謹慎。- 可轉債市場

轉債市場風格相較前一週週五再度發生明顯反轉,小額低評級重新占優,偏股風格回升強勁。分平價來看,超高平價券(轉股價值大於130元)、高平價券(轉股價值在110至130元之間)、中平價券(轉股價值在90至110元之間)、低平價券(轉股價值在70至90元之間)、超低平價券(轉股價值小於70元)上週漲跌幅分別為7.92%、3.02%、2.29%、2.47%、1.76%。

圖四:可轉債市場表現

數據來自wind,以上數據僅供示意,不預示其未來表現,不構成實際投資建議,投資須謹慎。

數據來自wind,以上數據僅供示意,不預示其未來表現,不構成實際投資建議,投資須謹慎。免責聲明:

本通訊所載信息來源於本公司認為可靠的渠道和研究員個人判斷,但本公司不對其準確性或完整性提供直接或隱含的聲明或保證。此通訊並非對相關證券或市場的完整表述或概括,任何所表達的意見可能會更改且不另外通知。此通訊不應被接受者作為對其獨立判斷的替代或投資決策依據。本公司或本公司的相關機構、僱員或代理人不對任何人使用此全部或部分內容的行為或由此而引致的任何損失承擔任何責任。未經長城基金管理有限公司事先書面許可,任何人不得將此報告或其任何部分以任何形式進行派發、複製、轉載或發佈,且不得對本通訊進行任何有悖原意的刪節或修改。基金管理人提醒,每個公民都有舉報洗錢犯罪的義務和權利。每個公民都應嚴格遵守反洗錢的相關法律、法規。投資須謹慎。