中加基金固收週報︱國內外重要事件均靴子落地,對待市場應目光長遠

市場回顧

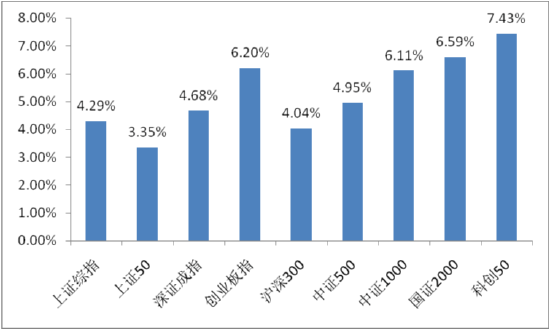

上週A股主要指數均上漲,圍繞預期交易情緒高。

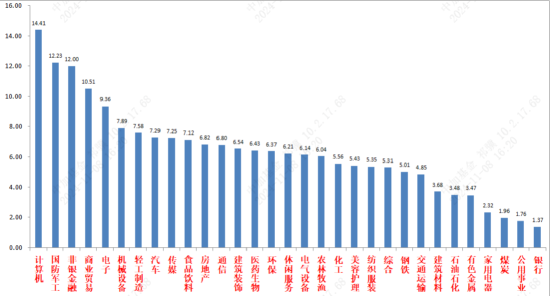

31個申萬一級行業中,計算機(14.41%)、國防軍工(12.23%)和非銀金融(12.00%)居漲幅前三。

A股主要指數週漲跌幅(%)

資料來源:wind;統計區間:2024/11/04-2024/11/08

資料來源:wind;統計區間:2024/11/04-2024/11/08申萬一級行業周漲跌幅(%)

資料來源:wind;統計區間:2024/11/04-2024/11/08

資料來源:wind;統計區間:2024/11/04-2024/11/08宏觀數據分析

11月6日,美國大選投票結束,特朗普已經拿下270張以上的選舉人票,實質勝選。共和黨目前也接近拿下參眾兩院。特朗普的美國優先戰略的對外加征關稅、本土企業減稅、發展國內製造業和上遊資源產業需要寬財政支持,意味著美國經濟基本面韌性繼續加強、美元指數走強,再通脹預期下降息幅度可能受限。當前距離特朗普真正入主白宮開始施政有兩個月以上的時間,市場會圍繞上述預期進行交易,短期震盪幅度可能加大。而國內市場投資者的注意力更多已經聚焦8日結束的重要會議上,如財政支持內需等預期同樣很高。

11月8日,美聯儲議息會議宣佈降息25BP.符合市場預期。鮑威爾在會上表態相對偏鷹。表示美國經濟韌性仍強,通脹可控,對未來降息未給出指引。原因是在特朗普當選後,如果其承諾的關稅政策和移民政策都落地,對美國未來經濟和通脹的影響都很大,有陷入再通脹的風險,會在中長期影響到美聯儲的決策。

11月8日全國人大常委會辦公廳舉行新聞發佈會,宣佈了近年最大規模的化債政策。增加專項債限額6萬億(分三年發)+ 從地方新增專項債安排4萬億(分五年發)專門用於地方化債。另有繼續償還棚戶區改造隱性債務2萬億。此組合拳後,地方需消化的隱性債務總額從14.3萬億元大幅降至2.3萬億元,估算五年累計可節約利息支出6000億元左右。對於產業,也宣佈了準備進行專項債收地收儲、補充國有大行資本金等措施,最後表示財政仍有空間,明年將更積極的進行逆週期調節。此次政策組合拳以化債為主,未對補充地方政府現金、消費等方向進行刺激,基本符合市場預期。當前距離特朗普真正入主白宮開始施政有兩個月以上的時間,仍需為後續其可能出台的針對性政策留出政策空間。後續關注12月中央經濟工作會對明年經濟的定調與目標。

股市策略展望

上週A股市場交易情緒提升。從基本面看,目前內需仍弱,政策預期方面再度衝高。從資金面看,北向數據已經改為季度公佈。其他方面新發基金及兩融資金、ETF數據周環比均上升。

上週市場隨著政策預期的高漲熱度提升,但交易型資金仍起主要帶頭作用。市場波動率不減,熱點輪動快,震盪行情持續(增量資金仍有,市場交易量仍大,整體情緒仍然好於政治局會議之前)。很多活躍資金被帶節奏,對於國內政策預期過於樂觀,政策落地後悲觀聲音再度出現,可能導致短期市場振幅加大或出現調整。我們認為對於政策預期,宜將視角拉長一些,特朗普上台後國際政治經濟不確定性加大,財政也有空間,針對美國相關政策後手出招是更加合理的選項。從仍偏弱的PPI等數據看,當前依然可將市場定位為強預期弱現實。後續市場震盪特徵仍將延續,建議當前觀察市場築底情況和政策預期,保留一定倉位進行倉位回補和調倉,如有恐慌性下跌可加大配置下文提到的有催化方向。行業上,對於偏防禦的紅利類行業,短期建議配置但倉位應低於進攻類。市場重回震盪是增配紅利的時間點,獲取絕對收益或熨平震盪波動。但在弱現實強預期市場中,容易相對收益不足。建議短期配置和化債、併購重組回購等主題相關的建築地產鏈紅利標的(化債政策已經確定,波段行情大概率出現短期勝率較高,中長期觀察建築和地產鏈企業資產負債表和現金流量表修復情況決定是否能真正重估估值)、估值較低現金流穩定的能源公用、貴金屬等行業。而對於進攻性較強的多數標的,以尋找低位、確定性較好和情緒面強勢的為主。重點關注A股科技(催化確定性最高,受政策端影響相對較小,主題機會不斷湧現,仍需尋找相對有基本面支撐和後續催化概率大的標的,應對其高波動性,短期關注特斯拉鏈、華為鏈、低空、軍工與自主可控等方向)、順週期彈性標的(短期調整幅度如較大建議增配。相比起科技等板塊賠率更高。可在賠率較高的地產鏈、消費類和賠率相對較低的化債主題根據風偏分配配置比例)、先進製造和醫藥(尋找如電新等行業中景氣拐點臨近的標的、觀察特朗普交易是否會帶來超跌機會)相關標的。

風險提示:本材料的信息均來源於已公開的資料,對信息的準確性、完整性或可靠性不作任何保證。本材料中的觀點、分析僅代表公司研究團隊觀點,在任何情況下本文中的信息或表達的意見並不構成實際投資結果,也不構成任何對投資人的投資建議和擔保。任何媒體、網站、個人未經本公司授權不得轉載。