中加基金配置週報|人大批準10萬億化債額度,特朗普再次出任美國總統

重要信息點評

1、十四屆全國人大常委會第十二次會議閉幕。會議表決通過了全國人大常委會關於批準《國務院關於提請審議增加地方政府債務限額置換存量隱性債務的議案》的決議。議案提出,為貫徹落實黨中央決策部署,在壓實地方主體責任的基礎上,建議增加6萬億元地方政府債務限額置換存量隱性債務。為便於操作、儘早發揮政策效用,新增債務限額全部安排為專項債務限額,一次報批,分三年實施。按此安排,2024年末地方政府專項債務限額將由29.52萬億元增加到35.52萬億元。

2、財政部部長藍佛安介紹,從2024年開始,我國將連續五年每年從新增地方政府專項債券中安排8000億元,專門用於化債,累計可置換隱性債務4萬億元。再加上這次全國人大常委會批準的6萬億元債務限額,直接增加地方化債資源10萬億元。同時也明確,2029年及以後到期的棚戶區改造隱性債務2萬億元,仍按原合同償還。藍佛安表示,政策協同發力後,2028年之前,地方需要消化的隱性債務總額從14.3萬億元大幅下降至2.3萬億元,化債壓力大大減輕。

3、據新華社報導,美國共和黨總統候選人特朗普宣佈在2024年總統選舉中獲勝。受此消息影響,其間,全球各類資產出現大幅波動。多家機構表示,美國大選結果對全球資產的影響是脈衝式的,後續還需要關注美聯儲降息動向,以及美國經濟的後續走向和政策落地情況。花旗、摩根大通和高盛在內的美國銀行股飆升,因為投資者押注特朗普將兌現降低稅收和放鬆銀行業監管的承諾。

4、美聯儲如期降息25個基點,決議聲明表示就業和通脹目標所面臨的風險“大致平衡”,但決議聲明刪除了關於“在抗通脹問題上獲得信心”的表述。決議聲明的部分調整引起一些人猜測,是否在暗示不排除12月暫停降息的可能。本次利率決議獲得一致通過。決議公佈後,美股波動不大,基本維持日內漲勢。美元短線拉漲,日內跌幅收窄,美債收益率跌幅收窄,黃金短線小幅走高。

5、據海關統計,前10個月我國貨物貿易進出口總值36.02萬億元,同比增長5.2%。其中,出口20.8萬億元,增長6.7%;進口15.22萬億元,增長3.2%;貿易順差5.58萬億元,擴大17.6%。10月當月,中國出口同比增長11.2%,進口下降3.7%,貿易順差6791億元。

6、中國10月通脹數據出爐。中國10月居民消費價格(CPI)同比上漲0.3%,預期漲0.4%,前值漲0.4%。其中,食品價格上漲2.9%,非食品價格下降0.3%;10月CPI環比下降0.3%,其中,食品價格下降1.2%,非食品價格持平;消費品價格下降0.4%,服務價格持平。10月工業生產者出廠價格(PPI)同比下降2.9%,預期降2.5%,前值降2.8%;工業生產者購進價格同比下降2.7%。工業生產者出廠價格環比下降0.1%,工業生產者購進價格環比下降0.3%,降幅均比上月收窄0.5個百分點。1-10月平均,工業生產者出廠價格和購進價格均比上年同期下降2.1%。

7、美國9月工廠訂單環比降0.5%,預期降0.4%,前值由降0.2%修正為降0.8%。

8、美國10月ISM非製造業PMI為56,創2022年8月以來新高,預期53.8,前值54.9。

市場影響因素

數據來源:Wind,中加基金;截至2024年11月8日。

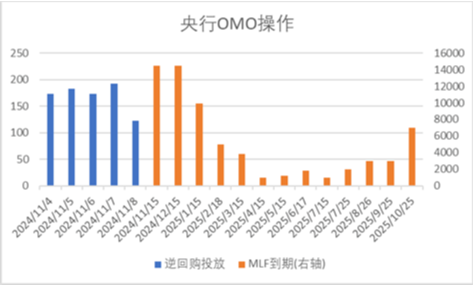

上週央行OMO投放843億,同時到期14001億,共計淨回籠13158億。此外,11月MLF到期量為14500億。

數據來源:Wind,中加基金;截至2024年11月8日。

生產數據方面,上週高爐開工率下行,同時水泥瀝青開工有所回落。

數據來源:Wind,中加基金;截至2024年11月8日。

地產數據方面,土拍溢價率有所上行,同時一二線城市商品房成交面積繼續回升,地產數據表現尚可。

數據來源:Wind,中加基金;截至2024年11月8日。

汽車銷量方面,24年10月汽車批發及零售銷量同比增速分別為16.63%及16.54%,汽車銷量數據大幅回升。

數據來源:Wind,中加基金;截至2024年11月8日。

進出口數據方面,上週出口運價有所回升,同時韓國出口數據有所回落。

數據來源:Wind,中加基金;截至2024年11月8日。

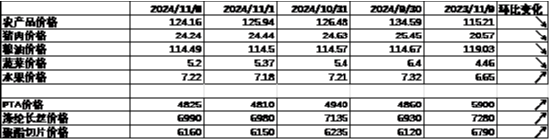

價格數據方面,農產品價格上週有所回落。其中,蔬菜價格有所下行,同時豬肉價格降至24.24元。纖維方麵價格有所回升。此前豬肉價格持續回落,對CPI形成一定壓製。

數據來源:Wind,中加基金;截至2024年11月8日。

PPI影響因素方面,工業品指數上週有所上行,其中油價、銅價、鋁價、水泥及MDI價格有所上升,其餘有所回落。

數據來源:Wind,中加基金;截至2024年11月8日;期貨漲跌幅以結算價作為計算標準。

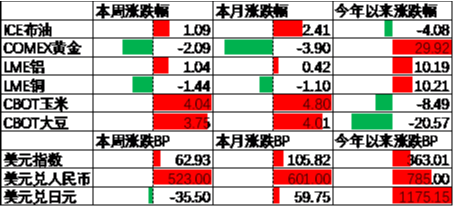

期貨價格方面,上週各類期貨價格大體上行,其中黃金跌幅最大,玉米漲幅最大。ICE布油收於73.9美元,漲1.09%,COMEX黃金收於2691.7美元,跌2.09%。

上週美元指數上行62.93BP,美國大選落地市場進行特朗普交易,美元大幅走強。在此背景下人民幣上週貶值523個基點,日元升值35.5個基點。

市場回顧

一、基金市場

數據來源:Wind,中加基金;截至2024年11月8日。

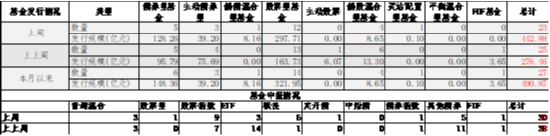

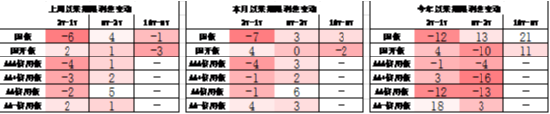

基金申報與發行方面,上週共計申報基金30支,其中普通混合型基金3支,債券類基金(7支)少於股票類基金(19支),FOF基金申報1支。發行一邊,上週基金共計發行442.88億,其中股票型基金髮行規模繼續回升。

二、股票市場

數據來源:Wind,中加基金;截至2024年11月8日。

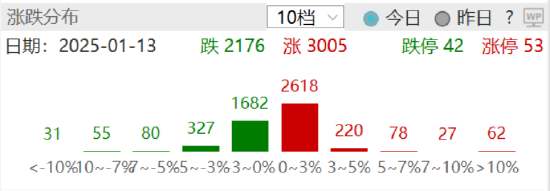

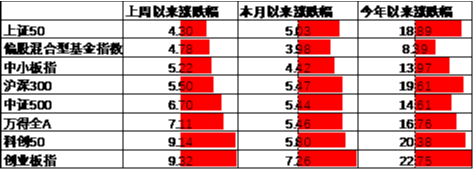

A股表現來看,上週主要板塊有所上行,其中上證50漲4.30%,漲幅最小;創業板指漲9.32%,漲幅最大。人大常委會出台10萬億額度化解隱性債務帶動風險偏好回暖,在此背景下A股出現了一定程度的上行。偏股基金指數漲4.78%。

數據來源:Wind,中加基金;截至2024年11月8日。

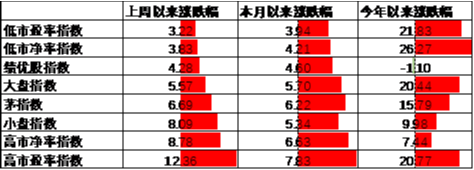

A股各風格指數中,高PE指數漲12.36%,表現最好;低PE指數漲3.22%,表現最差。市場風格小盤成長占優。

數據來源:Wind,中加基金,行業分類為申萬一級.時間截至2024年11月8日。

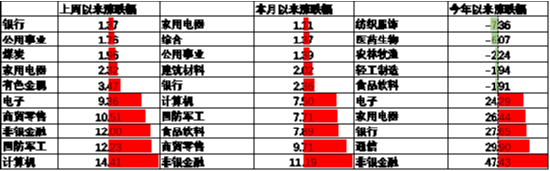

行業方面,上週31個申萬一級行業中31個上漲,0個下跌。其中,市場風險偏好大幅回暖背景下小盤成長風格明顯占優,其中計算機、國防軍工、非銀金融及電子漲9.36%至14.41%不等,漲幅居前。另一方面,紅利風格則明顯彈性不足,其中銀行、公用事業、煤炭及家用電器分別漲1.37%至2.32%不等,漲幅最低。此外,特朗普交易帶動美元走強黃金走弱,在此背景下有色金屬行業漲3.47%,漲幅靠後。

數據來源:Wind,中加基金;截至2024年11月8日。

港股方面,恒生指數漲1.08%,恒生科技指數漲4.11%。國內風險偏好回暖背景下港股有所回升。

數據來源:Wind,中加基金;截至2024年11月8日。

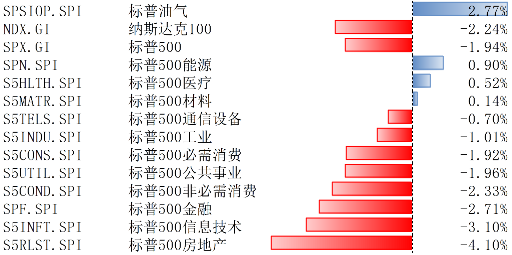

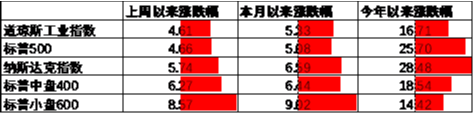

美股方面,上週有所上行,其中小盤600指數漲8.57%,表現最好;道瓊斯指數漲4.61%,表現最差。特朗普重回白宮並拿下參議院,市場預期對內財政刺激+對大公司減稅有利於上市公司盈利,在此背景下美股有所回升。需要注意的是,此前LEI、銅油比、2Y-10Y美債利差等指標均顯示24年美國經濟將面臨衰退風險,隨著財報惡化,市場定價已經開始由降息轉為衰退。

數據來源:Wind,中加基金;截至2024年11月8日。

其他海外市場方面,英國市場跌1.28%,表現最差;日本市場漲3.80%,表現最好。發達市場較新興市場表現占優。

二、債券市場

數據來源:Wind,中加基金;截至2024年11月8日。

上週貨幣市場利率有所下行,DR007一月均值降至1.63。資金面較上上週更為寬鬆。

數據來源:Wind,中加基金,時間截至2024年11月8日。

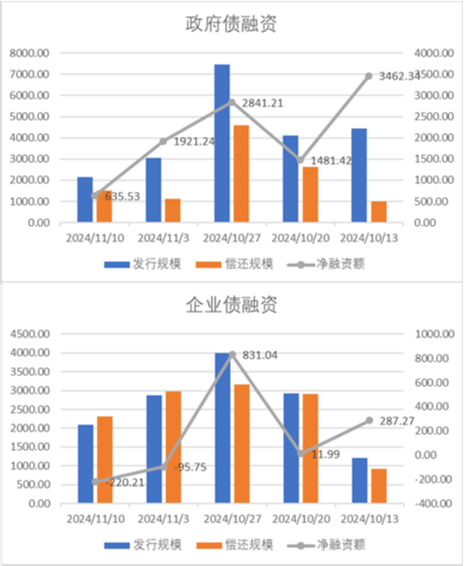

債券融資方面,上週政府債淨融資額635.53億,維持大額淨發行;企業債淨融資額-220.21億,較此前有所回落。10月政府債維持大額淨發行,預計對社融中債券分項提供一定支撐。

數據來源:Wind,中加基金,時間截至2024年11月8日;分位數為過去5年分位數。

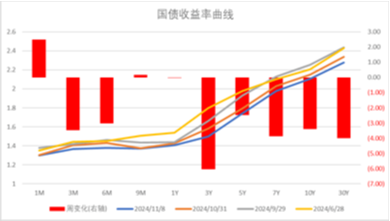

債券市場方面,上週主要債券中,信用債利率大體下行,其中3YAAA及AA+下行9BP,下行幅度最大。同時利率債也整體小幅下行,其中3Y國債下行6BP,下行幅度最大。基本面上通脹及進口數據維持偏弱顯示內需回升仍需一定時間,同時10萬億化債額度也提升城投為代表的信用債風險偏好,在此背景下債市收益率有所下行。往後看,隨著政策出現了一定程度的轉向,市場開始定價經濟複蘇,後續債市走勢仍取決於政策實際效果。

數據來源:Wind,中加基金;截至2024年11月8日;分位數為過去5年分位數。

期限利差方面,上週利差大體收窄,30年國債利率降至2.27,大部分券種期限利差維持較低分位數區間。

數據來源:Wind,中加基金,截至2024年11月8日;信用利差為信用債與相同期限國開債之間的利差;分位數為過去5年分位數。

信用利差方面,上週信用債下行幅度更大使得信用利差收窄闊。曆史來看,大部分信用債利差分位數維持中性偏低區間。

數據來源:Wind,中加基金;截至2024年11月8日。

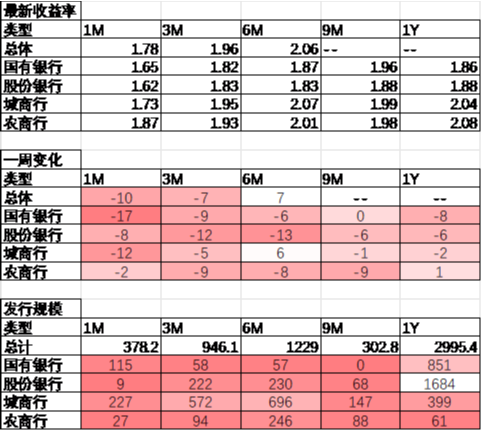

同業存單方面,上週發行利率大體下行,其中發行規模最多的1Y股份銀行下行6BP,為1.88%;1Y國有銀行下行8BP,為1.86%。

數據來源:Wind,中加基金;截至2024年11月8日。

美債方面,上週利率短端上行長端下行,其中2Y上行5BP,上行幅度最大;20Y及30Y下行10BP,下行幅度最大。一方面市場預期特朗普政策推升通脹降低降息預期,同時訂單數據不及預期帶動長端利率下行。同時,隨著美聯儲正式開啟降息,後續關注國際政治環境擾動下美國經濟能否平穩落地。

資產配置觀點

出口數據維持韌性,但通脹數據顯示內需仍待強化

基本面上,上週公佈了10月國內進出口及通脹數據,其中出口數據維持強勢,背後除了天氣因素擾動外,外需偏強仍具有一定延續性,同時隨著海外大選落地,為規避潛在的關稅上升風險,年內出口預計仍將維持韌性。另一方面,通脹及進口數據低於預期顯示內需回升仍需要一定時間。此外,消息面上人大常委會召開並通過10萬億債務額度解決地方隱性債務問題,後續有望帶動經濟繼續回升。海外方面,隨著特朗普再次被選為美國總統並拿下參議院,預計後續美國對內減稅+對外加稅+減少移民的政策將快速出台,推動美國經濟上行的同時帶動通脹維持高位。貨幣政策方面,11月美聯儲如期降息25BP,目前市場預期美聯儲將於12月降息25BP的概率為89.5%,而降息0BP的概率為10.5%,同時中性預期24年進行0.9次降息操作,較上上週增加0.1次。

數據來源:Wind,中加基金;截至2024年11月8日。

股票市場觀點

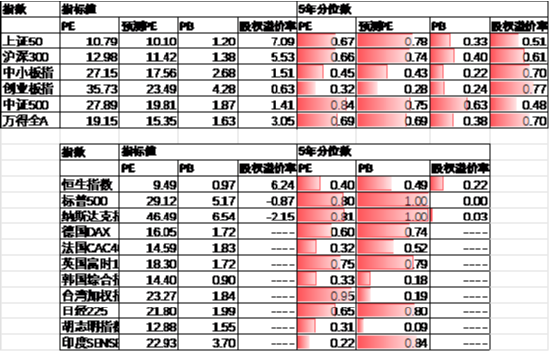

五年分位數角度,目前A股估值處於偏低水平。

近期萬得全A預測PE15.35倍,處於69%分位水平,股權溢價率3.05%,處於70%分位水平。A股大幅回升後估值重新回到中性區間。

數據來源:Wind,中加基金;截至2024年11月8日。

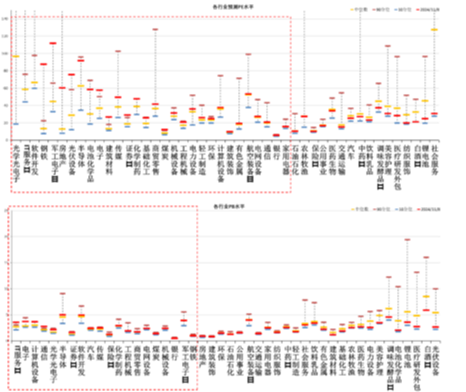

分行業看,預測PE約半數行業高於過去5年估值中位數,PB方面約四分之一行業高於過去5年估值中位數,電子、計算機、軍工估值相對較高。

數據來源:Wind,中加基金;截至2024年11月8日;分位數為過去5年。

往後看,隨著政策密集出台,順週期板塊相對占優,配置方向上關註:

1、存量房貸利率下調、個稅減免等政策利好的內需相關板塊。

2、特朗普交易利好的自主可控、軍工、電子等相關主題。

債券市場觀點

數據來源:Wind,中加基金;截至2024年11月8日。

中短期看,政策密集出台後市場風險偏好回暖,資金流出債市。雖然政策實際效果有待觀察但由於彙率壓力緩解政策空間加大,現階段複蘇邏輯無法證偽,債市仍面臨一定波動,建議短期以風險規避策略為主。

風險提示:本材料的信息均來源於已公開的資料,對信息的準確性、完整性或可靠性不作任何保證。本材料中的觀點、分析僅代表公司研究團隊觀點,在任何情況下本文中的信息或表達的意見並不構成實際投資結果,也不構成任何對投資人的投資建議和擔保。任何媒體、網站、個人未經本公司授權不得轉載。