華安基金:大選降息財政三大靴子落地,港股央企紅利配置價值高

行情回顧及主要觀點:

過去一週港股指數普遍企穩回升:恒生港股通中國央企紅利全收益指數上漲1.90%,恒生全收益指數上漲1.17%,恒生科技全收益指數上漲4.11%。行業方面多數上漲,必需性消費領漲5.61%,能源業、電訊業跌幅居前。(數據來源:Wind,統計區間為2024/11/1-2024/11/8)

11月美聯儲如期降息,港股資金面或迎利好。聯儲11月議息會議宣佈降息25bp,基準利率降至4.5%-4.75%,符合市場預期。就業方面,聲明中確認今年以來勞務市場緊俏狀況普遍緩解。通脹方面,本次會議聲明刪除了“對通脹向2%持續回歸有更大信心”的描述,預期通脹未來還會存在顛簸。面臨特朗普未來可能的施壓,鮑威爾強調美聯儲將確保自身的高度獨立性,並重申了對美國債務可持續性的擔憂。後續降息路徑或取決於數據表現和新政府具體政策影響,當前利率期貨顯示市場預計12月仍有約7成概率降息25bp,到明年底預計有3次降息。(數據來源:CME,截至2024/11/8,第三方預測數據僅供參考)

美國大選特朗普勝選,“特朗普交易”兌現後短期或迎歇腳期。考慮到新總統正式上任、新政府組建尚需時日,短期出現較明確的政策落地能見度較低,尤其是關稅等具備較大影響力的領域。9月以來至上週全球市場已基本定價特朗普上台及此後潛在政策影響的預期(這一點與2016年不同),此後“特朗普交易”或迎小歇腳期,海外流動性邊際緊縮斜率至年底或出現階段性緩釋期。

財政部重磅政策助力地方債務化解,中央穩經濟決心堅定。11月8日,財政部6萬億化債政策出台,地方政府債務限額置換存量隱性債務,分三年安排,疊加2024年起將連續五年從新增地方政府專項債券中安排8000億元專門用於化債,總計增加地方化債資源10萬億元。此次推出的是一攬子、綜合性、靶向準的化債組合拳,作用直接、力度大,對於權益市場有助於提振風險偏好。

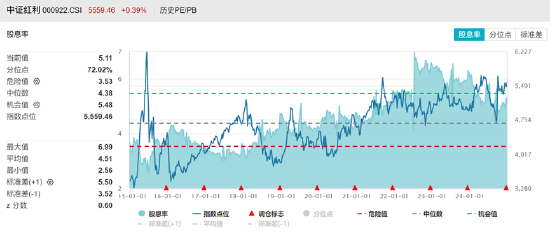

港股通央企紅利指數曆史表現較好,股息率和估值維度均優於A股主流紅利指數。恒生港股通中國央企紅利全收益指數自2021/1/1以來累計收益84%,相對恒生全收益指數超額收益96%;年初至今累計收益38%,超額收益11%。當前指數PE為5.51,股息率達6.81%(vs中證紅利4.98%)(數據來源:Wind,截至2024/11/8)。

展望後市,美國和國內降息週期下的低利率環境利好紅利策略,央國企改革和市值管理指揮棒下央企的分紅潛力和意願較強,高股息、低估值的港股央企紅利配置價值愈發突顯。

港股通央企紅利ETF(513920)上週表現

數據來源:Wind,華安基金,截至2024/11/8

港股通央企紅利指數前十大權重股表現情況

數據來源:Wind,華安基金,截至2024/11/8