大咖研習社 | 國泰基金張容赫:2024年冬季AH股投資展望

在“江河浩蕩,風雲際會”國泰基金2024年冬季策略會上,國泰基金基金經理張容赫分享了他關於A股和港股的觀點——

國內宏觀:開始著手扭轉通縮

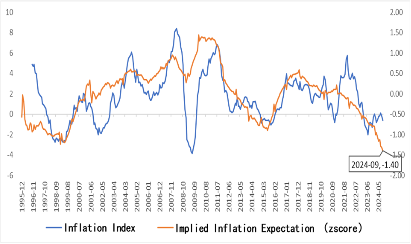

9月份的大會的前提條件是國內的通縮壓力已經達到了曆史高位,我們製定了一個隱含通縮預期的指標,隱含通脹預期指標基於存貸款久期差的邏輯構建,為M1/M2-短期貸款/總貸款,反應了基於所有存貸款行為隱含的通縮預期。

回頭看,隱含通縮預期這個指標已經低於了97、98年亞洲金融危機時代,同時也低於相對來說經濟困難的14、15年。相較於08年整體的衰退期來講,還處於比較高的位置。這也是我們這一次觀察到了大會對於政策出現明顯發力轉向的一個主要出發點。

隱含通縮預期

數據來源:Wind,國泰基金整理。數據截止:2024年9月。指數運作時間較短,過往表現不代表未來。

數據來源:Wind,國泰基金整理。數據截止:2024年9月。指數運作時間較短,過往表現不代表未來。從經濟的情況來看,基建依然是偏弱的。基建投資增速邊際回升,廣義與狹義基建增速繼續分化。1-9月,廣義基礎設施建設投資同比增長9.26%,增速較1-8月上升1.39個百分點;狹義基建投資增速4.1%,較1-8月放緩0.3個百分點。單月來看,9月廣義基建投資同比增長17.5%,增速較8月回升約11.3個百分點,狹義基建投資同比增長2.2%,增速較8月回升約1個百分點,廣義基建增速與狹義基建增速走勢繼續分化,或與地方財力受限、隱債壓力大等因素有關。

從消費者信心來看,消費者信心與收入增速走低,消費增速放緩:9月社消增速相對平穩,政策加快落地。1-9月,社消總額同比增長3.3%,增速較1-8月下滑0.1個百分點,9月單月,社消總額同比增長3.2%,增速比8月加快1.1個百分點。

出口的情況來看,出現了一定的邊際回暖。10月出口增速大幅反彈,進口增速轉為下降。按美元計,2024年1-10月份我國貨物貿易進出口總額50676.5億美元,同比增長3.7%,增速較1-10月回升0.3個百分點。其中,2024年1-10月出口總值29264.6億美元,同比增長5.1%,較1-9月回落0.3個百分點。進口方面,1-10月進口總值21411.9億美元,同比增長1.7%,增速較1-9月回落0.5個百分點。但前瞻指標來看新出口訂單有走弱跡象。

近期財政政策的發力,對於化債的具體議案,大家已經看到了具體數據。化債的議案具體內容包括:1)增加6萬億元地方政府債務限額置換存量隱性債務,2024-2026年每年2萬億元;2)從2024年開始,連續5年每年從新增地方政府專項債券中安排8000億元,累計可置換隱性債務4萬億元。3)2029年及以後到期的棚戶區改造隱性債務2萬億元,仍按原合同償還。

財政部部長表示,目前我國中央財政還有較大的舉債空間和赤字提升空間。目前財政部門正在積極謀劃下一步的財政政策,加大逆週期調節力度。

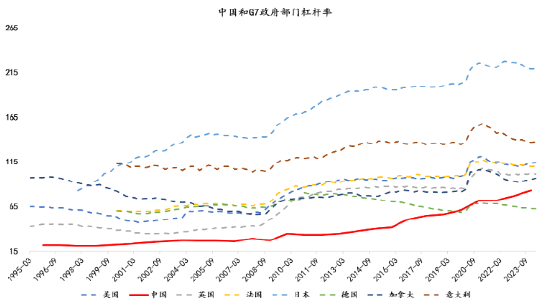

我們把中國和其他國家政府之間的部門杠杆率進行了一個比較。從圖上來看,除了德國以外,中國顯著低於其他的這些發達國家,美國的這一比例相對來說是比較高的。從目前中央財政來看,還有比較大的舉債空間和赤字提升空間。

海外宏觀環境:全球衰退交易醞釀進入第二階段

對海外宏觀來講,我們相對來說會更審慎一些。大選結果已經出了,特朗普2.0回歸,從他的核心政策主張來看,對內減稅對外加稅是他最主要的政策主張,從方向上來看,增加刺激控製非法移民,推崇舊能源以及相對弱勢的美元,是他提出的主要政策綱領。

根據美國國會預算辦公室也就是CBO的現行基準來看的話,預計到2035年底,預計到2035 年底,這一比例將從2026財年年初的102%增長到125%。短短三年內,美國債務占經濟的比例將超過1946年創下的106%的曆史最高紀錄。估計特朗普總統的計劃將使債務在2035年達到GDP的142%——GDP增長17%。

那麼從9月下旬開始,伴隨著市場已經開始交易,特朗普上任的概率比較大,勝選的概率比較大,市場上已經觀察到了美債利率上衝,高於我們認為的現在基本面定價的擬合值。在這樣的一個環境下,就會對於經濟產生一定的邊際壓製作用。

回到特朗普關於他的財政政策綱領的討論。從現在的情況來看的話,雖然特朗普可以說是成為了羅斯福之後權力最大的美國總統,他對於參政兩院包括司法體系都有比較強的把控能力,但是以現在的環境來看的話,我們並不認為他的所有的施政綱領可以得到100%的貫徹,這裏的約束並不是來自於權利的問題或者意願的問題,而是來自於空間的問題。

發債並不是無限制的,即便是美國。現實的債務約束我們已經看到,當前美債已經幾乎站在國際清算銀行測算的債務發散風險的臨界點。積極的財政主張,在選上後如果沒有被落實,那麼已經發生的交易將可能逆轉。

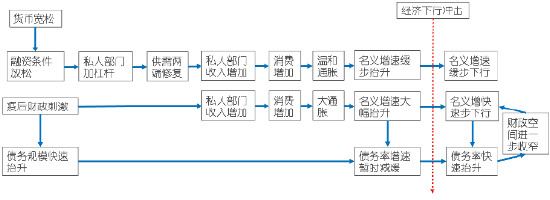

圖表分上下兩部分,上圖是在遇到經濟困難的時候,傳統的寬鬆的條件。而下圖是特殊環境下的刺激經驗。

可以看到,傳統的寬鬆環境,流程會更長,它以貨幣寬鬆開始,然後達到了融資條件的寬鬆,然後私人部門根據個體的經曆經驗,以及對於未來的展望,開始逐漸選擇加杠杆的動作,進而導入供需兩端開始複蘇,增加了僱傭失業率開始有所回升,失業率開始有所回落,私人部門的收入開始增加,消費增加,進而導致了溫和通脹,進而導致名義增速的這樣的一個緩慢上行。

但是在這一輪特殊的疫後政策,政策流程被大大的簡化了,疫後的財政刺激,管理部門也許只是按一下鼠標,直接就把錢從財政部門撥到了私人部門,缺失了中間相對漫長且繁複的融資條件放鬆加杠杆以及特別重要的供需兩端均修復的過程。那麼這種單邊的增加,私人部門收入的行為勢必會導致消費增加,而在供給沒有得到很明顯匹配的環境下,會造成通脹水平的比較高,進而造成名義增速的大幅抬升,這使得債務率增速暫時放緩,然後再轉向經濟的下行衝擊後,會使得債務率快速抬升,進而壓縮進一步的財政空間。

從特朗普的第一個任期到現在,美國的赤字率一直處於一個比較高的狀態,而這種比較高的狀態並沒有和高失業率匹配。從精神上來看,曆史上排除這一次2016年開始的高赤字率的積極財政政策。曆史上來看的話,只有戰時會在失業率沒有明顯抬升的時候,出現比較積極的財政政策,但是這一次我們也看到了,在連續的實行了接近8年的比較大力度的財政刺激之後,現行的留給美國政府財政赤字的空間,已經沒有計劃的那麼大了,也就是說我們很擔憂的競選主張在當選之後很難得到積極的落實,但是從市場交易的角度來講的話,這些交易已經開始被計價了,那同樣負面影響也會作用於美股。

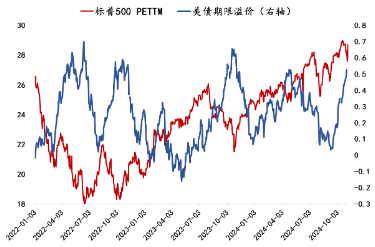

當前重點在於債務可持續性擔憂下美債期限溢價持續抬升,這將對美股估值存在壓製作用。下圖很清晰,紅色的線是標普500的估值,而藍色的線是美債的期限溢價,也作為我們的右邊的軸,可以看出在左邊在2/3甚至3/4的畫面裡面,紅色線和藍色線之間的相反關係是比較一致的,也就是說當藍線升高的時候,紅線會有下行,反之也是這樣的,這個過程一直持續到了今年,甚至持續到了從今年的二季度往後出現了紅藍線同時向上的這樣的一個狀態,也就是說持續的出現了背離。

當美債期限溢價還是不斷攀升的時候,美股估值依然還是提升的,當然這是一個曆史上很特殊的環境。另外關於景氣的角度,我們也認為一是結合前面的判斷,二是結合我們現在市場預期的角度,三季報很有可能是大概率的景氣高點。

數據來源:Wind,國泰基金整理。數據截止:2024年10月。 指數運作時間較短,過往表現不代表未來。

數據來源:Wind,國泰基金整理。數據截止:2024年10月。 指數運作時間較短,過往表現不代表未來。結合上週五的美聯儲降息鮑威爾的發言,從降息的角度來看,25bp是符合市場預期的鮑威爾的陳述看上去複製了2007年10月的FOMC聲明——“強勁增長”–“通脹風險”–“降息0.25%”。隨後,次貸危機開始加速演繹。這也是我們一直擔心的衰退風險證據之一。

港股:新的角色,新的定位

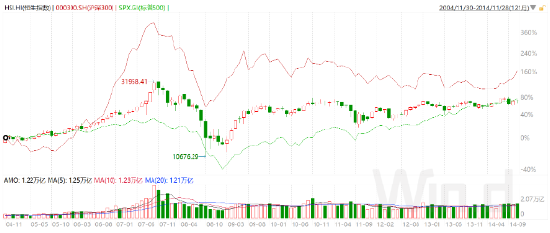

再談一下港股,我們這邊簡單的放了一個圖,從2004年到2014年的交易複盤來看,港股市場走勢與美股之間保持著極強的相關性,甚至10年間的收益率的水平都是完全一致的,而A股市場則中國經濟入世、城鎮化的高速發展呈現出更大的彈性以及更高的收益率。彼時,我們探討港股市場更多的是從海外的思路入手進行分析。

數據來源:Wind,國泰基金整理。數據選取:2004年11月30日-2014年11月28日。 指數運作時間較短,過往表現不代表未來。

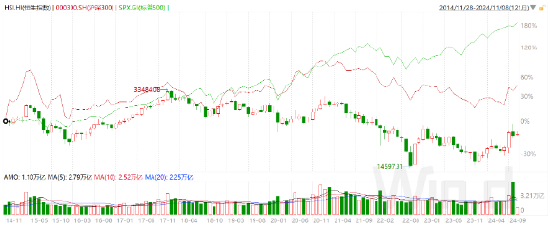

數據來源:Wind,國泰基金整理。數據選取:2004年11月30日-2014年11月28日。 指數運作時間較短,過往表現不代表未來。但隨著時間變遷,從過去10年的交易複盤來看,中美股市之間存在一定的相關性。從2014年一直到2024年間,只有特朗普上一個任期發動貿易戰的18年,以及最近的23-24年中美市場之間呈明顯的漲跌差異,甚至從14年末到21年的收益率情況中美股市都是比較接近的。由於2019年的事件性影響,使得海外資本配置港股的意願減弱,從那時起,港股市場的走勢出現掉隊,成為了更為弱勢的A股市場,理由則是相較於A股,流動性方面受美元影響更大。

數據來源:Wind,國泰基金整理。數據選取:2014年11月28日-2024年11月8日。 指數運作時間較短,過往表現不代表未來。

數據來源:Wind,國泰基金整理。數據選取:2014年11月28日-2024年11月8日。 指數運作時間較短,過往表現不代表未來。回頭看眼前的港股市場,10月的恒生指數出現了一個小幅的回調,10 月恒生指數回調 3.9%,恒生港股通回調 3.4%,與滬深300 回調3.2%水平類似,但高於中證 800 的回調幅度。其中恒生科技指數回調5.3%,顯示出漲跌貝塔都更高的特徵。10 月中,由於全球經濟放緩的影響,海外主要指數也以回落居多。重點指數方面,中國內地銀行指數依舊為“壓艙石“,漲幅0.2%,高股息則排名其次。反彈幅度小的消費板塊,如港股通新經濟、港股通消費開始跑贏恒指。下跌幅度最大的是醫療、互聯網、創新藥。

港股的A/H 股部分三季報已經披露,根據 Wind 數據,截止11月2日,接近200家港股上市公司披露了業績情況,其中54.2%的上市公司Q3歸母淨利潤增速相較Q2有所上升。目前來看恒指的整體前瞻EPS指引是上修的,但諸多互聯網公司的Q3業績要等到11月發佈。目前我們對於業績方面的指引是比較積極的,所以更多的從流動性的角度進行思考。

由於香港的特殊的地位,由於中國香港的貨幣政策目標主要是維繫貨幣市場的穩定性,因此港幣的發行量和利率與市場供需相關性較強。在聯繫彙率製下,香港金管局通過將本幣與美元的彙率進行錨定,並嚴格按照既定比例兌換,進而形成“貨幣發行量-外彙存儲量”聯動的貨幣制度。在這種完全市場化調節供應的情況下,沒有中央銀行可以進行調控。在聯繫彙率制度的影響下,中國香港貨幣基礎的變化與 Libor-Hibor 的利差存在重要的對應關係。

美聯儲降息後,中國香港金管局及各銀行紛紛下調利率,釋放本地金融流動性。由於港幣實行盯住美元 的聯繫彙率制度,當美聯儲降息帶來的港幣流入壓力、推動港幣兌美元彙率觸及 7.75 的強方兌換保證時,為阻止港幣進一步升值,香港金管局將按照承諾賣出港幣、買入美元,進而推升中國香港銀行間流動性。但必須警惕如果全球衰退氛圍上行,美元流動性稀缺,作為港幣交易的港股市場很可能陷入麻煩。

配置結論:“政策底”已是一致認知

展望國內,經濟壓力再度加大迫使政策出台,從今年底到明年初均處於政策的部署期,市場風險偏好提升。一方面,經濟除了消費和投資因債務問題和產能問題開始轉弱,庫存週期也轉入去庫,生產邊際放緩。另一方面,經濟方面的政策態度全面轉向。貨幣政策降息,財政政策加碼,地產政策目標止跌企穩,更重要的是資本市場態度的大轉向。儘管對於財政政策的具體執行力度仍有分歧,但“政策底”已經是市場的一致認知,市場風險偏好提振。

展望海外,特朗普交易提前開啟,儘管大選大獲全勝,但特朗普依然很可能無法貫徹他的施政綱領。

估值上看,AH股的股票資產性價比在快速上漲後,回到風偏修復後的合理區間。

綜上來看,第二階段的震盪結構市開啟,關注內部積極預期和外部負面衝擊下的公約數。

如傳統經濟中低估值且有望受益於政策反轉的,主要是消費板塊中的地產鏈、出行鏈、社服教育等。

如好成本彈性大於需求彈性的,比如部分的公用事業、食品飲料、農牧養殖、輕工等。

如國內既具有全球競爭優勢、又有望產能格局改善的方向,主要是新能源產業。

如港股具備全球稀缺性的互聯網、創新藥板塊,但港股必須警惕可能出現的衰退氛圍下美元流動性稀缺造成的流動性壓力。

註:觀點僅供參考,不構成投資建議或承諾。市場有風險,投資需謹慎。