華安基金科創板ETF週報:科創板回購規模再創新高,科創50指數上週跌1.78%

科創板政策及行業動態一覽:

l 行業動向:

隨著系列政策利好逐步落地,近期,科創板公司回購數量再創新高。具體來看,據Wind 數據統計,自10月18日,中國人民銀行聯合金融監管總局、中國證監會發佈《關於設立股票回購增持再貸款有關事宜的通知》以來,剔除股權激勵回購,有20家科創板公司披露回購預案/提議回購公告,擬回購金額上限合計16.3億元。近期披露回購公告的公司中,有多家公司的部分回購資金來源於回購增持專項貸款。行業層面,回購主力軍為電子板塊,其次為醫藥生物板塊。

自今年6月19日“科創板八條”頒布以來,有90家科創板公司披露回購預案公告;今年以來,計劃回購股票的科創板公司數量已達245家,擬回購金額上限為178.9億元,再創新高,而去年一整年,該數量為146家。

解讀:

回購規模再創新高是市場對公司價值認可的體現,也是上市公司增強投資者回報的重要手段。一方面,回購能夠減少市場上流通的股票數量,從而提高每股收益和每股淨資產,有利於提升公司的股價和市值。另一方面,回購也向市場傳遞出公司對未來發展的信心,有助於吸引更多的投資者關注,形成良好的股東結構,促進公司的長期可持續發展。

為更好地滿足廣大投資者的投資理財需求,華安基金自10月28日起降低旗下華安科創芯片ETF基金(588290)及其聯接基金、華安科創信息ETF(588260)及其聯接基金的管理費率及託管費率。經調整後,上述基金以及華安科創50ETF指數基金(588280)的年管理費均為0.15%,託管費率均為0.05%。

科創板行情回顧及資金流向:

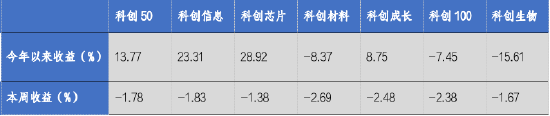

過去一週(11月18日-11月22日)科創板調整,科創50指數下跌1.78%,科創信息、科創芯片等行業指數均回調。

表:科創板主要指數表現

數據來源:Wind,華安基金,2024/11/18至2024/11/22

行業層面,科創板前五大行業分別為電子、醫藥生物、電力設備、計算機和機械設備,合計占科創板88%的公司市值。據申萬一級行業統計,過去一週電力設備、通信、計算機、電子等板塊均有不同程度下跌。

ETF資金流向方面,跟蹤科創板相關指數的ETF當週資金淨流出29.67億元,年初以來資金淨流入632.13億元。

科創板主要板塊觀點:

l 新一代信息技術:

半導體:

AI應用近期受市場關注,強勢的背後映射了美股的表現,海外AI應用公司陸續發佈24Q3財報,AI應用公司業績超預期。從國內角度來看,本土大模型能力逐步突破GPT 3.5水平,有望驅動AI應用端邁入落地新階段,在B端和C端持續落地。

在人工智能時代,各行各業對算力的需求不斷增長。英偉達發佈業績,三季度業績指引325億,取得了不錯的成績:與AI芯片直接相關的數據中心收入創下新紀錄,達到308億美元,同比增幅112%;H200需求旺盛,亞馬遜AWS、微軟已經部署,即將在Google、Oracle等上線,H200的推理性能提高了一倍多。

消費電子:

Mate70系列於11月19日中午12:08分正式開啟預訂,發售時間為11月26日晚上6:08分。Mate70系列(標準款、Mate70Pro增強版、Mate70Pro+超強版)作為國產高端機,有望帶動高端手機零件及芯片國產化趨勢。

汽車電子:

政策補貼拉動10月國內汽車零售銷量增長,新能源汽車滲透率連續4個月突破50%。根據乘聯會數據,10月國內乘用車生產264.5萬輛,同比增長7.6%,環比增長9.1%;零售226.1萬輛,同比增長11.3%,環比增長7.2%。10月國內新能源車零售滲透率達到52.9%,但已經連續4個月突破50%,新能源車已成為國內銷售主流。隨著國家報廢更新政策及各地方以舊換新置換政策在10月全面發力,大力拉動車市增長,疊加“十一”黃金週效應,10月車市呈高速增長態勢。

l 高端裝備製造:

人形機器人:

國內:

巨頭入局牽引行業,國產人形機器人進展加速。1)華為:11月15日華為(深圳)全球具身智能產業創新中心宣佈正式運營,現場與16家企業簽約合作備忘錄;2)寧德時代:11月15日,寧德時代未來能源研究院聯合上海交通大學研發多款機器人,為投入工廠應用準備;同時寧德時代內部的21C創新實驗室已成立20人左右團隊自研機械臂。(上述個股僅作示例,不作為投資建議)

海外:

頭部企業量產在即,多方巨頭持續佈局。1)特斯拉:11月19日官網發售1:10比例的Optimus可動模型,售價40美元,結構上有20+可動關節,配套迷你充電座模型。2)英偉達:11月14日據華爾街日報,英偉達計劃於1H25推出面向人形機器人的JetsonThor計算機。3)Figure:11月20日發佈視頻,Figure02機器人在寶馬工廠中執行零部件分類工作,較此前的速度提升4倍、可靠性提升7倍,每天完成1000次投放工作。

特斯拉逐步進入量產落地預期,關注華為鏈0-1階段投資機遇。伴隨華為入局人形機器人產業,我們認為市場形成國內華為、海外特斯拉兩條投資主線,特斯拉目前進入量產落地預期中,關注年底方案凍結及發包有望帶來供應商範圍收斂聚焦;而華為則處於0-1階段,關注華為鏈新投資機遇。

l 醫藥:

中藥:

前三季度中藥板塊總營收 2608 億元、同比-3.25%;扣非淨利潤 276 億元、同比-8.59%;經營性現金流 194.3 億元、同比-17.59%。前三季度板塊毛利率 42.19%、同比-2.51pp;扣非淨利率 10.59%、同比-0.62pp;我們預計毛利率的下滑與集采降價以及上遊中藥材漲價相關。2024 年初以來中藥材漲價幅度已經趨緩,尤其自年中以來,中藥材價格基本處於持平震盪狀態。我們預計,隨著前期囤積的高價藥材消化完畢,自 2025 年起,中藥板塊成本端的壓力有望逐漸緩解、迎來毛利率的向上修復。

創新藥:

默沙東與禮新醫藥達成協議,獲得其在研PD-1/VEGF雙抗LM-299的全球開發、生產和商業化獨家許可權,禮新醫藥將獲得5.88億美元的首付款,以及最高27億美元的里程碑付款,繼康方後再次驗證IO雙抗的潛力。(以上個股僅作創新藥出海案例說明,不作為投資建議)未來,創新+國際化仍是核心關鍵詞。

華安科創板相關ETF簡介:

l 科創50ETF指數基金(588280)

指數簡介:科創50指數(000688)於2020年7月23日正式發佈,以2019年12月31日為基日,由上海證券交易所科創板中市值大、流動性好的50只證券組成,反映具市場代表性的一批科創企業的整體表現。

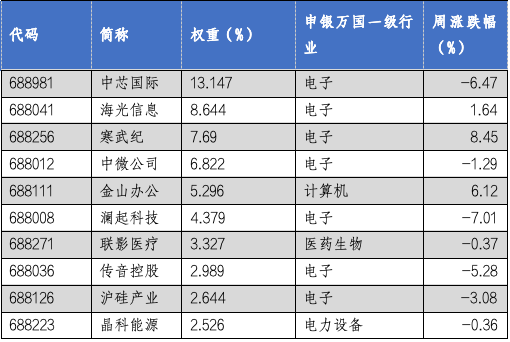

科創50前十權重股表現情況

數據來源:Wind,華安基金,2024/11/18至2024/11/22

l 科創芯片ETF基金(588290)

指數簡介:科創芯片指數(000685)是科創板首批行業指數之一,是表徵科創板市場的重要指數。科創芯片指數從科創板上市公司中選取業務涉及半導體材料和設備、芯片設計、芯片製造、芯片封裝和測試相關的證券作為指數樣本,以反映科創板代表性芯片產業上市公司證券的整體表現。

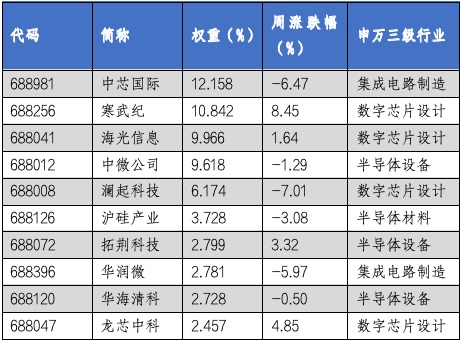

科創芯片前十權重股表現情況

數據來源:Wind,華安基金,2024/11/18至2024/11/22

l 科創信息ETF(588260)

指數簡介:科創信息指數(000682)從科創板市場中選取50只市值較大的下一代信息網絡、電子核心、新興軟件和新型信息技術服務、互聯網與雲計算、大數據服務、人工智能等領域上市公司證券作為指數樣本,以反映科創板市場代表性新一代信息技術產業上市公司證券的整體表現。

科創信息前十權重股表現情況

數據來源:Wind,華安基金,2024/11/18至2024/11/22