中加基金配置週報|11月LPR保持不變,特朗普提名多位官員

重要信息點評

1、北京、上海兩地同日宣佈,將於12月1日起,取消普通住房和非普通住房標準。對個人銷售住房涉及的增值稅、個人購買住房涉及的契稅,按照國家有關規定執行。個人將購買不足2年的住房對外銷售的,按照5%的徵收率全額繳納增值稅。

2、中央空管委即將在六個城市開展eVTOL(電動垂直起降飛行器)試點。多位業內人士透露,六個試點城市初步確定為合肥、杭州、深圳、蘇州、成都、重慶。試點文件對航線和區域都有相關規劃,對600米以下空域授權部分地方政府,意味著相關地方政府要承擔更多管理責任。

3、五部門介紹促進外貿穩定增長“組合拳”。其中,商務部將會同相關部門製定出台拓展綠色貿易的專門政策文件,預期在明年適當時候出台。工信部將研究出台製造業數字化轉型行動方案和推動人工智能賦能新型工業化行動方案。海關總署將繼續支持保稅維修、邊民互市貿易創新發展。

4、中國11月LPR出爐,1年期為3.1%,5年期以上為3.6%,均與上次持平,符合市場預期。受訪人士預計,年底前政策利率有望保持穩定,LPR也將繼續維持不變。2025年央行將堅持支持性的貨幣政策立場,降息降準都有空間,屆時LPR也有望跟進下行。

5、特朗普宣佈,提名斯科特•貝森特出任美國財政部部長一職。斯科特•貝森特現年62歲,他曾擔任過索羅斯基金管理公司的首席投資官,目前經營自己的對衝基金。此外,特朗普宣佈提名羅素•沃特出任其就任總統後的白宮管理和預算辦公室主任,並提名國會議員洛麗•查韋斯-德雷默為勞工部部長。

6、美國11月標普全球製造業PMI初值48.8,為4個月新高,符合預期,前值48.5;服務業PMI初值57,為32個月新高,預期55.2,前值55;綜合PMI初值55.3,為31個月新高,預期54.3,前值54.1。

市場影響因素

數據來源:Wind,中加基金;截至2024年11月22日。

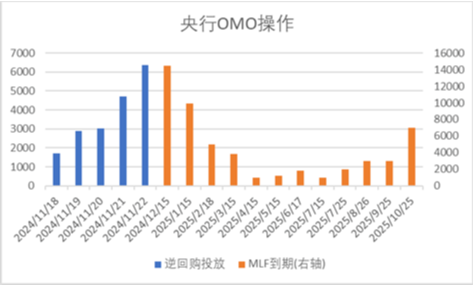

上週央行OMO投放18682億,同時到期18014億,共計淨投放668億。此外,11月MLF到期量為14500億。

數據來源:Wind,中加基金;截至2024年11月22日。

生產數據方面,上週高爐開工率下行,同時水泥瀝青開工有所回升。

數據來源:Wind,中加基金;截至2024年11月22日。

地產數據方面,土拍溢價率有所下行,同時商品房成交面積受二線城市影響有所回落,地產數據表現一般。

數據來源:Wind,中加基金;截至2024年11月22日。

汽車銷量方面,24年10月汽車批發及零售銷量同比增速分別為16.63%及16.54%,汽車銷量數據大幅回升。

數據來源:Wind,中加基金;截至2024年11月22日。

進出口數據方面,上週出口運價延續上行,同時韓國出口數據有所回升。

數據來源:Wind,中加基金;截至2024年11月22日。

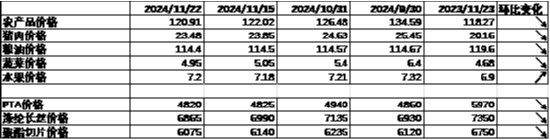

價格數據方面,農產品價格上週有所回落。其中,蔬菜價格有所下行,同時豬肉價格降至23.48元。纖維方麵價格繼續走弱。此前豬肉價格持續回落,對CPI形成一定壓製。

數據來源:Wind,中加基金;截至2024年11月22日。

PPI影響因素方面,工業品指數上週有所上行,其中油價、瀝青價格、水泥價格及玻璃價格有所上升,其餘有所回落。

數據來源:Wind,中加基金;截至2024年11月22日;期貨漲跌幅以結算價作為計算標準。

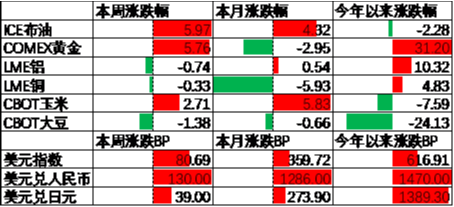

期貨價格方面,上週各類期貨價格大體上行,其中大豆跌幅最大,石油漲幅最大。ICE布油收於75.28美元,漲5.97%,COMEX黃金收於2718.2美元,漲5.76%。

上週美元指數上行80.69BP,美國PMI數據維持強勢疊加特朗普交易延續帶動美元繼續走強。在此背景下人民幣上週貶值130個基點,日元貶值39個基點。

市場回顧

一、基金市場

數據來源:Wind,中加基金;截至2024年11月22日。

基金申報與發行方面,上週共計申報基金35支,其中普通混合型基金4支,債券類基金(9支)少於股票類基金(22支),FOF基金申報0支。發行一邊,上週基金共計發行265.90億,其中股票型基金髮行規模有所回落。

二、股票市場

數據來源:Wind,中加基金;截至2024年11月22日。

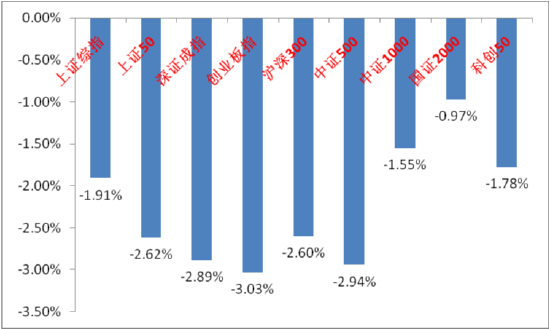

A股表現來看,上週主要板塊有所下行,其中中小板跌3.26%,跌幅最大;科創50跌1.78%,跌幅最小。特朗普上台後市場預期中美關係將進一步惡化,在此背景下A股出現了一定程度的下行。偏股基金指數跌1.93%。

數據來源:Wind,中加基金;截至2024年11月22日。

A股各風格指數中,績優股指數跌3.53%,表現最差;低PB指數跌1.10%,表現最好。市場風格小盤價值占優。

數據來源:Wind,中加基金,行業分類為申萬一級.時間截至2024年11月22日。

行業方面,上週31個申萬一級行業中3個上漲,28個下跌。其中,遊資情緒回升背景下微盤風格有所修復,其中綜合行業漲5.08%,環保行業跌0.24%,表現較好。此外,金價有所回暖背景下有色金屬行業跌0.31%,跌幅較小。另一方面,消費行業當中社會服務及食品飲料分別跌5.24%及4.08%,跌幅最大。此外,市場風險偏好下行背景下成長風格中通信、非銀金融及電子跌3.78%至3.29%不等,跌幅居前。

數據來源:Wind,中加基金;截至2024年11月22日。

港股方面,恒生指數跌1.01%,恒生科技指數跌1.89%。國內風險偏好回落疊加美元大幅走強背景下港股有所回落。

數據來源:Wind,中加基金;截至2024年11月22日。

美股方面,上週有所下行,其中標普中盤400指數漲4.19%,表現最好;標普500指數漲1.68%,表現最差。標普PMI指數超預期顯示經濟韌性較強,在此背景下美股有所回升。需要注意的是,此前LEI、銅油比、2Y-10Y美債利差等指標均顯示24年美國經濟將面臨衰退風險,隨著財報惡化,市場定價已經開始由降息轉為衰退。

數據來源:Wind,中加基金;截至2024年11月22日。

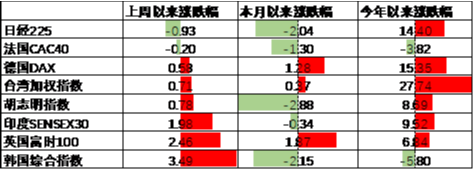

其他海外市場方面,日本市場跌0.93%,表現最差;韓國市場漲3.49%,表現最好。發達市場較新興市場表現占優。

二、債券市場

數據來源:Wind,中加基金;截至2024年11月22日。

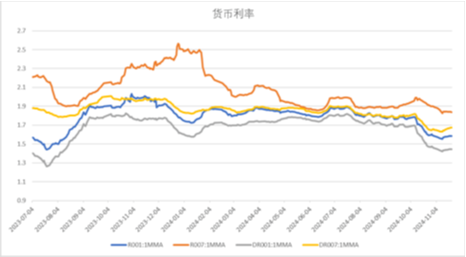

上週貨幣市場利率有所上行,DR007一月均值升值1.67。資金面較上上週更為緊張。

數據來源:Wind,中加基金,時間截至2024年11月22日。

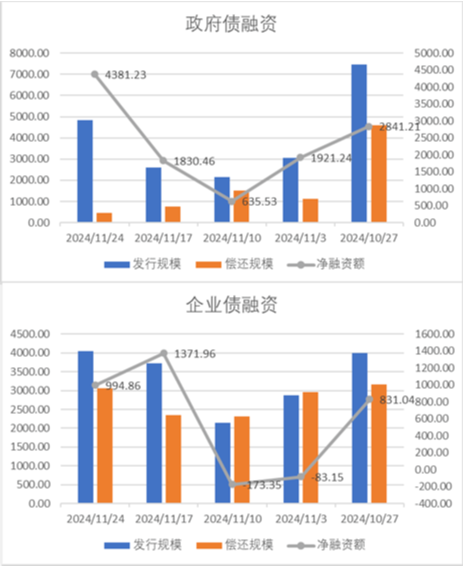

債券融資方面,上週政府債淨融資額4381.23億,維持大額淨發行;企業債淨融資額994.86億,較此前有所回落。11月政府債維持大額淨發行,預計對社融中債券分項提供一定支撐。

數據來源:Wind,中加基金,時間截至2024年11月22日;分位數為過去5年分位數。

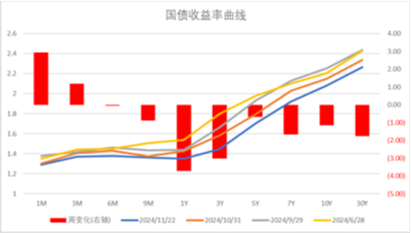

債券市場方面,上週主要債券中,信用債利率大體下行,其中5YAA下行5BP,下行幅度最大。同時利率債也整體小幅下行,不同期限下行4BP以內。雖然11月LPR並未調降,但市場在年內繼續降準的預期下繼續下行,同時基本面上高頻數據也顯示經濟企穩仍存在一定波動,在此背景下債市收益率有所下行。往後看,隨著政策出現了一定程度的轉向,市場開始定價經濟複蘇,後續債市走勢仍取決於政策實際效果。

數據來源:Wind,中加基金;截至2024年11月22日;分位數為過去5年分位數。

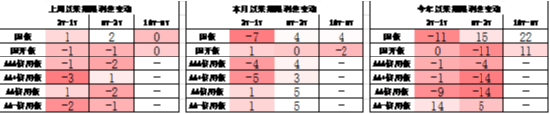

期限利差方面,上週利差大體收窄,30年國債利率降至2.26,大部分券種期限利差維持較低分位數區間。

數據來源:Wind,中加基金,截至2024年11月22日;信用利差為信用債與相同期限國開債之間的利差;分位數為過去5年分位數。

信用利差方面,上週信用債下行幅度更大使得信用利差收窄。曆史來看,大部分信用債利差分位數維持中性偏低區間。

數據來源:Wind,中加基金;截至2024年11月22日。

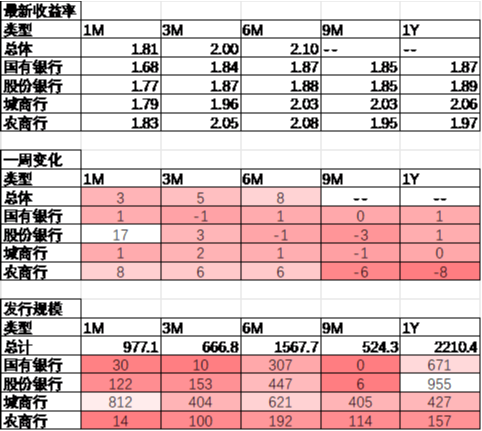

同業存單方面,上週發行利率大體上行,其中發行規模最多的1Y股份銀行上行1BP,為1.89%;1M城商行上行1BP,為1.79%。

數據來源:Wind,中加基金;截至2024年11月22日。

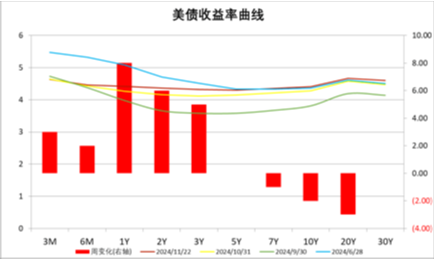

美債方面,上週利率短端上行長端下行,其中1Y上行8BP,上行幅度最大;20Y下行3BP,下行幅度最大。PMI數據走強並打壓降息預期,在此背景下美債利率大體上行。同時,隨著美聯儲正式開啟降息,後續關注國際政治環境擾動下美國經濟能否平穩落地。

資產配置觀點

國內政策繼續出台,海外PMI維持韌性

本週,基本面數據進入真空期,同時消息面上化解隱形債務工作開始開展,地產政策也在繼續出台,後續居民信心回升有望帶動經濟繼續企穩,但這一過程需要時間,期間宏觀數據仍會面臨一定波動。海外方面,11月標普PMI數據出爐,其中服務業PMI仍然維持較強韌性,顯示美國經濟基本面維持偏強狀態。降息預期方面,目前市場預期美聯儲將於12月降息25BP的概率為76.6%,而降息0BP的概率為23.4%,同時中性預期24年進行0.5次降息操作,較上上週減少0.1次。

數據來源:Wind,中加基金;截至2024年11月22日。

股票市場觀點

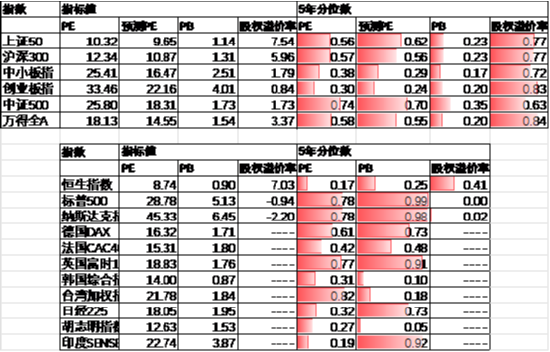

五年分位數角度,目前A股估值處於偏低水平。

近期萬得全A預測PE14.55倍,處於55%分位水平,股權溢價率3.37%,處於84%分位水平。A股大幅回升後估值重新回到中性區間。

數據來源:Wind,中加基金;截至2024年11月22日。

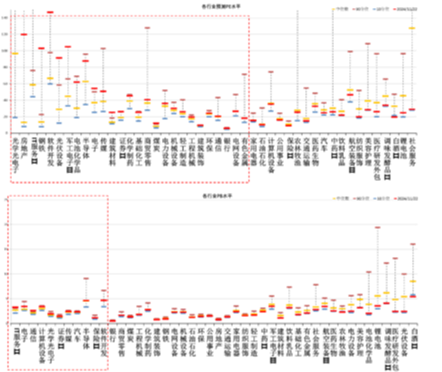

分行業看,預測PE約半數行業高於過去5年估值中位數,PB方面約四分之一行業高於過去5年估值中位數,電子、計算機、軍工估值相對較高。

數據來源:Wind,中加基金;截至2024年11月22日;分位數為過去5年。

往後看,隨著政策密集出台,順週期板塊相對占優,配置方向上關註:

1、存量房貸利率下調、個稅減免等政策利好的內需相關板塊。

2、特朗普交易利好的自主可控、軍工、電子等相關主題。

債券市場觀點

數據來源:Wind,中加基金;截至2024年11月22日。

中短期看,政策密集出台後市場風險偏好回暖,資金流出債市。雖然政策實際效果有待觀察但由於彙率壓力緩解政策空間加大,現階段複蘇邏輯無法證偽,債市仍面臨一定波動,建議短期以風險規避策略為主。

風險提示:本材料的信息均來源於已公開的資料,對信息的準確性、完整性或可靠性不作任何保證。本材料中的觀點、分析僅代表公司研究團隊觀點,在任何情況下本文中的信息或表達的意見並不構成實際投資結果,也不構成任何對投資人的投資建議和擔保。任何媒體、網站、個人未經本公司授權不得轉載。