中加基金固收週報︱業績空窗期市場震盪幅度加劇

市場回顧

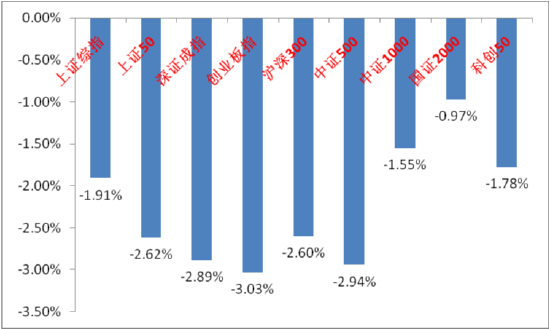

上週A股主要指數均下跌,交易情緒退潮。

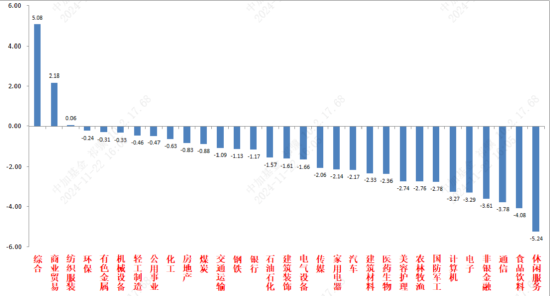

31個申萬一級行業中,綜合(5.08%)、商業貿易(2.18%)和紡織服裝(0.06%)表現相對較好。

A股主要指數週漲跌幅(%)

資料來源:wind;統計區間:2024/11/18-2024/11/22

資料來源:wind;統計區間:2024/11/18-2024/11/22申萬一級行業周漲跌幅(%)

資料來源:wind;統計區間:2024/11/18-2024/11/22

資料來源:wind;統計區間:2024/11/18-2024/11/22宏觀數據分析

11月18日,財政部發佈:1-10月,全國一般公共預算收入184981億元,同比下降1.3%,一般公共預算支出221465億元,同比增長2.7%。單看10月,全國一般公共預算收入同比增長5.5%,比9月提高3.0個百分點,連續2個月增長,其中,中央和地方財政收入同比分別增長7.9%和3.3%。稅收收入3月以來首次轉為增長,非稅收入同比增長39.6%,環比加速增長,其中政府性基金收入同比下降19%,降幅比1-9月收窄1.2個百分點。稅收收入中消費稅是主要拉動項,而所得稅、土地房產稅等項目仍偏弱。支出端,中央一般公共預算本級支出同比增長4.2%,比9月回落0.2個百分點,地方一般公共預算支出同比增長11.9%,比9月提高6.6個百分點。農林水務和科學技術支出增速最快,也反映了新質生產力方向支持的持續發力。財政收支數據整體反映我國經濟內需不足和結構問題仍然存在,期待重要會議持續嗬護。

股市策略展望

上週A股市場交易情緒下降。從基本面看,目前內需仍弱,政策預期方面繼續高位回落。從資金面看,北向數據已經改為季度公佈。其他方面兩融數據在上週10月以來首次周度下降後略有回升,其他基金數據均走弱。

上週市場情緒繼續退潮,仍然偏弱的基本面疊加持續高位下降的預期共同影響下,機構資金主導的中大盤風格力量耗竭嚴重,交易型資金主導的小盤成長風格占優,市場波動率不減,熱點輪動快,震盪行情持續(交易量仍大,整體情緒仍然好於政治局會議之前)。在弱現實的業績空窗期內,政策端因素依然是影響預期的主要力量。市場持續對特朗普交易和國內政策對衝新發事件進行定價,強趨勢已被破壞。我們認為對於政策預期,宜將視角拉長一些,特朗普上台後國際政治經濟不確定性加大,財政也有空間,針對美國相關政策後手出招是更加合理的選項。當前占優的小盤成長短期可能反複有機會,但持續性不佳。後續市場震盪特徵仍將延續,建議當前觀察市場築底情況和政策預期,保留一定倉位進行倉位回補和調倉,如有恐慌性下跌可加大配置下文提到的有催化方向。行業上,對於偏防禦的紅利類行業,短期建議配置一定倉位。市場重回震盪是增配紅利的時間點,獲取絕對收益或熨平震盪波動。若後續政策預期持續走弱,可能持續占優。建議短期配置和化債、市值管理等主題相關的紅利標的(化債和市值管理催化較為密集,中長期觀察建築和地產鏈企業資產負債表和現金流量表修復情況決定是否能真正重估估值,短期可配置更多收益市值管理的破淨央企)、估值較低現金流穩定的能源公用、貴金屬等行業。而對於進攻性較強的多數標的,以尋找低位、確定性較好和情緒面強勢的為主。重點關注A股科技(催化確定性最高,受政策端影響相對較小,主題機會不斷湧現,仍需尋找相對有基本面支撐和後續催化概率大的標的,應對其高波動性,短期關注特斯拉鏈、華為鏈、低空與自主可控等方向)、順週期彈性標的(短期調整幅度如較大建議增配。相比起科技等板塊賠率更高。可在賠率較高的地產鏈、消費類和賠率相對較低的化債主題根據風偏和催化分配配置比例)、先進製造和出海類(尋找如電新等行業中景氣拐點臨近的標的、觀察特朗普交易是否會帶來出海類超跌機會)相關標的。

風險提示:本材料的信息均來源於已公開的資料,對信息的準確性、完整性或可靠性不作任何保證。本材料中的觀點、分析僅代表公司研究團隊觀點,在任何情況下本文中的信息或表達的意見並不構成實際投資結果,也不構成任何對投資人的投資建議和擔保。任何媒體、網站、個人未經本公司授權不得轉載。