ETF日報:股市的定價將從過去的單純考察淨利潤指標,轉向更加看重股東回報的現金流

今天市場震盪收跌,上證指數跌0.16%報3386.33點,中證A500跌0.7%,市場成交1.72萬億元,環比減少。大消費繼續走強,社會服務、商貿零售、公用事業領漲,建築材料、電子、計算機領跌。

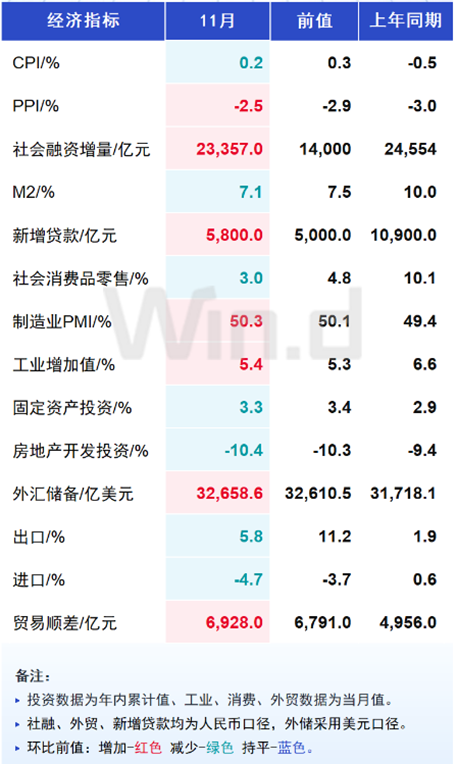

早盤披露了11月經濟數據,11月規模以上工業增加值同比增5.4%,預期5.2%,前值5.3%;1-11月固定資產投資同比增3.3%,預期3.4%,前值3.4%,其中房地產開發投資同比-10.4%,預計-10.2%,前值-10.3%。另外11月社會消費品零售總額同比增3%,預期5.3%,前值4.8%。

來源:Wind

從供給端來看,工業生產仍在上升。11月單月房地產開發投資同比-11.6%,較10月小幅回升0.8個百分點,但基建和製造業走弱。消費端,社零增速走弱,反映需求不足的問題,但也可能一定程度受到了雙十一提前開啟、去年高基數等因素影響。中央經濟工作會議將提振消費作為明年的首要任務,市場也在反映政策出台的預期。

短期市場可能延續震盪行情,但按照大會佈置,未來財政刺激力度、降準降息、消費補貼等政策將逐步落地形成催化,且M1作為企業盈利先行指標也已經有所改善,可考慮採用定投、網格等方式,佈局中證A500ETF(159338)、上證綜指ETF(510760)等寬基標的。

適度寬鬆貨幣政策基調下,今日10年期“24附息國債11”收益率加速下行,接近1.71%的水平。目前上證綜指PE估值在過去十年60%分位以上,但風險溢價接近過去十年80%分位。隨著無風險收益率不斷下行,股票相對於債券的性價比進一步凸顯,

來源:Wind

利率下行和資產荒背景下,低風險偏好資金或持續流入紅利風格,高股息央國企方向可能更受青睞。同時從曆史來看,年底確定性的紅利板塊易受青睞,短期市場存在分歧,有鎖定收益、避險需求。

紅利風格權重占比高的煤炭板塊來看,CCTD環渤海動力煤5500K價格跌破800元/噸整數關口,創年內新低。供應方面,近期產地除少數煤礦換工作面原因停產復產外,大部分煤礦生產正常,開工變化不大,整體供應較充足。需求方面電廠日耗繼續季節性上升。後續下跌阻力將逐漸加大,且年長協上限具備較強支撐,跌幅或將逐步收窄。

另外12月政治局會議及中央經濟工作會議提出,明年要實施更加積極的財政政策和適度寬鬆的貨幣政策,加強超常規逆週期調節,打好政策“組合拳”。10月以來政策持續積極,可以對後續經濟的信心和預期更樂觀一些,基本面積極因素累積,利好銀行信貸投放和資產質量。

長期來看,國內經濟轉向高質量發展階段,過去依靠資本開支拉動淨利潤增長的決策模式轉向更看重投入產出的投資回報率。股市的定價也將從過去的單純考察淨利潤指標,轉向更加看重股東回報的現金流,特別是分紅的收益,可以關注每月評估分紅的紅利國企ETF(510720)、紅利港股ETF(159331)的投資機會。

近期首發經濟概念火熱,首發經濟是指企業發佈新產品,推出新業態、新模式、新服務、新技術,開設首店等經濟活動的總稱,涵蓋了從產品或服務的首次發佈、首次展出,到首次落地開設門店、首次設立研發中心,再到設立企業總部的鏈式發展全過程。

本次中央經濟工作提到積極發展“首發經濟、冰雪經濟、銀髮經濟”,近期中央財經委員會辦公室表示明年經濟工作要抓好九方面重點工作,其中包括積極發展首發經濟,未來首發經濟支持政策有望出台。

本質上這一概念強調“首發”的特性,即這些經濟活動所涉及的產品、業態、模式、服務或技術等都是首次與市場見面,具有新鮮感和獨特性,能夠吸引消費者、投資者和社會各界的關注。同時也能夠促使企業加大在研發、創新等方面的投入,促進經濟的高質量發展。

首發經濟主題可以關注遊戲ETF(516010)、影視ETF(516620)等板塊的投資機會。今年版號穩定發放,新品上線對遊戲廠商業績帶來持續驅動,根據伽馬數據,2024年國內遊戲市場實際銷售收入3257.83億元,同比增長7.53%,再創新高。另外頭部新片上映對於相關內容出品方、影院院線起到催化作用,2025年將進入新一輪產品釋放週期,電影大盤有望重回增長。

風險提示:投資人應當充分瞭解基金定期定額投資和零存整取等儲蓄方式的區別。定期定額投資是引導投資人進行長期投資、平均投資成本的一種簡單易行的投資方式。但是定期定額投資並不能規避基金投資所固有的風險,不能保證投資人獲得收益,也不是替代儲蓄的等效理財方式。無論是股票ETF/LOF/分級基金,都是屬於較高預期風險和預期收益的證券投資基金品種,其預期收益及預期風險水平高於混合型基金、債券型基金和貨幣市場基金。基金資產投資於科創板和創業板股票,會面臨因投資標的、市場制度以及交易規則等差異帶來的特有風險,提請投資者注意。板塊/基金短期漲跌幅列示僅作為文章分析觀點之輔助材料,僅供參考,不構成對基金業績的保證。文中提及個股短期業績僅供參考,不構成股票推薦,也不構成對基金業績的預測和保證。以上觀點僅供參考,不構成投資建議或承諾。如需購買相關基金產品,請您關注投資者適當性管理相關規定、提前做好風險測評,並根據您自身的風險承受能力購買與之相匹配的風險等級的基金產品。基金有風險,投資需謹慎。

特約作者:國泰基金