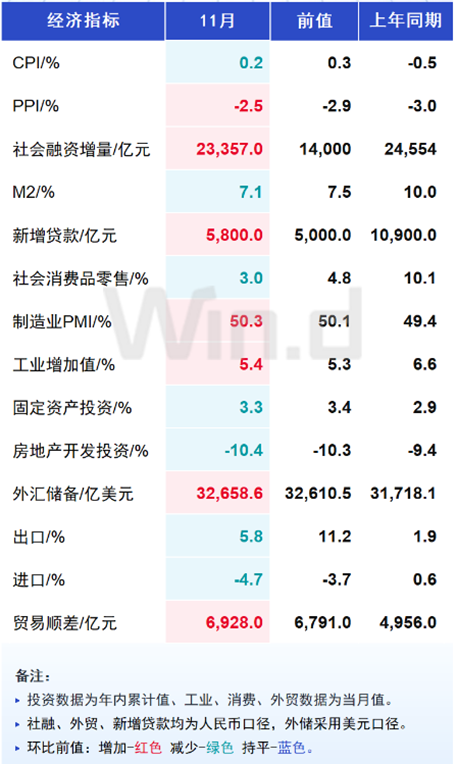

個人養老金賬戶或可購入寬基指數基金!影響幾何?

【相關閱讀】長江證券第二屆長牛杯ETF實盤大賽火熱報名中,點擊鏈接立即參賽贏好禮!

12月10日,據相關媒體報導,國內個人養老金製度在試點三週年之後,即將迎來向全國推行。其中,市場較為關注的個人養老金賬戶投向有望迎來擴容,A500指數等A股核心寬基指數基金、ETF聯接基金有望被納入,增設專有的Y份額,以滿足投資者的配置需求。

個人養老金製度與大家息息相關,是大家養老保險中的“第三支柱”。

伴隨人口結構的變化,我國即將步入“長壽時代”,老齡化人口數量顯著增多,大家為養老“籌資”的財富管理需求越發突出。而養老保險是大家為養老籌資的重要保障體系。我國正在加快構建功能更加完備的多層次、多支柱養老保險制度體系,即以基本養老保險為基礎、以企業/職業年金為補充、與個人儲蓄性養老保險和商業保險相銜接的體系,稱為“三支柱”體系。

第一支柱:基本養老保險。其特點為政府主導,性質是普惠公益,需要強製繳納,即大家平時所說“五險一金”中的養老保險。

第二支柱:企業/職業年金。其特點為用人單位主導,性質為用人單位自主組織,是第一支柱的重要補充。

第三支柱:個人養老金。其特點為居民自願繳納,由市場化機構運營,政策當前正在時點支持,待時機成熟時或將全面推行。

(1)第一支柱:財政補貼逐年增加

大家知道,對於基本養老保險基金而言,其收入端為當前勞動人口繳納金額+社保基金投資運營所得,支出端為擁有提取退休金權利的老齡人口。伴隨人口結構的變化,收入端亟需進一步強化。

當前,國家正在通過開展財政補貼、劃轉部分國有資本充實社保基金、拓寬基本養老基金投資渠道、實施靈活退休年齡等政策組合,以強化第一支柱的大根基。充實基本養老保險的財政補貼金額近年來逐年增長。

圖:用於基本養老保險的財政補貼金額逐年增加

(信息來源:野村東方國際證券)

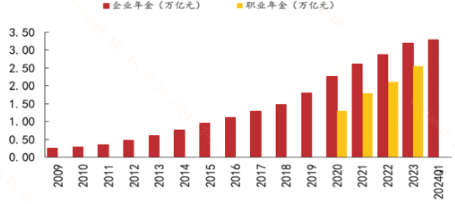

(2)第二支柱:持續增長、重要補充

2023年企業年金和職業年金規模進一步提升。

企業年金:作為由企業及其職工自主建立的補充養老保險制度,據人社局數據,截至2023年末,全國有14.17萬戶企業建立企業年金,參加職工為3144萬人,企業年金投資運營規模達到3.19萬億元,較2022年提升3156億元。2007年以來,全國企業年金基金年均投資收益率達到6.26%。

職業年金:職業年金主要適用於機關事業單位及其編製內工作人員,需要強製繳納。雖然起步時間較晚,但職業年金髮展速度較為迅猛,截至2023年底投資運營規模達到2.56萬億元,2019年以來年均投資收益率為4.37%。

圖:企業/職業年金規模逐年遞增

(信息來源:西部證券)

(3)第三支柱:未來發展前景廣闊

我國個人養老金製度是養老金體系的最新組成部分,正式啟動於2022年11月,在36個城市先行試點。截至2024年6月,已經有6000多萬人開通了個人養老金賬戶,已有一定覆蓋規模。

在此基礎上,個人養老金業務仍有廣闊的發展前景。與發達經濟體對比,我國的個人養老基金與美國的IRA賬戶較為類似。截至2023年底,美國IRA賬戶資產總額為13.6萬億美元,占美國總退休資產的35%,超過40%的美國家庭在使用IRA賬戶,IRA賬戶人均餘額達到2.4萬億美元。

我國當前個人養老金參與人數占總人口比例僅為5%,人均繳費金額約2000元,尚未達到當前試點的12000元個人養老金上限。無論從總體參保人數還是人均繳費金額來看,我國個人養老金賬戶均有廣闊發展空間。

圖:個人養老金髮展情況

(信息來源:西部證券)

12月份,個人養老金基金或可購入寬基指數基金的消息引發了較大的市場關注度,如果大家的養老保險第三支柱未來能夠通過寬基指數基金進入股市,那麼A股市場就具有了“民生屬性”,今年以來,新“國九條”等資本市場高質量發展政策持續推進,在我國資本市場的“可投資性”進一步提高後,或許就能更好地承載我國廣大居民在長壽時代下龐大的財富管理需求。

因此,中長期視角下,A股市場或許有“非贏不可”的理由,而A500ETF(159339)跟蹤的A500指數作為A股新時代核心寬基指數,或也擁有了為廣大個人投資者提供低成本佈局A股核心資產工具的“使命”。

風險提示

尊敬的投資者:投資有風險,投資需謹慎。公開募集證券投資基金(以下簡稱“基金”)是一種長期投資工具,其主要功能是分散投資,降低投資單一證券所帶來的個別風險。基金不同於銀行儲蓄等能夠提供固定收益預期的金融工具,當您購買基金產品時,既可能按持有份額分享基金投資所產生的收益,也可能承擔基金投資所帶來的損失。

您在做出投資決策之前,請仔細閱讀基金合同、基金招募說明書和基金產品資料概要等產品法律文件和本風險揭示書,充分認識基金的風險收益特徵和產品特性,認真考慮基金存在的各項風險因素,並根據自身的投資目的、投資期限、投資經驗、資產狀況等因素充分考慮自身的風險承受能力,在瞭解產品情況及銷售適當性意見的基礎上,理性判斷並謹慎做出投資決策。根據有關法律法規,銀華基金管理股份有限公司做出如下風險揭示:

一、依據投資對象的不同,基金分為股票基金、混合基金、債券基金、貨幣市場基金、基金中基金、商品基金等不同類型,您投資不同類型的基金將獲得不同的收益預期,也將承擔不同程度的風險。一般來說,基金的收益預期越高,您承擔的風險也越大。

二、基金在投資運作過程中可能面臨各種風險,既包括市場風險,也包括基金自身的管理風險、技術風險和合規風險等。巨額贖迴風險是開放式基金所特有的一種風險,即當單個開放日基金的淨贖回申請超過基金總份額的一定比例(開放式基金為百分之十,定期開放基金為百分之二十,中國證監會規定的特殊產品除外)時,您將可能無法及時贖回申請的全部基金份額,或您贖回的款項可能延緩支付。

三、您應當充分瞭解基金定期定額投資和零存整取等儲蓄方式的區別。定期定額投資是引導投資者進行長期投資、平均投資成本的一種簡單易行的投資方式,但並不能規避基金投資所固有的風險,不能保證投資者獲得收益,也不是替代儲蓄的等效理財方式。

四、特殊類型產品風險揭示:請投資者關註標的指數波動的風險以及ETF(交易型開放式基金)投資的特有風險。港股消費ETF(159735)將投資港股通標的股票,需承擔彙率風險,並面臨港股通機制下因投資環境、投資標的、市場制度以及交易規則等差異帶來的特有風險。

五、基金管理人承諾以誠實信用、勤勉盡責的原則管理和運用基金資產,但不保證基金一定盈利,也不保證最低收益。基金的過往業績及其淨值高低並不預示其未來業績表現,基金管理人管理的其他基金的業績並不構成對基金業績表現的保證。銀華基金管理股份有限公司提醒您基金投資的“買者自負”原則,在做出投資決策後,基金運營狀況與基金淨值變化引致的投資風險,由您自行負擔。基金管理人、基金託管人、基金銷售機構及相關機構不對基金投資收益做出任何承諾或保證。

六、以上基金由銀華基金依照有關法律法規及約定申請募集,並經中國證券監督管理委員會(以下簡稱“中國證監會”)許可註冊。基金的基金合同、基金招募說明書和基金產品資料概要已通過中國證監會基金電子披露網站【http://eid.csrc.gov.cn/fund/】和基金管理人網站【www.yhfund.com.cn】進行了公開披露。中國證監會對基金的註冊,並不表明其對基金的投資價值、市場前景和收益作出實質性判斷或保證,也不表明投資於基金沒有風險。