中加基金配置週報|中央政治局會議召開,加強超常規逆週期調節

重要信息點評

1、中共中央政治局召開會議,分析研究2025年經濟工作。會議認為,今年經濟運行總體平穩、穩中有進,全年經濟社會發展主要目標任務將順利完成。會議強調,做好明年經濟工作,要實施更加積極有為的宏觀政策,穩住樓市股市,防範化解重點領域風險和外部衝擊。明年要實施更加積極的財政政策和適度寬鬆的貨幣政策,加強超常規逆週期調節。要大力提振消費、提高投資效益,全方位擴大國內需求。要以科技創新引領新質生產力發展,建設現代化產業體系。要擴大高水平對外開放,穩外貿、穩外資。要加大保障和改善民生力度,增強人民群眾獲得感幸福感安全感。

2、12月12日,人力資源社會保障部等五部門聯合發佈《關於全面實施個人養老金製度的通知》(以下簡稱《通知》),自2024年12月15日起,在中國境內參加城鎮職工基本養老保險或者城鄉居民基本養老保險的勞動者,均可以參加個人養老金製度。除此之外,《通知》優化了產品供給、完善了領取條件,如將特定養老儲蓄、指數基金納入個人養老金產品目錄;參加人患重大疾病、領取失業保險金達到一定條件或者正在領取最低生活保障金的,也可申請提前領取個人養老金。

3、中央經濟工作會議12月11日至12日在北京舉行。會議要求,明年要實施更加積極的財政政策,提高財政赤字率,確保財政政策持續用力、更加給力。增加發行超長期特別國債,增加地方政府專項債券發行使用,優化財政支出結構,兜牢基層“三保”底線。要實施適度寬鬆的貨幣政策,適時降準降息,保持流動性充裕。保持人民幣彙率在合理均衡水平上的基本穩定。探索拓展中央銀行宏觀審慎與金融穩定功能,創新金融工具,維護金融市場穩定。大力提振消費、提高投資效益,全方位擴大國內需求。

4、國家統計局發佈數據顯示,11月全國CPI同比上漲0.2%,扣除食品和能源價格的核心CPI同比繼續回升,PPI同比下降2.5%,連續兩個月降幅收窄。

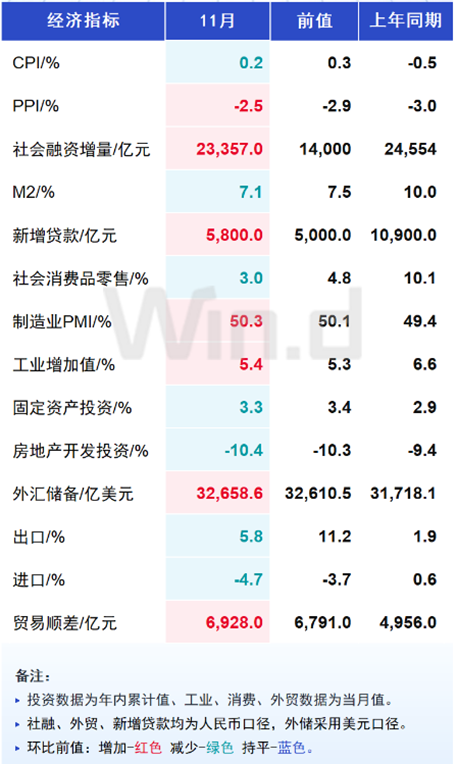

5、據海關統計,今年前11個月我國貨物貿易進出口總值39.79萬億元,同比增長4.9%。其中,出口23.04萬億元,增長6.7%;進口16.75萬億元,增長2.4%;貿易順差6.29萬億元。11月當月,中國出口同比增5.8%,進口降4.7%,貿易順差6928億元。

6、美國11月未季調CPI同比升2.7%,預期升2.7%,前值升2.6%;季調後CPI環比升0.3%,預期升0.3%,前值升0.2%。未季調核心CPI同比升3.3%,預期升3.3%,前值升3.3%;季調後核心CPI環比升0.3%,預期升0.3%,前值升0.3%。

7、央行數據顯示,11月末,M2餘額同比增長7.1%,M1餘額同比下降3.7%。前11個月,人民幣貸款增加17.1萬億元;社會融資規模增量累計為29.4萬億元,比上年同期少4.24萬億元。據央行初步統計,11月新發放企業貸款加權平均利率3.45%,新發放個人住房貸款利率為3.08%,均處於曆史低位。

市場影響因素

數據來源:Wind,中加基金;截至2024年12月13日。

上週央行OMO投放5385億,同時到期3541億,共計淨投放1844億。此外,12月MLF到期量為14500億。

數據來源:Wind,中加基金;截至2024年12月13日。

生產數據方面,上週高爐開工率下行,同時水泥瀝青開工有所回升。

數據來源:Wind,中加基金;截至2024年12月13日。

地產數據方面,土拍溢價率有所下行,同時商品房成交面積有所回落,地產數據表現不佳。

數據來源:Wind,中加基金;截至2024年12月13日。

汽車銷量方面,24年11月汽車批發及零售銷量同比增速分別為14.41%及18.62%,汽車銷量數據大幅回升。

數據來源:Wind,中加基金;截至2024年12月13日。

進出口數據方面,上週出口運價上行,同時韓國前十日出口數據有所回升。

數據來源:Wind,中加基金;截至2024年12月13日。

價格數據方面,農產品價格上週有所回落。其中,水果蔬菜價格有所上行,同時豬肉價格升至23.14元。纖維方麵價格有所回暖。此前豬肉價格持續回落,對CPI形成一定壓製。

數據來源:Wind,中加基金;截至2024年12月13日。

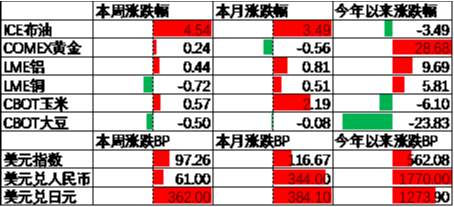

PPI影響因素方面,工業品指數上週有所上行,其中油價、銅價、鋼價、瀝青價格及MDI價格有所上升,其餘有所回落。

數據來源:Wind,中加基金;截至2024年12月13日;期貨漲跌幅以結算價作為計算標準。

期貨價格方面,上週各類期貨價格大體回升,其中倫銅跌幅最大,石油漲幅最大。ICE布油收於74.35美元,漲4.54%,COMEX黃金收於2665.9美元,漲0.24%。

上週美元指數上行97.26BP,美國CPI符合預期背景下美元小幅走強。在此背景下人民幣上週貶值61個基點,日元貶值362個基點。

市場回顧

一、基金市場

數據來源:Wind,中加基金;截至2024年12月13日。

基金申報與發行方面,上週共計申報基金29支,其中普通混合型基金3支,債券類基金(8支)少於股票類基金(17支),FOF基金申報1支。發行一邊,上週基金共計發行321.95億,其中股票型基金髮行規模有所回升。

二、股票市場

數據來源:Wind,中加基金;截至2024年12月13日。

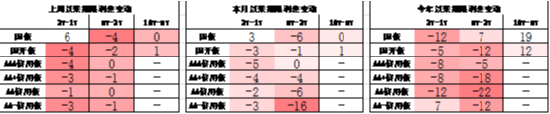

A股表現來看,上週主要板塊有所下行,其中科創50跌2.43%,跌幅最大;中證500漲0.15%,漲幅最大。通脹及金融數據顯示內需維持偏弱狀態,在此背景下A股出現了一定程度的下行。偏股基金指數漲0.07%。

數據來源:Wind,中加基金;截至2024年12月13日。

A股各風格指數中,大盤指數跌1.06%,表現最差;績優股指數漲0.07%,表現最好。市場風格小盤占優。

數據來源:Wind,中加基金,行業分類為申萬一級.時間截至2024年12月13日。

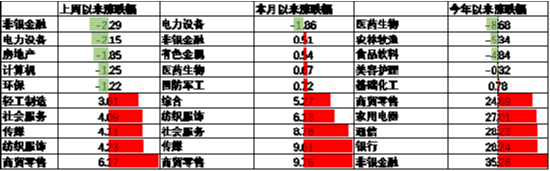

行業方面,上週31個申萬一級行業中14個上漲,17個下跌。其中,遊資活躍小市值占優背景下商貿零售、紡織服裝、傳媒、社會服務及輕工製造等行業漲6.17%至3.61%不等,漲幅最高。另一方面,大市值行業當中非銀金融、電力設備及房地產跌2.29%、2.15%及1.85%,跌幅居前。

數據來源:Wind,中加基金;截至2024年12月13日。

港股方面,恒生指數漲0.53%,恒生科技指數漲0.33%。國內政策表述積極背景下港股有所上行。

數據來源:Wind,中加基金;截至2024年12月13日。

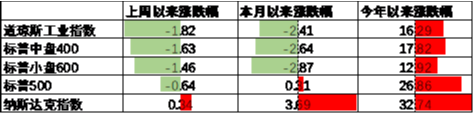

美股方面,上週有所下行,其中道瓊斯指數跌1.82%,表現最差;納斯達克指數漲0.34%,表現最好。雖然通脹數據符合預期但仍維持一定韌性並帶動美債利率走高,在此背景下美股有所下行。需要注意的是,此前LEI、銅油比、2Y-10Y美債利差等指標均顯示24年美國經濟將面臨衰退風險,隨著財報惡化,市場定價已經開始由降息轉為衰退。

數據來源:Wind,中加基金;截至2024年12月13日。

其他海外市場方面,台灣市場跌0.75%,表現最差;韓國市場漲2.73%,表現最好。新興市場較發達市場表現占優。

二、債券市場

數據來源:Wind,中加基金;截至2024年12月13日。

上週貨幣市場利率有所上行,DR007一月均值升至1.71。資金面較上上週更為緊張。

數據來源:Wind,中加基金,時間截至2024年12月13日。

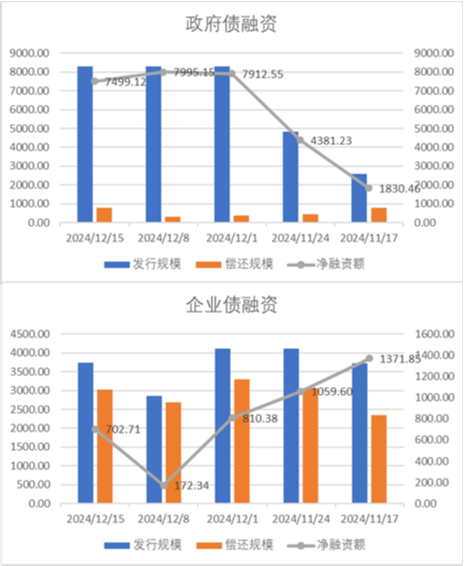

債券融資方面,上週政府債淨融資額7499.12億,維持大額淨發行;企業債淨融資額702.71億,較此前有所回升。12月政府債維持大額淨發行,預計對社融中債券分項提供一定支撐。

數據來源:Wind,中加基金,時間截至2024年12月13日;分位數為過去5年分位數。

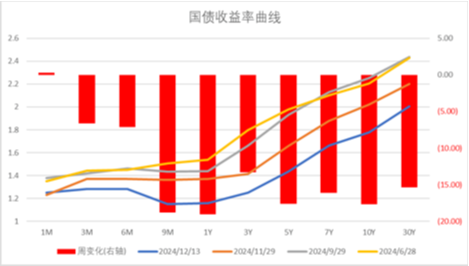

債券市場方面,上週主要債券中,信用債利率長端下行大於短端,部分3Y及5Y券種下行11BP,下行幅度最大。同時利率債整體下行,其中1Y國債、5Y及10Y國開債下行19BP,下行幅度最大。一方面,通脹及金融數據不及預期顯示內需維持偏弱,同時政治局會議提出貨幣適度寬鬆使得資金面保持樂觀,在此背景下債市收益率有所下行。往後看,隨著政策出現了一定程度的轉向,市場開始定價經濟複蘇,後續債市走勢仍取決於政策實際效果。

數據來源:Wind,中加基金;截至2024年12月13日;分位數為過去5年分位數。

期限利差方面,上週利差大體收窄,30年國債利率降至2.00,大部分券種期限利差維持較低分位數區間。

數據來源:Wind,中加基金,截至2024年12月13日;信用利差為信用債與相同期限國開債之間的利差;分位數為過去5年分位數。

信用利差方面,上週利率債下行幅度更大使得利差走闊。曆史來看,大部分信用債利差分位數進入偏低區間。

數據來源:Wind,中加基金;截至2024年12月13日。

同業存單方面,上週發行利率大體下行,其中發行規模最多的1Y股份銀行下行3BP,為1.71%;6M城商行下行3BP,為1.80%。

數據來源:Wind,中加基金;截至2024年12月13日。

美債方面,上週利率整體上行,其中20Y及30Y上行27BP,上行幅度最大;3M下行8BP,下行幅度最大。雖然CPI數據符合預期,但仍然維持一定韌性,在此背景下美債利率有所上行。同時,隨著美聯儲正式開啟降息,後續關注國際政治環境擾動下美國經濟能否平穩落地。

資產配置觀點

年底重要會議召開,美國CPI符合預期

上週,國內公佈通脹、進出口及金融數據。其中,雖然搶出口等因素帶動出口數據維持韌性,但社融及通脹數據均不及預期顯示內需維持偏弱狀態。同時,政治局會議及經濟工作會議召開,對後續政策的表述極為積極,市場預期增量政策尤其是貨幣政策將進一步發力,有望帶動居民信心回升及經濟企穩。不過這一過程需要一定時間,期間宏觀數據仍會面臨一定波動。海外方面,11月通脹數據符合預期,其中核心通脹數據連續三個月維持在3.3%,顯示通脹進一步下行存在一定的壓力。降息預期方面,隨著12月FOMC的臨近,目前市場預期美聯儲將於12月降息25BP的概率為81.24%,而降息50BP的概率為18.76%,同時中性預期24年進行0.9次降息操作,較上上週持平。

數據來源:Wind,中加基金;截至2024年12月13日。

股票市場觀點

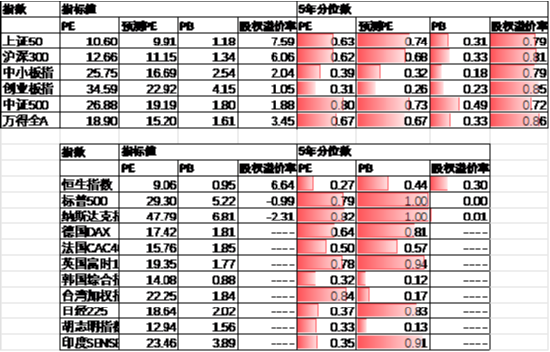

五年分位數角度,目前A股估值處於偏低水平。

近期萬得全A預測PE15.20倍,處於67%分位水平,股權溢價率3.45%,處於86%分位水平。A股大幅回升後估值重新回到中性區間。

數據來源:Wind,中加基金;截至2024年12月13日。

分行業看,預測PE約半數行業高於過去5年估值中位數,PB方面約四分之一行業高於過去5年估值中位數,電子、計算機、軍工估值相對較高。

數據來源:Wind,中加基金;截至2024年12月13日;分位數為過去5年。

往後看,隨著政策密集出台,順週期板塊相對占優,配置方向上關註:

1、存量房貸利率下調、個稅減免等政策利好的內需相關板塊。

2、特朗普交易利好的自主可控、軍工、電子等相關主題。

債券市場觀點

數據來源:Wind,中加基金;截至2024年12月13日。

中短期看,政策密集出台後市場風險偏好回暖,資金流出債市。雖然政策實際效果有待觀察但由於彙率壓力緩解政策空間加大,現階段複蘇邏輯無法證偽,債市仍面臨一定波動,建議短期以風險規避策略為主。

風險提示:本材料的信息均來源於已公開的資料,對信息的準確性、完整性或可靠性不作任何保證。本材料中的觀點、分析僅代表公司研究團隊觀點,在任何情況下本文中的信息或表達的意見並不構成實際投資結果,也不構成任何對投資人的投資建議和擔保。任何媒體、網站、個人未經本公司授權不得轉載。