創金合信基金魏鳳春:2025年基礎配置的趨勢與擾動

本文作者為創金合信基金首席經濟學家魏鳳春

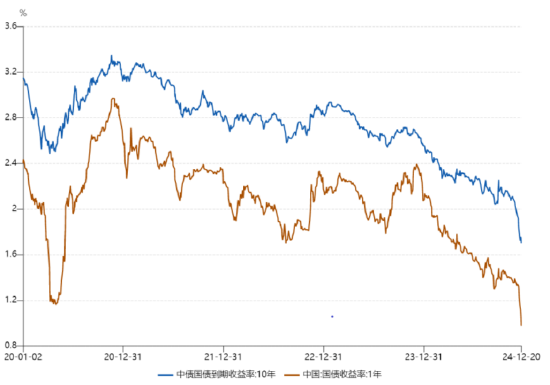

上期首席視點指出,投資者在分析政策因子時需要從確定性的角度進行配置,將超預期的因素作為擾動項進行摒棄。對於這一邏輯,權益投資者與債券投資者的思維是非常不一致的。行為經濟學常用的前景理論指出,相比收益來講,投資者對損失的敏感性更強,希望避免損失而不是追求更大的收益,是投資人士的慣常行為。通俗地講,白撿100元所帶來的快樂,難以抵消丟失100元所帶來的痛苦。對超預期刺激的不達預期,在權益投資者看來,是損失了100元;在債券投資者看來,這本來就如同撿到的100元。同樣是100元,在這兩類投資者的心理賬戶中是有不同反應的,權益投資者表達更沮喪,債券投資者則感覺本該如此。在這種情緒的催化下,臨近歲末,十年期國債收益率與一年期國債收益率走勢呈現極端化,這極大地增大了2025年大類資產配置的難度。

資料來源:WIND,創金合信基金

一、無風險收益率的邊界

在資產配置的所有框架下,債券從來都是配置的基礎和前提。登高才能望遠,2025年基礎的配置應該從這種極端的交易行為中挪開,將視野放到時間更長、不確定性較大的過渡期,從趨勢與趨勢擾動因素兩個方面進行分析。與此同時,任何事情都是有邊界的,即使市場中有一些人將近期利率走勢視為一種趨勢行為,短期內會受到政策的干預。

有效市場與有為政府是中央經濟工作會議明確的基調,當一種金融現象被定義為市場失靈或會改變市場預期時,政府馬上必須要幹的事情就是迅速出手來扭轉此種情形,這對市場節奏與結構的影響是投資者需要關注的。除了節奏與結構的分析之外,基礎的配置還需要建立在對戰略趨勢的分析上。

二、基礎配置的趨勢

將基礎債券配置納入一個產業更替和財政壓力週期變動的框架內進行分析,這是我們長期應用、並且屢試不爽的處理方式。結論是中國處於一個典型的產業轉型期,也可以稱之為過渡期。在剛性支出的約束下,缺錢就成了所有行為主體必須面對和要解決的問題。怎麼解決這個赤字問題?對公共行為主體來講,無非是以下幾個路徑:要麼節支,要麼發債,要麼把資產證券化,要麼財政赤字貨幣化。在相當長的時間內,赤字問題都會存在,這就意味著,在這個過程中,只要是高質量發展,只要是按照這個邏輯進行分析,債券投資一定是大有可為的。

對基礎配置的分歧,還可以從對庫茲涅茲週期和明斯基週期的認知層面進行更進一步的解釋。經過20年的運行,中國終於有了完整的房地產週期,對庫茲涅茲週期的分析也就更客觀。這幾年債市的分歧,究其背後,其邏輯是對房地產走勢的判斷不同。目前看,庫茲涅茲週期趨勢不好改變,但其波動也有足夠的衝擊力。因此,這個擾動不能忽視。從明斯基週期來看,大家對債務週期關注非常積極,但關注點未免有些狹窄。我們看到大家目前關注的債務還多是顯性債務,對隱性債務的關注度不夠。這都需要政府從公共風險處理的角度來運用公共財力,在這個過程當中,政府如何花錢,花多少錢,經濟修復的程度,市場存在分歧是很正常的。

三、對趨勢的擾動

1、節奏擾動

目前看,美聯儲與中國央行降息的節奏和力度對債券投資節奏的影響是非常重要的。2024年交易美國經濟衰退甚至硬著陸的邏輯是美聯儲持續降息,資金湧入發展中國家。從美國的投資、商品和服務在GDP中的比重,以及勞動力供給以及工業和製造業指數看,美國沒有硬著陸,而是再平衡。美國勞動生產率飆升結束了利潤率的緊縮,美國的問題是財政緊縮對經濟擴張的影響可能受到政府變革後節約資金的對衝。同時,科技創新的成本消化也是個問題。非法移民的驅逐可能會引發勞動力的短缺,貿易戰可能會加大國內消費者的負擔,這兩點都會引發通脹。

從近期美元的強勢看,底層的邏輯在發生變化。從鮑威爾對未來降息的發言看,2025年美聯儲降息的力度和節奏將會是弱和慢的。中國適度寬鬆的貨幣政策已經預示要降息和降準,外貿的衝擊對彙率也提出了要求,穩住股市和房市對內外資金價格的平衡也提出了更高的要求。這些政策平衡是有相當難度的,任一變動都會對基礎配置的節奏產生明顯的擾動。

2、結構擾動

我們一直提醒投資者,基於政府已經高度關注,2025年的系統性風險不大,非系統性風險反而需要高度關注。在服務業、製造業與房地產業價值重估的過程中,產業結構的變化對信用債定價的擾動是2025年基礎配置的最大問題。

從產業角度看,債市特別是信用債的結構擾動因素是清晰和確定的。2025年耐心資本的佈局分三個層面:第一層是詩和遠方,就是要佈局高科技,特別是AI+。第二層就是傳統產業的佈局,要根據估值來進行投資。第三層是一些風險較大、產能落後或者過剩的產業不能佈局。

這種結構偏好的變化還可以從技術層面,依據經營杠杆和財務杠杆,從四個層面進行更深入地剖析。

第一個層面,非流動資產占比和資產負債率均超過了近1年的平均水平,結合當前經濟增速放緩的大背景,這些行業的產能和杠杆擴張將會給行業發展帶來較大風險。

第二個層面,資產負債率水平較近1年均值有所收縮,但產能較近1年均值有所提升。一般來說,該領域中的產能繼續增長,而財務杠杆收縮,盈利能力短期存在壓力。在經濟短週期中,整體彈性較弱,以行業中個體的增長為主要機會。

第三個層面,財務杠杆和經營杠杆雙低,這部分行業的出清過程相對領先,偏低杠杆水平預示著未來新增產能的概率不大,在經濟趨勢上升中可能獲得更大的彈性。

第四個層面,經營杠杆較近1年的平均水平出現了下降,而財務杠杆有所上升。經營杠杆下降,表明實體產能已開始收縮,但仍要注意財務杠杆的壓力。短期來看,當經濟企穩或者需求擴張時,這類行業產能壓力較小,可以依靠相對高的財務杠杆獲得較大的盈利彈性;但長期看,財務杠杆水平高企仍將影響這些行業資產負債表的有效擴張。

3、策略擾動

一般認為股債定價是不同源的,因而兩者的策略是不同的。其實股票和債券沒有特別的區別,一個公司要融資,要麼發債,要麼上市,拉長時間看沒什麼不同。短期看,股票策略和債券策略會有些不同,二者都會對2025年的資產配置產生擾動。

2023以來,大家做股票的策略是大盤做紅利低波,微盤做交易,小盤和中盤幾乎不動。其邏輯是這樣的:正常產業鏈是微、小、中、大一體化的。大公司直接面對消費者,它在提供商品和服務的過程中,需要很長的產業鏈,小的給大的配套是正常的生產模式。現實是產業鏈中間是斷裂的,小的無法直接面對消費者,其產品又無法為大公司配套。在這個局面下,股票策略要麼就買紅利低波,要麼就是佈局小盤波動,中小盤規模的幾乎不幹。

這一策略在2024年發生了一些變化。2024年9月23日之前的策略共識是股債同源,共同特徵是追逐確定性,配置的主線是兩極分化的啞鈴策略。從大類資產看,股票弱於債券,啞鈴的大頭是債券,小頭是股票。權益的啞鈴策略是大頭的紅利低波+小頭的科技成長。債券配置策略是久期加信用下沉,久期產生的高票息是大頭,信用下沉是小頭。之所以少配微盤股,是因為年初的劇烈調整。9月26日股市大漲,調整後的微盤因為彈性大,收複了失地,2023年的策略又開始有效。

投資大盤股票,目的是獲取相對穩健的收益。在未來大中小一體化過程中,這個策略還是否有效?我們認為還有一定效果,但是會有變化。大盤未來幾年可能更加重要,但是它的標的會發生變化。從產業週期演化的角度看,中堅企業應該是中國現代化最重要的,這是中週期的內核。

在上述趨勢、節奏與結構的擾動下,投資者需要關注過去兩年債券的高杠杆和長久期策略邊際效用的遞減,策略更需要關注一些結構性的問題,在這個過程中我們需要關注一些影響策略的擾動因素。對策略來講,總有失效的時候,所有的招數用老了以後,邊際收益就會遞減。這個時候可能採取的策略應該相對中庸,不要搞那麼極端。

世易時移,變法宜矣,這是行業生存的常識。

四、2025年債券配置建議

創金合信基金宏觀策略配置部在年度報告《通權達變》中,對2025年債券的配置進行了深入的分析,基本結論是利率中樞下行斜率將減緩,高勝率低賠率是大概率的事情。具體配置策略如下:

1)利率債。 短端將受益於政策利率中樞進一步下移,長端震盪下行概率較大。建議保持平均久期的配置策略(1年期同業存單+10年期國債),同時上半年的機會優於下半年。

2)信用債。化債和中央加杠杆背景下,資產荒加劇,但機構行為穩定性會帶來擾動。建議配置中短久期、高等級信用債,對中長久期和低等級保持謹慎。

3)可轉債。可轉債已脫離系統性低估的狀態,估值回歸至合理中樞。正股中樞的抬升以及後續供給稀缺性將一定程度抬升轉債估值;建議繼續關注雙低策略。