更高股息、更低估值,紅利低波的故事在港股延續

聰明的資金,永遠在尋找性價比。

12月以來,伴隨無風險利率的進一步下移,低利率環境下紅利類資產的投資價值凸顯,併成為部分資金的投資選擇。

在紅利投資邏輯被市場認可的同時,進一步挖掘更具性價比的資產,成為投資者精益求精的方案。在此背景下,更低估值、更高股息、較低波動的港股紅利低波類資產得到市場關注,聚焦它們的港股通紅利低波ETF(520890),也被當作寶藏產品被部分投資者挖掘出來。

港股+紅利,此刻更有吸引力?

一直以來,港股市場因流動性等方面限制,相較於A股有存在一定折價。這使得同一家公司從估值來看,在港股市場會更“便宜”。Wind數據顯示,截至24/12/27恒生滬深港通AH股溢價指數為143.93,意味著當下兩地上市的公司在港股市場的折價程度較大,估值更低。

而對於紅利類資產,更低的估值也代表在相同股息分紅下,港股紅利資產往往會具有更高股息率,“紅利”屬性突出。

港股紅利資產的優勢,也直觀體現在指數上。Wind數據顯示,港股通紅利低波ETF(520890)跟蹤的恒生港股通高股息低波動指數,在市盈率低於6的同時,股息率高達6.76%,相較A股部分主流紅利類指數估值更低、股息率更高,或更具配置吸引力。

(指數數據來源:wind,截至24/12/27。指數曆史數據不代表未來,不作為基金業績表現的保證或承諾,請投資者關注相關投資風險。)

(指數數據來源:wind,截至24/12/27。指數曆史數據不代表未來,不作為基金業績表現的保證或承諾,請投資者關注相關投資風險。) (指數數據來源:wind,截至24/12/27。指數曆史數據不代表未來,不作為基金業績表現的保證或承諾,請投資者關注相關投資風險。)

(指數數據來源:wind,截至24/12/27。指數曆史數據不代表未來,不作為基金業績表現的保證或承諾,請投資者關注相關投資風險。)低波因子加入,三重buff疊加

儘管港股紅利資產具有更低估值、更高股息的相對優勢,但由於港股更容易受海外流動性變化的衝擊,週期性波動更為明顯,基於紅利單因子的策略在港股投資中往往需要面對更高波動率的考驗,低估值的防禦屬性有所減弱。

Wind數據顯示,近五年來恒生港股通高股息指數年化波動率為23.40%,高於同期上證紅利(18.12%)、中證紅利(17.19%)等部分A股紅利類指數。(截至24/12/27)

港股市場的獨特性,讓如何控製波動成為紅利策略重要優化方向,也使得低波因子的有效性在港股紅利上有望得到體現。

從過往三年表現來看,得益於低波因子的加入,恒生港股通高股息低波動指數不僅在2022年的震盪下行行情中,相較恒生港股通高股息指數展示出一定的防禦性,更在2023年以來的港股波動階段逐步走強,取得了超過恒生港股通高股息指數的漲幅。

圖:恒生港股通高股息低波動指數近三年表現

(數據來源:wind,區間:2021/12/30-2024/12/27;指數曆史漲跌情況不代表未來表現,不構成對基金業績表現的保證或承諾,請投資者關注指數波動風險。)

(數據來源:wind,區間:2021/12/30-2024/12/27;指數曆史漲跌情況不代表未來表現,不構成對基金業績表現的保證或承諾,請投資者關注指數波動風險。)指數過往的出彩表現,不僅說明了紅利低波策略或許較適配港股的市場環境,也表現出“港股+紅利+低波”三重buff疊加在一起的港股通紅利低波ETF(520890),或蘊含著較大投資潛力。

最後聊聊‘港股通紅利低波ETF’

港股通紅利低波ETF,代碼非常好記,520890。

TA所跟蹤的恒生港股通高股息低波動指數,在恒生綜合指數成分股範疇內,選出港股通可買賣的、淨股息率水平位居前75位的高股息股票作為初步樣本,然後按照年化波動幅度升序排列,最終遴選出50只較低波動率的成分股,旨在反映港股高股息低波動證券的整體表現。(信息來源:指數編製方案)

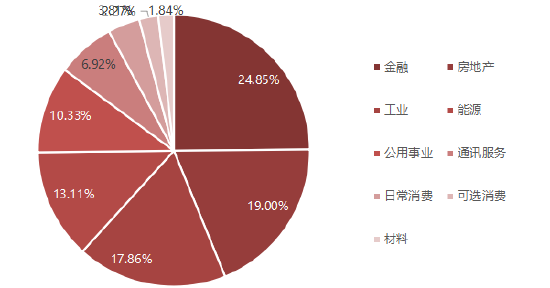

從行業分佈來看,指數成分股廣泛分佈在金融、房地產、工業、能源、公共事業等傳統行業。從市值風格來看,指數大市值風格鮮明,50只成分股平均市值約為3500億港元,千億市值以上個股的數量占比64%。(wind,截至24/12/27)

圖:恒生港股通高股息低波動指數行業分佈

(指數數據來源:wind,截至24/12/27,行業分類:恒生一級行業分類。細分行業占比會隨著指數成分股調整和成分股漲跌發生變化。)

(指數數據來源:wind,截至24/12/27,行業分類:恒生一級行業分類。細分行業占比會隨著指數成分股調整和成分股漲跌發生變化。)可以說,恒生港股通高股息低波動指數涵蓋了港股市場傳統行業中,經營穩健、現金流良好、在行業內具有較為重要地位的優質藍籌。

此外,該指數較高的央企含量,有望持續受益於央企市值管理強化。Wind數據顯示,截至24/12/27,恒生港股通高股息低波動指數成份股央企數量占比高達50%。

12月17日國務院國有資產監督管理委員會印發《關於改進和加強中央企業控股上市公司市值管理工作的若干意見》,明確要求央企增加現金分紅頻次、優化現金分紅節奏、提高現金分紅比例。在“中特估”+“央企市值管理”背景下該項政策的推出,中央企業有望繼續維持高分紅水平,央企含量較高的恒生港股通高股息低波動指數有望受益。

優秀的特質,也賦予了指數靚麗的過往表現。在近一年紅利風格占優的行情中,恒生港股通高股息低波動指數表現也相對突出,取得了24.45%的漲幅,印證了紅利低波策略在港股的高度適配。

圖:近一年部分紅利類指數表現

(數據來源:wind,區間:2023/12/28-2024/12/27;指數曆史漲跌情況不代表未來表現,不構成對基金業績表現的保證或承諾,請投資者關注指數波動風險。)

(數據來源:wind,區間:2023/12/28-2024/12/27;指數曆史漲跌情況不代表未來表現,不構成對基金業績表現的保證或承諾,請投資者關注指數波動風險。)從產品本身來看,港股通紅利低波ETF(520890)通過港股通渠道投資於優質港股紅利資產,不受QDII額度限制,不僅是投資者佈局港股紅利低波類資產的便捷工具,也為A股紅利指數產品形成差異化補充,是滿足投資者多元化、分散化的配置選擇。

展望2025年,紅利策略的配置吸引力在低利率環境下有望強化,若想佈局紅利長線機會,不妨考慮一下港股+低波視角下的港股通紅利低波ETF(520890)。