主理人面對面丨想要用指數估值確定買賣點,這個方法都在哪些行業適用?

歡迎各位投資者來到我們的新欄目‘主理人面對面’,這是我們全新推出的一檔投研深度分析欄目。在這裏,我們將以主理人的視角,與大家一起對話前沿思想,洞察市場脈動,用專業的投研能力,為你更好地把握投資機會。

本期策略主理人

王浩 | 投資經理

廣發基金資產配置部

紐約大學金融工程碩士,曾在賣方、買方做過基金研究、投資相關工作。專注於基金和FOF投資,注重通過戰術配置控製組合回撤,追求提升收益性價比。

————————

之前跟大家分享了一個用估值對指數進行擇時確定買點、賣點的思路,但我們也在文中提到過:這種基於估值的擇時方法,並不適用於所有標的。

因此,今天想和大家再深入地聊聊,基於估值確定買賣點的思路,究竟適用於哪些行業,而不適用哪些行業?以及我們應該如何判斷,某個擇時思路的適用領域。

01 如何通過數據驗證擇時指標的有效性?

想要驗證擇時指標的有效性,其實沒有想像的那麼複雜。這裡面最核心的驗證思路就是:計算因子與收益的相關性。

舉個例子,假如我們想驗證“PE是否適合作為擇時工具”,我們可以採取以下步驟:

- 數據收集:首先,我們需要定期記錄特定投資標的的PE值,從而構建一個PE值的時間序列。

- 對照組建立:同時,我們也需要記錄該投資標的在未來三年內的漲幅,並定期更新這些數據,形成漲幅的時間序列。

- 相關性分析:接下來,我們可以分析PE時間序列與未來三年漲幅時間序列之間的相關性。如果這兩個序列顯示出高度的相關性,這表明當前的PE值與未來一個月的股價走勢存在一定的聯繫,而這種聯繫就可以作為一種投資決策的參考指標。

而在量化分析領域,這種相關性的值通常被稱為IC值(Information Coefficient),專門用於校驗單因子的效果。

02 估值擇時都適用於哪些行業?

為了探索估值指標在不同行業中的擇時效果,我們可以通過分析不同行業的PE與未來三年行業漲跌幅的相關性來驗證。

需要說明,選擇三年這一時間段,是因為估值指標擇時通常更適用於中期投資決策,這一點在之前的討論中已有詳細解釋。

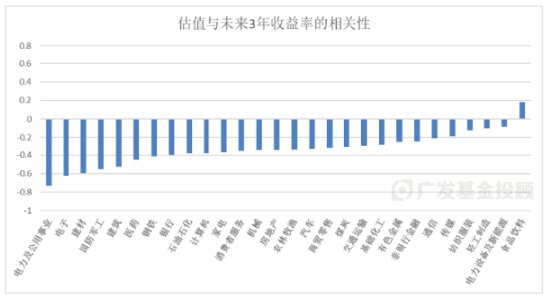

行業層面,我們以中信一級行業分類為基準進行研究。以下是具體的分析結果:

數據來源:wind;數據區間:2009.1–2023.12

從這張圖表中,我們可以看到幾個結論:

- 從曆史整體數據來看,估值水平與未來3年收益為負相關。與我們的理解以及之前文章邏輯都是一致的。

- 在某些特定行業中,相關性係數的絕對值超過了0.5,這表明在這些行業中(包括電力及公共事業、電子、建材等),使用估值作為擇時指標可能會更加有效。

- 而在另一些行業中,我們可以看到,相關係數的絕對值落在了0.3以內,那這些行業可能不太適合通過估值指標進行擇時了。

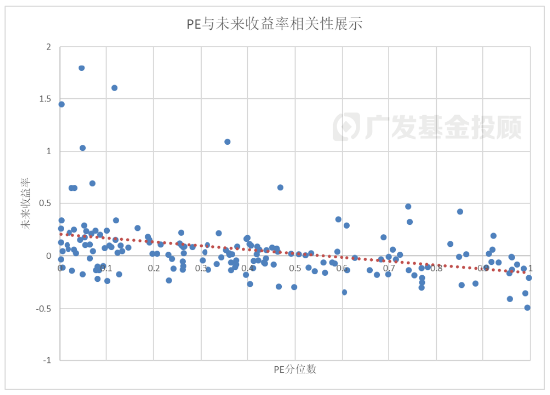

為了進一步確認這個結論,我們可以抽一些行業細緻地看一下。

這裏,我們選擇了【電力及公共事業指數】的PE分位數和2009年以來的收益率數據,並將其繪製成散點圖。通過這種直觀的圖表,我們可以清楚地觀察到兩者之間的相關性:

數據來源:wind;數據區間:2009/1/31-2023/11/30

在這個行業中,收益率確實與PE分位數的確呈現出負相關性,即市盈率越高,收益率往往越低。

03 不適合適用估值擇時的行業,都有哪些特徵?

不過,對於大部分行業來說,估值指標在擇時決策中仍然具有較強的參考價值。所以,為了明確估值擇時適用的指數範圍,我們不妨逆向思維一下,看看估值指標擇時的方法不適用於哪些行業。

大致來看,會分為兩類:

- 高成長型:強TMT屬性的行業

從上面的相關性圖中可以看出,像通信、傳媒、新能源等偏TMT屬性的行業,它們的估值與未來收益率之間的負相關性並不高。

在這些行業上,行情的啟動通常來自於科學技術的突破,以及技術突破帶來的產業鏈新機會。

而這些信息可能並不會直接反映在財報的基本面數據上,因此依賴財報數據判斷這些行業的買點與賣點,可能會存在一些問題。

而在他們之中,更能驅動股價的因素有可能是類似分析師分析,或者一些行業上高頻跟蹤的數據,比如產品市占率、庫存變化、銷售價格等等。

- 盈利驅動型:消費屬性的行業

像食品飲料、輕工製造、紡織服裝等偏消費屬性的行業,不像偏週期類行業有比較明顯的盈利均值回歸特徵。

如果當前盈利比較亮眼,即便估值處於高位,市場可能也會認為盈利的增長在未來能夠部分消化估值,因此對他們來說,估值與未來收益的相關性也不是那麼顯著。

04 如何將以上思路運用到實際投資呢?

對於平時沒有太多精力跟蹤市場和投資組合的朋友而言,不妨在廣發基金App關注我們的指數100份基金投顧組合策略。

註:本基金投資組合策略風險等級為R3,風險等級依據組合策略整體風險特徵評定,組合策略內可能存在風險等級高於組合策略風險等級的基金產品。適合投資客戶類型:C3-穩健型、C4-穩健偏進取型、C5-進取型。廣發基金基於多維度定量指標,結合投資團隊的綜合分析,發出發車買入、止盈賣出信號,不代表廣發基金對投資收益作出任何保證或承諾,存在因市場環境等因素一直未止盈甚至虧損的可能。廣發基金髮出發車買入、止盈賣出信號時,系統會將信號發送給客戶,客戶自行決策是否申購、贖回相關基金份額,可能存在因客戶未(及時)根據建議進行操作、自行調整每份投資資金所對應的扣款基準金額或加入本基金投資組合策略時點不同等原因,導致其實際收益率與標準組合策略收益率出現偏離,甚至可能出現虧損的風險。本基金投資組合策略可投資於QDII基金,因此將間接承擔QDII基金所面臨的海外市場風險、彙率風險、政治風險、法律和政府管製風險、會計核算風險及稅務風險等境外投資風險。基金有風險,選擇需謹慎。

指數100份組合是我們推出的一款指數基金投資組合策略,其核心投資邏輯是:將總計劃投資資金等額劃分成100份,在不同的時間點,擇機、擇時為投資者提供投資建議,分筆投入到團隊精選的指數基金中。

指數100份具有三大投資優勢:

一是運用核心+衛星理念,追求多種收益來源。指數100份的核心倉位專注於A股市場,同時積極捕捉美股、港股等其他市場的投資機遇;而衛星倉位則涵蓋寬基指數、行業指數、風格指數、主題指數、商品指數和債券指數等,通過資產分散化降低組合波動。

數據來源:廣發基金,以上標的僅為舉例說明,不作為具體標的推薦;指數過往業績不代表其未來表現,也不代表本公司基金產品未來表現,投資須謹慎

二是採取多指數輪動的策略。基於對市場的實時監控,我們採用了多指數輪動的策略,通過分筆發車買入估值相對較低、基本面逐漸向好的指數品種,分筆止盈賣出估值相對較高、已積累部分收益的指數品種的運作模式,以力爭把握更多階段性的投資機會。

三是基於多維度的定量+定性指標做擇時。這個組合是由我們投顧團隊基於指數估值、技術指標等多維度定量指標分析,結合宏觀經濟、政策、行業基本面等深度研究,提供全程的買賣建議的,希望能用專業資產配置團隊的力量,為你尋找到市場上更多的alpha收益。

除此之外,因指數100份專注投資於指數基金,所以具有運作透明、費率較低的產品優勢。

如果對指數100份組合的投資理念感興趣,但還不確定是否要跟車投資,那推薦大家可以先關注一段時間的發車記錄和發車文章,掃瞄下圖二維碼,可以瞭解更多關於組合的信息。

以上是今天的主要內容,主要分享下估值擇時的適用範圍。想必大家各自對不同行業也都有不一樣的理解,那一般在哪些行業投資時,會格外關注估值相關的信息呢?歡迎留言區與我們互動,期待與大家交流。

(本文來自:廣發基金投顧團隊)

風險提示:

風險提示:廣發基金提供的基金投顧服務不能確保您獲得盈利或本金不受損失,廣發基金不以任何方式向您做出不受損失或者取得最低收益的承諾。基金投顧服務的過往業績並不預示其未來業績表現,為其他客戶創造的收益並不構成業績表現的保證。基金投顧機構向客戶提供基金投資組合策略建議的風險特徵與客戶購買單只基金不同,可能存在基金投資組合策略成分基金風險等級高於基金投資組合策略風險等級的情況。因基金投資顧問業務尚處於試點階段,存在因基金投顧機構的試點資格被取消不能繼續提供服務的風險。

註:本基金投資組合策略風險等級為R3(中風險),風險等級依據組合策略整體風險特徵評定,組合策略內可能存在風險等級高於組合策略風險等級的基金產品。適合投資客戶類型:C3-穩健型、C4-穩健偏進取型、C5-進取型。廣發基金基於多維度定量指標,結合投資團隊的綜合分析,發出發車買入、止盈賣出信號,不代表廣發基金對投資收益作出任何保證或承諾,存在因市場環境等因素一直未止盈甚至虧損的可能。廣發基金髮出發車買入、止盈賣出信號時,系統會將信號發送給客戶,客戶自行決策是否申購、贖回相關基金份額,可能存在因客戶未(及時)根據建議進行操作、自行調整每份投資資金所對應的扣款基準金額或加入本基金投資組合策略時點不同等原因,導致其實際收益率與標準組合策略收益率出現偏離,甚至可能出現虧損的風險。本基金投資組合策略可投資於QDII基金,因此將間接承擔QDII基金所面臨的海外市場風險、彙率風險、政治風險、法律和政府管製風險、會計核算風險及稅務風險等境外投資風險。基金有風險,選擇需謹慎。

註:每次發車,系統會將發車買入、賣出信號發送給客戶,客戶自行決策是否申購、贖回相關基金份額,具體發車買入信號、止盈賣出信號以廣發基金指定網絡平台頁面展示為準。