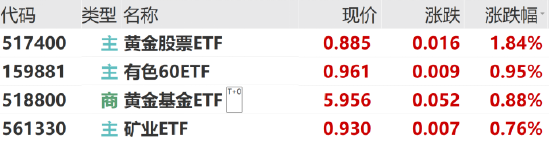

ETF日報:2025年家電板塊有望繼續保持今年的基本面優勢,家電ETF值得關注

12月31日,A股震盪下挫,創業板指跌近3%,證券領跌;科技題材全線回調。上證指數收跌1.63%報3351.76點,深證成指跌2.4%,創業板指跌2.93%,滬深300跌1.6%,北證50跌0.8%,科創50跌3.11%,萬得全A跌2.23%,萬得A500跌1.85%,中證A500跌1.8%。市場成交1.36萬億元,上日成交1.29萬億元。

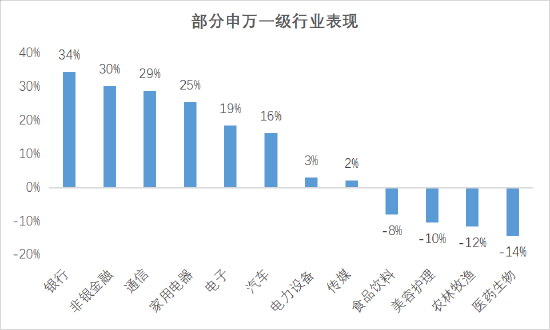

全年來看,滬深300上漲14.68%,上證指數上漲12.67%,申萬行業中表現最好的三個行業是銀行,非銀金融、通信;表現最差的三個行業是醫藥生物、農林牧漁、美容護理。相應地,今年金融ETF(+38.45%)、港股國企ETF(+36.22%)、通信ETF(+31.91%)、證券ETF(+29.71%)、集成電路ETF(+29.49%)也取得了將近30%或者超過30%的收益。

數據來源:wind

數據來源:wind

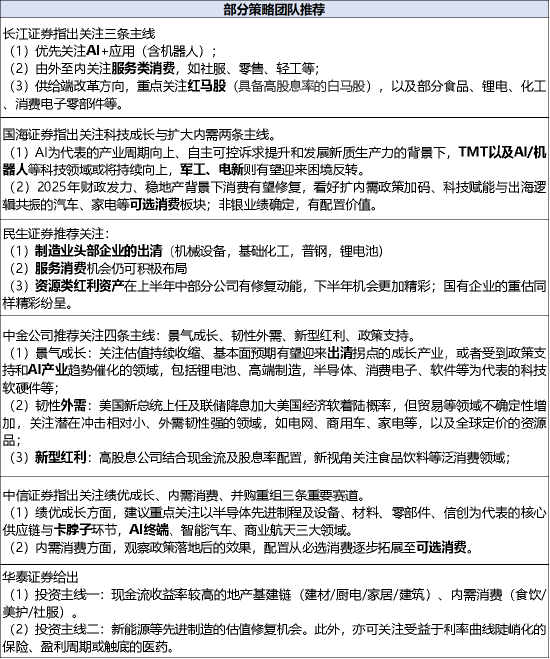

2025年的策略研究報告中,多數策略團隊依然沿著成長+消費+紅利的主線進行推薦。成長板塊,多數團隊提到AI、產能出清和卡脖子;消費板塊分歧較大,分歧集中在服務類消費和外需韌性;紅利板塊分歧也較大,分歧集中在資源類和新型紅利,還有個別團隊沒有推薦紅利。此外,今年表現最好的銀行在2025年策略團隊推薦中鮮有提及。

數據來源:券商2025年年度展望報告

>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>

值得注意的是家電行業不僅在2024年有不錯的表現,在2025年券商策略的推薦中也多次出現,而且是從高股息白馬股、內需政策加碼、外需韌性的不同維度展開的。

回顧家電行業在2024年的行情,主要超額收益產生在市場風格趨於避險的上半年。1-4月,家電板塊行情由企業排產景氣+外銷高增+市場風格趨於避險+刺激政策預期的多重因素驅動;5月以後隨著政策落空+終端動銷惡化+紅利風格調整,板塊出現調整;8月-9月以舊換新政策效果超預期,家電重新上升;9月底家電跟隨大盤普漲,後進入震盪調整。

內需方面,家電行業以舊換新效果顯著。截至11月19日,超過3330萬名消費者購買相關家電以舊換新產品5210萬台。家電社零數據9月-11月分別增長為20%、39%和22%。中信建投指出以舊換新政策有望延續,預計2025年國內增速將在中高個位數至10%左右,並指出2024年家電行業因為補貼帶來的透支需求預計為6%左右,對2025年的需求影響有限。

出口方面,出口基數雖高,但在海外新興市場的拉動下,或實現平穩增長。申萬宏源分析師指出,出口訂單持續高景氣,一帶一路新興市場空間廣闊,有望貢獻出口增量。同時,人民幣進入貶值通道,出口企業彙兌收益有望拉動盈利修復。廣發分析師指出,當前擔憂主要集中在關稅風險,在上一輪2018-19年加征關稅時,企業已經做了應對,包括產能轉移、提高產品價值量、降本控費等。目前家電企業對美直接出口占比也逐年下降,未來若有關稅增加,家電公司或已有應對經驗,預計影響程度可控。

家電行業整體需求有望在2025年延續穩定增長,外需占比高景氣度相對獨立,或可維持當前高分紅特徵,當前家用電器指數估值維持在16倍左右(曆史中低水平),四季度家電板塊內需表現超預期,後續或可消化一定估值。2025年家電板塊有望繼續保持今年的基本面優勢,家電ETF(159996)值得關注。

>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>

2024年最後一個交易日,科技板塊大幅調整,通信ETF(515880)收跌3.06%。過去的兩年中,市場已經見證了人工智能藉由大語言模型所展現出的巨大潛力。在這個AI技術方興未艾的時點,有人看到科技與應用革命的星辰大海,也有人開始對算力硬件的投資回報比產生擔憂。作為投資者,我們仍然可以在不確定的成長中擁抱相對確定的業績兌現。

來源:wind

在近期的一篇文章中,人工智能領域的著名學者、有“AI教母”之稱的斯坦福大學教授李飛飛稱,她認為人工智能未來將由語言模型轉向“世界模型”(large world models),這一轉變意味著AI不再僅僅依靠文本或圖像,而是需要整合語言、視覺、視頻以及來自傳感器和機器人的空間數據,使其能夠在真實世界(3D)中建模和推理。一個具備空間智能的AI系統將擁有無數的應用場景,並極大地提升人類的生活質量。

更強大的AI模型有賴於強大的算力底座,而算力的迭代從未停止。在即將到來的2025年,英偉達計劃推出備受期待的Blackwell GPU。據Dell’Oro,一家通信領域的市場研究公司稱,得益於Blackwell帶來的需求增長,2025年生成式AI服務器的銷售額將較2024年增加75%以上,達到1,470億美元。

英偉達還將於25年底發佈GB300服務器,搭載Blackwell GPU,其性能將較上一代GB200大幅提升。據報導,GB300的內存將從其前代的192GB增加到288GB HBM3e RAM,光模塊也從800G擴展到1.6T。GB300的每張卡都承諾比GB200提高50%的FP4性能。英偉達對FP4的使用非常適合推理工作負載,因此市場對GB300充滿期待。

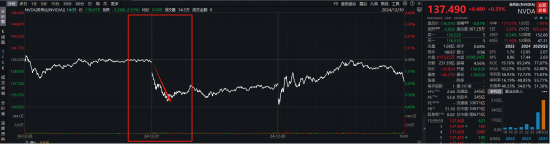

浪潮之下,一些擔憂開始浮出水面。上週四,幻方旗下DeepSeek發佈新一代開源大模型DeepSeek-v3,其在預訓練階段只用2,048塊GPU訓練了不到2個月,且只花費了557.6萬美元,這意味著DeepSeek-v3的訓練成本約為GPT-4o的二十分之一。然而,其在各項任務上的表現並不遜色於包括GPT-4o在內的當前最領先的開源/閉源大模型。OpenAI的創始人之一Andrej Karpathy對此評論稱,“這難道不是說明在訓練最前沿的大語言模型時,你並不需要很大的GPU集群嗎?”當天美股開盤後,英偉達股價重挫逾3%,人們擔心在美國愈發嚴厲的製裁之下,中國的AI初創企業可能開發出更加有效的模型訓練方法,從而結構性的降低對GPU的需求。

圖:幻方旗下DeepSeek發佈新一代開源大模型後,英偉達股價重挫

來源:wind

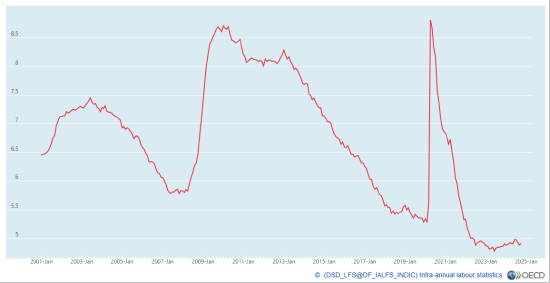

南方週末在去年的新年獻詞中曾發出過這樣的提問:ChatGPT取代的是馬還是馬車伕?站在一年的結尾,我們幾乎可以確定的回答,AI還並沒有帶來生產力的實際提升,也沒有對就業造成任何實質性的威脅。在美國商務部人口調查局近期的一份統計中,當被問到是否通過AI生產商品或提供服務時,僅有5-6%的美國企業給出了確定的答覆;而僅有約7%的企業聲稱他們將在未來的幾個月內開始使用AI。而從就業市場的數據來看,在後疫情時代,OECD國家失業率整體維持在5%以下的曆史低位,沒有證據表明AI開始對人類的就業造成衝擊。不過,市場對於新技術的接納總是滯後的,舉例來說,在互聯網時代,直到2010年,約1/3的美國公司還沒有屬於自己的網站。

圖:OECD國家的失業率正處於曆史低位

來源:OECD

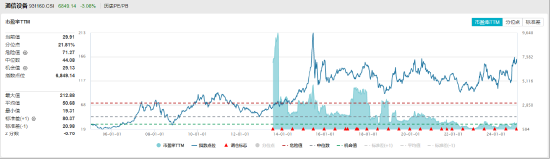

我們可能正站在人工智能時代的起點,儘管它還具有很大的不確定性。AI仍然沒能醞釀出“殺手級”的應用,並將面臨包括能源消耗、地緣政治在內的一系列發展瓶頸。但是,在FOMO(fear of missing out)情緒的推動下,國內外雲廠商在該領域的資本開支仍在放量,給算力基礎設施的需求提供了堅實支撐。通信ETF(515880)佈局於光模塊、光通信領域的頭部企業,深度參與全球AI算力產業鏈,成長性和業績兌現的可能性高。估值方面,中證全指通信設備指數當前的市盈率為29.91x,位於上市以來21.81%分位,具有較高的安全邊際。感興趣的投資者可關注通信ETF(515880)的投資機會。

來源:wind

風險提示:投資人應當充分瞭解基金定期定額投資和零存整取等儲蓄方式的區別。定期定額投資是引導投資人進行長期投資、平均投資成本的一種簡單易行的投資方式。但是定期定額投資並不能規避基金投資所固有的風險,不能保證投資人獲得收益,也不是替代儲蓄的等效理財方式。無論是股票ETF/LOF/分級基金,都是屬於較高預期風險和預期收益的證券投資基金品種,其預期收益及預期風險水平高於混合型基金、債券型基金和貨幣市場基金。基金資產投資於科創板和創業板股票,會面臨因投資標的、市場制度以及交易規則等差異帶來的特有風險,提請投資者注意。板塊/基金短期漲跌幅列示僅作為文章分析觀點之輔助材料,僅供參考,不構成對基金業績的保證。文中提及個股短期業績僅供參考,不構成股票推薦,也不構成對基金業績的預測和保證。以上觀點僅供參考,不構成投資建議或承諾。如需購買相關基金產品,請您關注投資者適當性管理相關規定、提前做好風險測評,並根據您自身的風險承受能力購買與之相匹配的風險等級的基金產品。基金有風險,投資需謹慎。

作者:國泰基金