摩根士丹利投資管理:2025年全球市場展望

在即將步入2025年之際,展望全球市場,股票和固定收益資產似乎已充分估值,共和黨橫掃美國大選,其影響幅射全球,人工智能作為新興產業的代表仍蘊含巨大投資機遇。全年來看,我們將重點關注以下主題。

- 如何投資於充分估值的市場

在此歲末年初之際,大多數投資者產生共識:市場似乎已經充分估值,包括交易最廣泛的固定收益和股票資產。那麼2025年應當如何投資於充分估值的市場呢? 簡而言之,我們認為須優先考慮阿爾法,而非貝塔。

債券:既是最大的挑戰,亦或是最好的機會

債券投資是最大的挑戰,其預期回報和估值與政策利率掛鉤,而政策利率的發展路徑又顯而易見。大部分債券的回報來自久期,即對利率變動的敏感性。從曆史來看,彭博綜合債券指數中80%以上的債券回報可歸因於過去40年的久期。其餘回報大部分來自票息,還有少部分來自凸性。

鑒於市場普遍預期美聯儲降息,債券的大部分回報已經被消化。此外,信用利差接近曆史最窄幅度,因此被動型投資者從固定收益中獲得的超額回報很少。

但這就是機會所在。被動型債券投資者主要靠貝塔提升回報,可能確實面臨巨大挑戰,但對主動管理型固定收益策略的投資者來說,情況恰恰相反。這些主動型投資者較少依賴利率週期或貝塔來推動回報。他們更多地依賴資產選擇和標的選擇。大多數固定收益投資者傾向於被動策略,而我們認為投資於主動管理策略或將取得更好的阿爾法回報。

股票:因子和阿爾法比貝塔更重要

我們認為估值將是2025年股票投資爭論的焦點。估值通常以市盈率(P/E)倍數來衡量,目前市盈率很高,似乎已經充分估值。這意味著僅靠寬基估值或貝塔的上升難以拉動股票回報。估值當然也有可能抬升,但或許需要某種形式的“非理性繁榮”才能實現。許多投資者認為,22倍的市盈率已是很高的門檻,在當前環境下難以持續超越,我們亦表示讚同。

股票市場的估值通常取決於三個變量:折現率、信用成本與違約風險、指數的構成即指數本身是否更偏重於市盈率較高或較低的股票。由於降息影響已被消化,收益率曲線正在變陡,靠估值倍數上升拉動股票收益或後繼乏力。股票價格上漲可能會更加依賴整體市場的收益。

因此,我們預期回報來源更多取決於阿爾法,而非貝塔。原因在於,“新興”科技行業的發展惠及“傳統”價值行業,資本支出、人工智能和電動化提高了週期性行業的整體生產力。

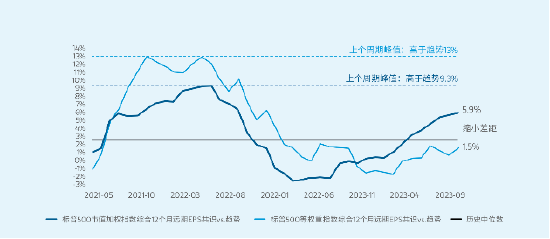

圖一是標普500等權重指數與市值加權指數的比較,從中可以看出整體市場的表現存在較大差異。通過合理配置投資組合、選擇適當資產和採取主動投資策略,可以縮小這種差距,並且我們認為這是決定2025年表現的關鍵。因此,成長股、價值股、小盤股、中盤股和大盤股之間的界線可能會變得模糊。

圖表1:標普500等權重指數EPS目前低於中位數,有望抬升至曆史峰值

標普500市值加權指數與標普500等權重指數——相對於曆史綜合12個月遠期EPS(衡量週期性調整的EPS)

資料來源:摩根士丹利投資管理整理。數據截至2024年9月30日。文中所表述的看法和觀點為本報告撰寫時的看法和觀點,隨時可能因市場、經濟或其他條件的變化而變更,並且此類看法和觀點不一定成立。預測或估計均以當前市場狀況為基礎,有可能出現變化,且並不一定會實現。過往表現不代表未來。

總結來看,股票方面,我們認為不能拘泥於板塊或細分領域,而應關注因子表現,擴大選股範圍。我們重點關注企業的自由現金流收益、盈利增長率、定價權、盈利能力,以及資產負債表是否強勁。相比於投資特定板塊,我們認為選擇合適的投資項目和善於挖掘優質標的的管理人更為重要。債券方面,我們認為主動管理帶來的阿爾法回報或將越超利率週期帶來的貝塔回報。

- 牛市在樂觀情緒中成熟

回顧本輪美股牛市及投資者行為,都與以往類似,遵循了相同的模式。

2022年9月30日,標普500指數相較年初出現了-25%的熊市回調。 1當時我們在與投資者交流中使用過一張圖顯示,曆史上每逢-25%的回調,往往恰是買入良機。在隨後12個月,標普500指數扭轉之前-25%的跌勢,取得了+22%的平均回報率,是平均年度股票回報率的兩倍。 2

但這並非因為投資者知道深度回調能創造良機,才在2022年末/2023年初更為激進地買入。事實上進入2023年時,投資者的情緒極為悲觀。

“牛市在悲觀情緒中誕生。” 3

以上是2023年的故事:標普500指數上漲,但華爾街懷疑論者的賣出量卻高得離譜。 4,5 2024年的情況如出一轍。在我看來,2024年的表現完全符合牛市第二年的特徵。和2023年一樣,經曆長達一年的股票拋售之後,資金外流勢頭減弱,牛市轟然而至。投資者意識到賣出是個錯誤決定,暫停資金撤離。6 華爾街懷疑論者亦是如此。

“牛市在懷疑情緒中成長。”

2023年和2024年的表現堪稱牛市前兩年的教科書,沒有理由認為第三年(2025年)不會延續這種勢頭。

“牛市在樂觀情緒中成熟。”

在我看來,我們正在進入牛市情緒週期的樂觀階段。相信大家能感受到,投資者和華爾街的情緒比過去兩年要樂觀得多。資金多頭動力十足,華爾街的前景預期轉向,看漲情緒顯著上升。這對2025年的美股市場和投資者都是好消息。

當然,牛市的最後一站是“狂歡階段”,隨之而來便是下一輪熊市。這個階段會比較危險。不錯,熊市遲早要來,但那是以後的事情。我們需要先度過樂觀階段。2025年大有可為!

- 證券化信貸或為固定收益市場最佳機遇

展望2025年固收市場,我們的核心觀點是:美國溫和的經濟增長疊加艱難而持久的抗通脹趨勢,貨幣政策調整速度或將超過當前市場預期。雖然基準情形下仍將維持數據依賴路徑,但從美國大選後的情況看,當局政策的作用也會越來越大。

如果加征關稅,同時實行寬鬆財政,我們預計債券收益率面臨進一步上行壓力,收益率曲線受通脹壓力趨於陡峭化,風險溢價抬升,最終推高終端利率。然而,我們認為市場目前政策預期更偏向鷹派。

另一方面,溫和的貨幣政策,疊加強勁的消費、穩健的企業資產負債表、健康的投資者風險需求,整體將利好固定收益資產的利差走勢。2025年面臨的挑戰是:指數層面的估值已經大量消化基本面上行空間。考慮到宏觀背景有利、資產負債表基本面穩健以及固定收益資產需求持續強勁,投資者對利差的樂觀情緒便不足為奇。事實上,全球投資級和高收益債券的信用利差都徘徊在曆史最高的十分位數附近。

經濟和政策結果將導致基本面進一步分化,使得利率和利差波動性維持高位,在這種環境下可以通過主動管理挖掘板塊和個券機會。

綜上所述,我們認為目前較高的收益率起點使固定收益投資具有吸引力,能實現提供利息收入和獲得總回報的雙重目標,同時平衡投資組合中的風險資產。

宏觀環境

財政政策放寬、貨幣政策收緊(相對於之前的預期)、貿易戰和美國經濟增長強勁將利好美元。但美國就業市場是否會顯著惡化存在隱憂,仍需持續觀察。

投資級債券

相對於美國投資級債券,我們更看好歐元投資級債券,因後者的估值較低;同時看好金融債,因其相對於非金融債更具吸引力。

證券化資產

我們認為證券化信用資產仍蘊含最佳機遇,尤其是美國MBS。信用評級較好的美國家庭擁有強勁的資產負債表,將繼續支撐消費信貸及購房需求,尤其是在房價依然堅挺的情況下。

ABS和CMBS中存在一定內部分化。ABS中,我們更看好商業ABS因其利差明顯更具吸引力。CMBS中,我們的重點主要是多戶住宅、獨戶住宅租賃、物流設施、優質酒店、購物中心和高檔寫字樓。

高收益債及銀行貸款

我們相對看好略低於投資級的企業債,因為從曆史上看其絕對/實際收益率較高,可支撐回報,最終為投資者提供保障,免受信用利差走擴的影響。相較於債券,我們目前更看好銀行貸款,因其能提供浮動利率票息、資本結構的優先權、更高的利差和有吸引力的風險調整特徵。

新興市場

共和黨大獲全勝,帶來政策的不確定性,因此須謹慎選擇所投國家和個券。新興市場增長強勁,但利率較高,並且逆全球化通常不利於新興市場表現。儘管如此,我們認為只要國家經濟前景穩健、增長良好、通脹下行,央行有能力且有意願降息,哪怕美國政策有變,這些國家也會表現亮眼。

- 生成式人工智能的潛在機遇

生成式人工智能的潛在機遇源自兩大主題:社會與經濟數字化、全球能源轉型。這兩大主題同時具備數據需求,繼而抬升電力需求,這便帶來了廣泛的投資機會。在基礎設施建設方面,生成式AI創造了大量機會,因為現有電力市場難以滿足生成式AI所需的容量、密度和對電力中斷的容忍度。針對電力瓶頸,或可重點關注電力解決方案投資機會,例如發電用地(如現有工業用地或即將退役的電力用地),以及儲能、水冷和節能服務提供商等配套服務領域的機會。當然,大規模投資於數據中心和發電廠同樣重要,參與生成式AI的這些基礎設施建設可能會成為2025年的重要主題。

(本文由摩根士丹利基金管理(中國)有限公司根據摩根士丹利投資管理發佈的投資觀點整理,內容以其英文版本為準。)

註釋:

- 資料來源:彭博。

- 資料來源:彭博。

- 資料來源:John Templeton爵士,1966年。

- 資金流動數據來源:Strategas。

- 11位華爾街美國股票策略師預期2023年標普500指數的回報率只有+4.6%。

- 2024年三季度,股票在過去12個月的資金淨流量從高額負值轉為中性。資金流量不一定能達到正值,只是不像2023年那樣是負值。數據來源:Strategas。