股債怎麼配 | 釋放大量海外互認基金額度!機構投資者熱議的互認債基,三張表格帶你看懂!

大家好,我們會在‘股債怎麼配’這個欄目中為大家解析最新的股市、債市具有深遠影響的重大事件,並為大家提供關於後市的觀點、股債配置的建議。

《股債怎麼配》欄目之前主要和大家分享了許多國內股債配置的相關話題,今天,我們想首次聊聊關於海外配置的一些信息。

之所以選擇在這個時間點,是因為最近有一類海外資產受到了市場,包括很多大型機構投資者們的關注,那就是——互認基金。

互認基金是一種經中國證監會註冊的公募基金。與普通公募基金的區別在於:其設立和運作在香港,管理人是來自國際或者香港的團隊,信息披露、申贖、額度計算等規則與大陸的公募基金略有不同。整體而言是非常好的全球資產配置工具。

2024年12月,互認基金監管新規落地,2025年1月2日將會有許多目前額度已經被搶光的互認基金(以債基為主)重新開放購買額度,因此現在機構投資者間已經有了很高的熱度,大家也可以多多關注。

一、互認債基有哪些典型分類,分別有何特徵、收益來源和風險?

目前,大部分互認債基都是配置信用債為主,有一半以上倉位配置利率債的互認基金僅有2只。

許多想要追求低風險投資的朋友可能會問,缺少利率債的配置,是否會影響互認債基的投資價值呢?

事實上,我們必須澄清一個誤區:美國利率債(國債)絕對不是低風險的產品,更談不上無風險了。

平時我們所說的國債無風險,指的是無信用違約風險,這個點基本上是成立的,但債券除了違約風險以外,也有市場利率波動帶來的資本利得虧損風險,這在美國利率債上是比較突出的,特別是長久期品種。

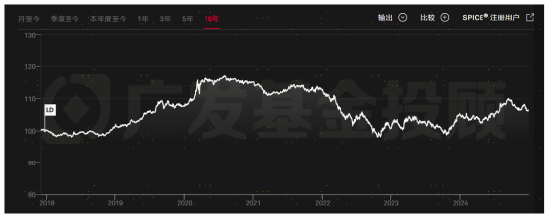

舉個例子,我們來看看標普美國政府債券指數。

標普美國政府債券指數當前久期約6.64年,其價格會因為市場利率的變動而有較大的波動,需要把握收益波段,並非純粹的“畫線派”。

數據來源:標普官網

事實上,從風險收益性價比的角度來看,短久期、高評級信用債,才是比較符合大部分低風險偏好投資者的投資品種。

它一方面享受著當前較高的利率環境帶來的高票息,另一方面由於久期較短,對於市場利率變動不是很敏感,同時高評級的持倉使得信用違約風險也是相對可控的。

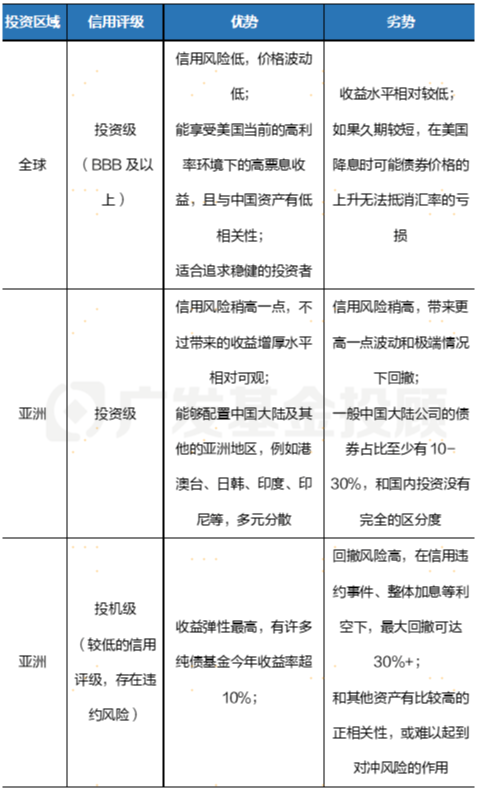

關於互認債基的分類,我們可以從地區、信用評級的角度,將其分為3類:

互認債基的分類及優劣勢

來源:廣發基金

來源:廣發基金總結來看,對於大部分投資者,我們推薦的還是【全球、投資級】產品,如果額度緊缺的話,【亞洲、投資級】也是可以考慮的。

而【投機級】的基金,由於其較高的潛在回撤和與國內資產的高相關性,我們不太推薦重複配置。這些基金在名稱一般也會有比較好識別的特徵,例如包含“高收益”“高息”等字樣,當然也存在少部分基金在名稱中看上去是低風險的類貨幣基金,但實際上是高收益債基的情況,因此大家需要謹慎識別。

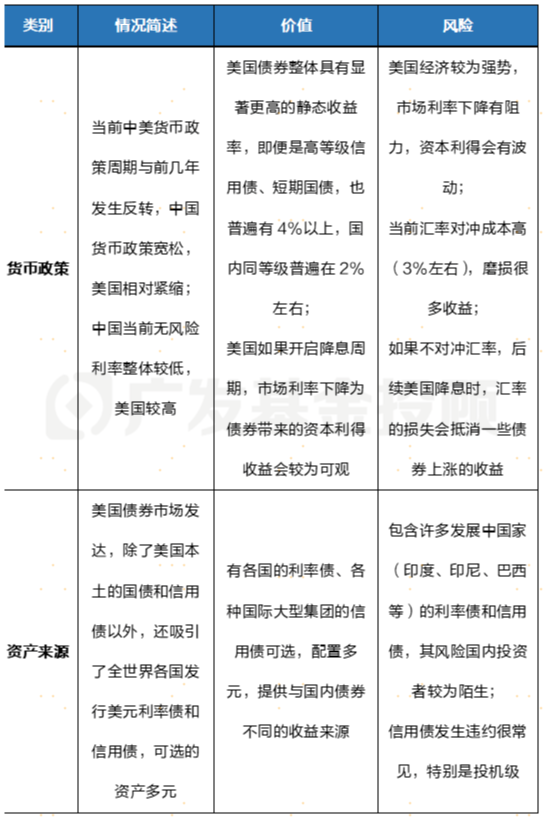

二、站在當前的角度,海外債的配置價值和風險是什麼?

– 主要的價值:和國內債相比,它具有相對高的靜態收益率+2025年美元潛在的升值收益。

– 主要的風險:當前美國經濟較為強勢,利率環境較高為資本利得帶來一些波動或虧損;發展中國家、投機級的債券的信用風險顯著,必須審慎對待。

海外債的配置價值和風險

來源:廣發基金

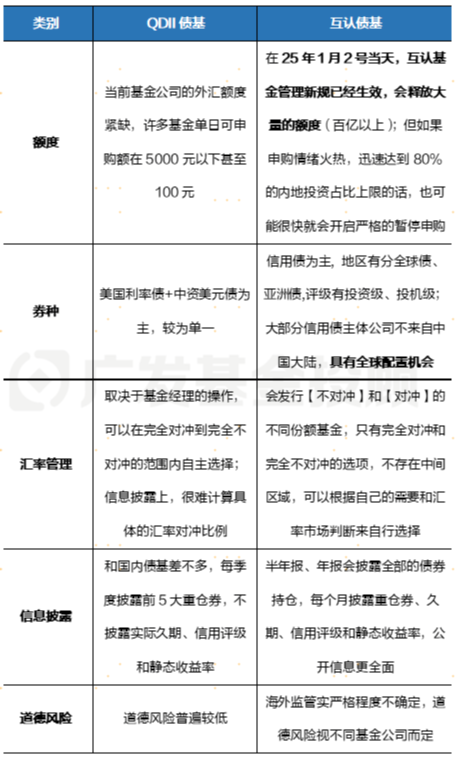

來源:廣發基金三、互認債基和我們熟悉的QDII債基有什麼區別呢?

總的來說,QDII債基額度十分緊缺,而本次互認基金新規後或將提供更多增量額度。

QDII債基與互認債基的異同

來源:廣發基金

來源:廣發基金(本文來自:廣發基金投顧團隊)

風險提示:廣發基金本著勤勉盡責、誠實守信、投資者利益優先的原則開展基金投顧業務,但並不保證各投顧組合一定盈利,也不保證最低收益。投資者參與基金投顧業務,存在本金虧損的風險。基金投資組合策略的風險特徵與單只基金產品的風險特徵存在差異。基金投顧業務項下各投資組合策略的業績僅代表過往業績,不預示未來的業績表現,為其他投資者創造的收益也不構成業務表現的保證。因基金投資顧問業務尚處於試點階段,存在因基金投顧機構的試點資格被取消不能繼續提供服務的風險。投資前請認真閱讀投顧協議、策略說明書等法律文件,充分瞭解投顧業務詳情及風險特徵,選擇適合自身的組合策略,投資須謹慎