半年豪擲超25億! 貝殼下場拿地,搶開發商飯碗? | BUG

文 | 新浪財經 徐苑蕾

2021年王石曾公開表示,萬科最警惕的其實是貝殼。而在不久前上海的一場土地拍賣中,萬科的這個潛在挑戰者確實搶盡了其他房企的風頭——貝殼拿下自己在一線城市的第一塊地,並官宣會自主操盤開發。

以房屋交易為基本盤的貝殼,為何做起了開發商的生意?近些年,貝殼曾經連續陷入虧損。2023年貝殼宣佈“一體三翼”戰略升級,其中新增貝好家業務線,希望憑藉自身積累的客戶數據推行定製化開發,向合作方收取服務管理費以拓展收入來源。

在用此模式說服合作方之前,貝殼需要先親自下場“打樣”。不過有行業人士坦言,對於從沒有開發經驗的貝殼來說,地產開發所面臨的投資運營、融資和銷售等現實問題都是巨大考驗。

野心顯現,與央企搶地

去年上半年,貝殼的身影就曾出現在北京、廣州土拍市場,只是並未成功拿地,但其野心已不容小覷。

根據新浪財經統計,去年7月以來,貝殼已經出手成功拿下5塊地,分別位於西安、成都、杭州、上海,半年時間拿地金額超25億。以此時間和金額維度計算,貝殼拿地規模已經與一家小型房企相當。

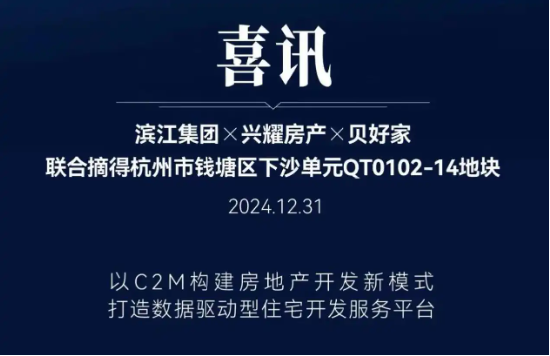

尤其是在年底,貝殼正式釋放出進軍一線城市房地產開發市場的信號。在上海2024年最後一場土拍中,貝殼通過17輪競價最終以6.97億元拿下一宗奉賢新城地塊,擊敗的對手包括央企保利置業和國企象嶼。拿地後,貝殼第一時間官宣,將全程自主操盤。

貝殼拿地的主體是成立於2023年7月的貝好家。其時,貝殼原COO徐萬剛升任集團副董事長,且在貝好家兼任CEO。此外,貝殼還陸續從萬科、龍湖等頭部房企挖來了不少有著豐富項目開發和運營經驗的職業經理人。

貝殼拿地的時機適逢土拍市場的低穀期。廣東省住房政策研究中心首席研究員李宇嘉表示,現在很多區域的土地市場已超調,性價比高的地塊開始出現。貝殼作為現金流比較充裕的企業,這時候進場可以撿漏或投資一些價值低估的資產,這些資產未來融資的成本也會比較低。

財報資料顯示,截至2024年9月,貝殼貨幣現金95.77億元,短期投資436.54億元,而短期借款僅3.07億元。整體來看,相比起很多現金流承壓的開發商,貝殼的資金狀況確實樂觀不少。

貝殼與開發商,未來是敵是友?

不過,一直以來,貝殼都是開發商重要的渠道,而如今竟然下場一起搶地,貝殼打的是什麼算盤?

貝殼對外宣稱,貝好家定位不是傳統房地產開發,而是數據驅動型住宅開發服務平台,主要以C2M(從消費者到製造者)為理念提供全套產品解決方案、資金服務以及線上線下的營銷服務。根據貝好家的規劃,其目標客戶包括開發商、代建方以及業主方,並在合作中根據項目貨值按比例收取服務管理費。

一位房企營銷總坦言,貝好家的業務邏輯其實並不新穎,提供產品解決方案實際上就是諮詢服務,也就是世聯行、合富輝煌、中原等機構的傳統業務。但是如今頭部開發商都已自建成熟的客研團隊和產品中心,不再需要外包服務。“自己招人最便宜,不然一個普通土地報告都得10萬-20萬。”

在該人士看來,對於開發商而言,貝殼下場拿地最大的利好是分攤財務成本。“如果聯合拿地,開發商相當於多了一個金主,而且這個金主還有銷售渠道。這種投資合作也很靈活,大股小股都可以談,利潤最後根據股比分配。”

不過,在用定製化開發模式說服合作方之前,貝殼需要先親自下場“打樣”,並選擇了成都、上海作為自主操盤的試驗場。但是,對於從沒有開發經驗的貝殼來說,地產開發所面臨的投資運營、融資和銷售等現實問題都是巨大考驗。

“貝殼和開發商不是一個賽道的對手,雙方還是上下遊關係”,前述房企營銷總表示,地產開發是全鏈條的,開發商都是整建製的成熟團隊。貝殼自己開發還得搭建全新的團隊,還得看整體運營能力。李宇嘉則提到,“市場需求瞬息萬變,如果周邊產品出現降價促銷現象,那麼貝殼項目預期的現金流和盈利能力就不一定能實現。”

盈利能力正在削弱

在新房和存量房領域,貝殼在交易端近乎處於壟斷地位。不過,隨著地產行業進入深度調整期,市場交易量大幅下降,貝殼的經營狀況也不容樂觀。2020上市當年貝殼實現正向利潤,然而接下來兩年即陷入虧損。

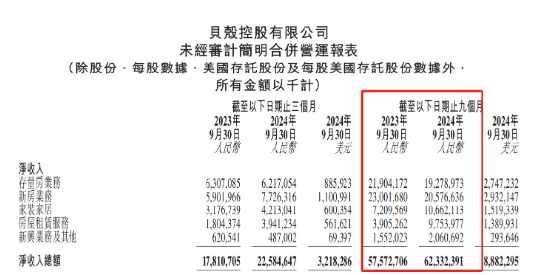

財報數據顯示,2021年,貝殼營收達到808億元,同比增長14.6%,但由於行業多重挑戰,公司全年淨虧損達到5.25億元。2022年,貝殼營收更是下滑了24.87%至606.69億元,淨虧損進一步增加至13.86億元。

在房屋交易低迷的背景下,2021年底,貝殼宣佈“一體兩翼”戰略升級。這一戰略的核心是將房產經紀業務作為“一體”,家裝家居和房屋租賃作為“兩翼”。2023年7月,貝殼再次將戰略從“一體兩翼”升級為“一體三翼”,新增一翼就是貝好家。

目前來看,“一體三翼”的業務結構確實止住了貝殼收入下滑的趨勢。2024年前三季度,貝殼的存量房業務和新房業務收入均出現10%左右的同比降幅,但是“三翼”業務收入則同比增長77%,收入占比進一步提升到36%,使得貝殼總收入同比增長了8.27%至623.32億元。

不過儘管收入依然保持增長,但是近一年來貝殼的盈利能力卻持續削弱。一方面,新房業務利潤貢獻較低,存量房業務的利潤率也因佣金讓利而下降。另一方面,由於家裝家居業務的擴張,費用率明顯上升。2024年前三季度,貝殼營業利潤為27.54億元,同比下降44.59%,淨利潤為34.95億元,同比下降32.97%。

當下,貝殼面臨著估值和盈利下行壓力,在穩住基本盤業務的基礎上,貝殼需要繼續深挖“三翼”的價值,從而證明自身的組織能力與公司價值。