ETF日報:“製造強國”開啟製造業長期景氣度,當前行業估值較低,具備較好的投資價值,可關注工業母機ETF

今日大盤全天分化演繹,截至收盤,上證指數跌0.58%報3211.39點,深證成指漲0.32%,創業板指漲0.11%。量能上,A股全天成交1.13萬億元,較上日小幅縮量。盤面上,軍工、家電、計算機領漲,石油、煤炭回調。

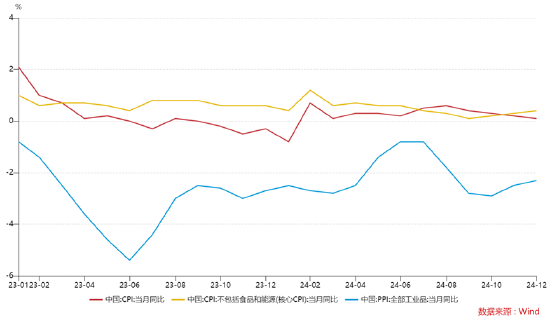

今天國家統計局發佈了2024年12月份全國CPI(居民消費價格指數)和PPI(工業生產者出廠價格指數)數據。12月CPI同比上漲0.1%、環比持平。扣除食品和能源價格的核心CPI繼續回升,同比上漲0.4%,漲幅比上月擴大0.1個百分點。

CPI分項看,食品價格下降0.6%,由於天氣條件較好,利於農產品生產儲運,鮮菜、鮮果價格分別下降2.4%和1.0%,合計影響CPI環比下降約0.07個百分點;受前期壓欄惜售、二次育肥等因素影響,豬肉供應充足,價格下降2.1%。非食品價格有所上漲,主因臨近元旦假期出行、娛樂和家庭服務等需求增加。部分品牌新款上市,通信工具價格也有所上漲。

PPI同比下降2.3%,同比降幅比上月收窄0.2個百分點;環比下降0.1%。PPI同比下降,一方面,部分行業進入傳統生產淡季,房地產、基建項目陸續停工,鋼材需求有所回落;另一方面,受國際大宗商品價格波動傳導影響,國內石油開採以及有色金屬冶煉和壓延加工業價格均與上月持平,其中銅冶煉價格下降1.7%。

整體看,價格水平繼續維持低位,但12月核心CPI環比結束連續4個月的負增長、重新轉正,其中服務和核心消費品價格均有所改善,出現向好跡象。後續可進一步觀察價格改善的持續性。

後市看,增量政策發力下需求有望進一步改善。雖然短期市場可能有一定的情緒反複,但經濟數據一定程度上反映出基本面逐步企穩回升,政策也處於持續發力期,對A股中長期行情或可以樂觀看待。可考慮採用定投、網格等方式,佈局中證A500ETF(159338)、上證綜指ETF(510760)等寬基標的。

工業母機ETF(159667)今日漲1.12%。

消息面上,英偉達CEO黃仁勳發表CES 2025演講,推出世界基礎模型“Cosmos”。Cosmos世界基礎模型為開發人員提供了一種簡單的方法來生成大量真實的、基於物理的合成數據,以訓練和評估他們現有的模型。該模型可以將圖像和文本轉換為機器人的可操作任務,無縫集成視覺和語言理解來執行複雜的動作。該消息對於機器人產業構成利好,對於上遊工業母機也有一定的提振。

後市看,國內隨著宏觀政策逆週期和跨週期調節的進行,以及積極的財政政策和穩健的貨幣政策相配合,經濟基本面有望進一步回暖。2024年10月起製造業PMI均處於榮枯線以上,製造業景氣水平回升。製造業持續複蘇,上遊工業母機的需求有望進一步回暖。

長期來看,高端數控機床等科學儀器是實現科技創新、技術進步的重要工具,在實現新質生產力的過程中起到關鍵作用,是政策大力扶植方向。供給端來看,國產替代是我國邁向“製造強國”的關鍵,政策大力支持疊加數控化率不斷提升,國產替代空間廣闊。

需求端中長期來看,一方面更新週期將至,當前時間窗口正處於上一輪產量高峰的更新週期起點,當前或開啟新一輪更新週期的起點。同時下遊行業升級,如新能源車、5G技術升級,航空新材料應用與結構件複雜化,包括近期火熱的智能機器人等高端製造領域都將加快工業母機更新需求。另一方面,“製造強國”開啟製造業長期景氣度。當前行業估值較低,具備較好的投資價值。感興趣的投資者可繼續關注工業母機ETF(159667)。

今日,智能汽車ETF較為亮眼,盤中多次拉升,最高漲幅達1.07%,截止收盤上漲0.36%。汽車ETF(516110)盤中兩度翻紅後最終收平。

基本面上,去年12月份以來,受多方面利好因素刺激,乘用車銷售數據較為亮眼,行業景氣度預期有望進一步抬升。12月1-15日,乘用車市場零售108.3萬輛,同比+34%,較上月同期+14%;全國乘用車廠商批發113.8萬輛,同比+39%,較上月同期+4%。新能源方面,乘用車新能源市場零售53.6萬輛,同比+71%,較上月同期+6%;全國乘用車廠商新能源批發58萬輛,同比+68%,較上月同期+2%。究其原因,主要是受到新年及春節臨近的季節效應和以舊換新政策的影響。此外,據乘聯會調研結果顯示,24年12月月中整體車市折扣率約為23.9%,環比上月底略有回收。行業之前的“以價換量”態勢得到一定程度的緩解。綜合來看,汽車行業景氣度預期有望進一步抬升。

政策面上,汽車行業2025年的以舊換新政策有所加碼,將國四標準實施後首年的燃油乘用車納入報廢補貼的舊車範圍,新車銷量或值得期待。據商務部數據,截至12月19日24時,全國汽車報廢更新近270萬輛,汽車置換更新超310萬輛。據此前公佈信息計算,12月13日至12月19日7天中,汽車報廢/置換更新補貼日均新增2.7/5.4萬輛,相較於11月的1.5/2.6萬輛分別提升76%/106%政策窗口期銷量促進效果明顯。而根據1月8日的國務院政策例行吹風會,乘用車報廢更新補貼政策將國四標準實施後首年的燃油乘用車納入報廢補貼的舊車範圍,政策刺激下乘用車銷量有望延續向上態勢。回顧2008到2010年,國內新車銷量由977萬輛提升至1885萬輛,兩年實現銷量翻倍。國內汽車報廢中樞約為16年,故預計近兩年年將迎來報廢高峰。“以舊換新”政策及國內優質的電動智能化車型供給有望共同促進“舊車報廢——換購——新車需求”鏈條的順利轉化。

估值面上,在智能駕駛技術不斷成熟和普及的大背景下,板塊信心和估值有望獲得支撐。2024年12月31日,《北京市自動駕駛汽車條例》通過,將於2025年4月1日起施行。條例旨在明確自動駕駛工作的總體要求,鼓勵技術創新和產業發展,並對基礎設施建設、自動駕駛創新應用活動進行全環節規範,實行包容審慎監管。在汽車智能化的浪潮中,行業內公司紛紛佈局智能駕駛技術。12 月,特斯拉正式推出了其“完全自動駕駛”軟件的最新迭代版本FSDV13.2。無獨有偶,12 月 12 日,阿維塔與華為簽署全面深化戰略合作協議,以新模式推動合作邁入新階段。隨著社會公眾對於全無人自動駕駛汽車接受度不斷提升,智駕逐步成為消費者選車購車的重要影響因素,從而支撐行業內公司業績。而業績和預期的雙重共振,有望持續抬升板塊信心和估值水平。

隨著政策預期的不斷落地和經濟逐漸企穩回升,國內有效需求有望得到進一步釋放,汽車產業或將迎來更大的發展機遇。汽車ETF(516110)、智能汽車ETF(159889)和新能源車ETF(159806)均值得投資者關注。

風險提示:投資人應當充分瞭解基金定期定額投資和零存整取等儲蓄方式的區別。定期定額投資是引導投資人進行長期投資、平均投資成本的一種簡單易行的投資方式。但是定期定額投資並不能規避基金投資所固有的風險,不能保證投資人獲得收益,也不是替代儲蓄的等效理財方式。無論是股票ETF/LOF/分級基金,都是屬於較高預期風險和預期收益的證券投資基金品種,其預期收益及預期風險水平高於混合型基金、債券型基金和貨幣市場基金。基金資產投資於科創板和創業板股票,會面臨因投資標的、市場制度以及交易規則等差異帶來的特有風險,提請投資者注意。板塊/基金短期漲跌幅列示僅作為文章分析觀點之輔助材料,僅供參考,不構成對基金業績的保證。文中提及個股短期業績僅供參考,不構成股票推薦,也不構成對基金業績的預測和保證。以上觀點僅供參考,不構成投資建議或承諾。如需購買相關基金產品,請您關注投資者適當性管理相關規定、提前做好風險測評,並根據您自身的風險承受能力購買與之相匹配的風險等級的基金產品。基金有風險,投資需謹慎。

特約作者:國泰基金