中加基金固收週報︱避險情緒濃厚,震盪底色不改

市場回顧

上週A股主要指數漲跌不一,交易情緒略有下降。

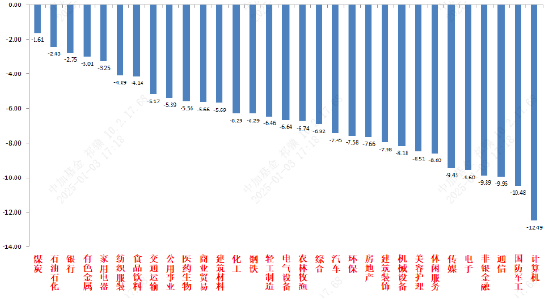

31個申萬一級行業中,煤炭、石油石化和銀行表現相對較好。

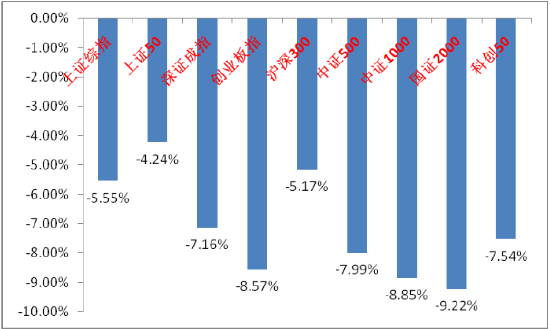

A股主要指數週漲跌幅(%)

資料來源:wind;統計區間:2024/12/30-2025/1/3

申萬一級行業周漲跌幅(%)

資料來源:wind;統計區間:2024/12/30-2025/1/3

宏觀數據分析

12月製造業PMI錄得50.1,比11月環比小幅回落但仍處於榮枯線上,略低市場預期。四季度起製造業PMI均值為50.2跨入擴張區間。分項看,12月生產指數高於新訂單指數1.1%,表明供給端預期提升依舊大於需求端。但兩項指數也均在50以上,表明企業對於後市依然偏樂觀。就業看,就業市場依舊偏弱,從業人員指數較上月回落0.1個百分點至48.1。行業看,12月,在政策支持下,消費品行業PMI升高至51.4,為四大行業中景氣度最高,裝備製造業和高技術製造業分別較上月下滑0.7和0.9個百分點至50.6和50.3,部分原材料行業進入淡季,基礎原材料行業PMI回落0.4個百分點至48.8。非製造業方面服務業和建築業PMI也均有提升,總體表明財政政策支持預期較高的行業企業預期均有轉好,後續觀察財政在投資端和消費端發力情況。

股市策略展望

上週A股市場交易情緒高位下降。從基本面看,目前內需仍弱,政策預期方面維持高位。從資金面看,市場處於縮量區間。其他方面兩融數據高位下降,基金數據方面ETF數據維持淨流入。

當前弱現實背景持續,政策驗證期中情緒面和資金面影響加大。在活躍資金增量枯竭後,市場短期調整幅度大,賺錢效應萎靡。也有獲利盤進行兌現和特朗普上任臨近有資金開始避險的關係。展望後市,當前融資盤爆倉風險低於2024年初,但是在1月下旬特朗普上台前的政策空窗期風險偏好會持續受壓,判斷市場會在短期調整到位後重新進入強勢震盪,新的資金進攻方向帶動結構性行情為主,注意觀察不同風格資金邊際變化情況,進行倉位回補和調倉。

行業上,對於偏防禦的紅利類行業,繼續建議配置一定倉位。震盪市中配置紅利可獲取絕對收益或熨平震盪波動。低利率環境對紅利風格形成中長期流動性支持。建議配置和化債、市值管理等主題相關的紅利標的(化債和市值管理催化較為密集,短期可配置更多收益市值管理的破淨央企,注意受益逆週期調節的建築央企)、估值較低現金流穩定的公用、金融、貴金屬等行業。而對於進攻性較強的多數標的,調整結束企穩後是重新增配的時間點。重點關注A股科技(催化確定性最高,受政策端影響相對較小,主題機會不斷湧現,資金容易形成合力,短期關注自主可控、AI方向的國外映射、華為鏈、低空等方向)、順週期(對於政策和基本面預期彈性高,但在政策驗證期相比起科技等板塊勝率低。長期占優的前提是分子端明確改善預期,根據風偏和催化配置以消費為首的標的)、先進製造和出海類(中美關係出現短期緩和跡象,特朗普交易前期定價充分,實際落地可能帶來出海類超跌標的估值修復機會)相關標的。

風險提示:本材料的信息均來源於已公開的資料,對信息的準確性、完整性或可靠性不作任何保證。本材料中的觀點、分析僅代表公司研究團隊觀點,在任何情況下本文中的信息或表達的意見並不構成實際投資結果,也不構成任何對投資人的投資建議和擔保。任何媒體、網站、個人未經本公司授權不得轉載。