中加基金固收週報︱節前資金觀望情緒持續加強

市場回顧

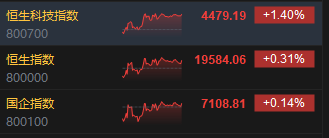

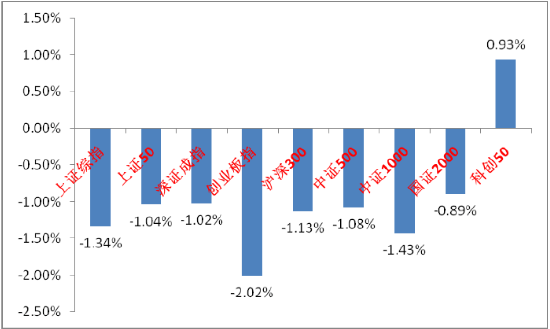

上週A股主要指數漲跌不一,交易情緒略有下降。

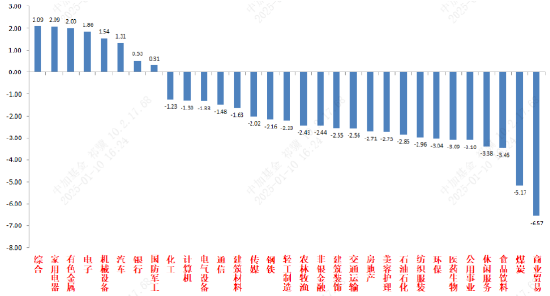

31個申萬一級行業中,綜合、家用電器和有色金屬表現相對較好。

A股主要指數週漲跌幅(%)

資料來源:wind;統計區間:2025/1/6-2025/1/10

資料來源:wind;統計區間:2025/1/6-2025/1/10申萬一級行業周漲跌幅(%)

資料來源:wind;統計區間:2025/1/6-2025/1/10

資料來源:wind;統計區間:2025/1/6-2025/1/10宏觀數據分析

去年12月CPI同增0.1%較11月同增0.2%繼續放緩,連續4個月增速放緩。環比持平,略低於去年同期環比增速0.1%。PPI同降2.3%,跌幅繼續小幅收窄。環比下降0.1%,較11月環比上升0.1%回落;CPI方面,食品、能源價格全部走弱,果菜和豬肉價格均連續兩個月以上下跌,消費品和旅遊等價格上升,是CPI的主要支撐項。PPI方面,黑色、有色、建材、農產品價格偏弱,燃料、化工價格環比增速有改善。總體看,工業品價格回升動能仍然不強。

美國12月非農新增就業25.6萬人,創九個月最大增幅,預期16.5萬人, 11月前值從22.7萬下修至21.2萬,10月份就業人數上修7000人,達到4.3萬人。12月失業率為4.1%,低於預期和11月的4.2%。包括灰心喪氣的工人和因經濟原因只能擔任兼職的人員在內的更廣泛的失業率指標下降至7.5%,為2024年6月以來的最低水平。行業看,醫療保健、服務業和政府就業人數均增長,製造業就業人數降低。非農數據發佈後,市場降息預期下降,下次降息的時間調整為10月份,預計今年僅降息一次。美股、美債迅速下挫。美元指數持續走強,繼續在彙率端造成壓力。

股市策略展望

上週A股市場交易情緒高位下降。從基本面看,目前內需仍弱,政策預期方面維持高位。從資金面看,市場處於縮量區間。其他方面兩融數據持續下降,基金數據方面ETF數據維持淨流入。

特朗普上任的時間日益臨近,市場對其政策導向仍有擔憂,疊加國內經濟數據和預期的走低,市場在縮量中弱勢震盪,資金活躍程度低,臨近春節,當前至春節前可能會相對平淡,展望後市,當前融資盤爆倉等流動性風險低於2024年初,但是在1月20日特朗普上台前的政策空窗期風險偏好會持續受壓,在春節後,隨著海外利空因素的部分落地和國內資金配置需求的上升,市場新的主線或將形成,有望修復前期“特朗普交易”的過度定價部分。曆史看,A股市場在上一年12月至當年2月存在明顯的日曆效應,春節後20個交易日上漲概率較高。短期震盪市中繼續推薦杠鈴策略,此外,弱勢震盪如持續,關注ETF權重股,尤其是滬深300、中證A500、上證50等核心指數中的優質標的。

行業上,對於偏防禦的紅利類行業,繼續建議配置一定倉位。震盪市中配置紅利可獲取絕對收益或熨平震盪波動。低利率環境對紅利風格形成中長期流動性支持。建議配置和化債、市值管理等主題相關的紅利標的(化債和市值管理催化較為密集,短期可配置更多收益市值管理的破淨央企,注意受益逆週期調節的建築央企)、估值較低現金流穩定的公用、金融、貴金屬等行業。在春節後如市場風偏增加或新主線出現,可適當減配。而對於進攻性較強的多數標的,以尋找低位、確定性較好和情緒面強勢的為主。重點關注A股科技(催化確定性最高,受政策端影響相對較小,主題機會不斷湧現,仍需尋找相對有基本面支撐和後續催化概率大的標的,應對其高波動性,短期關注自主可控、AI方向的國外映射、機器人、華為鏈、低空等方向)、景氣支撐和出海類(政策支持下有業績支撐和預期持續的製造業具有波動相對小、業績和預期足的優勢,如電力設備、消費電子、家電等優質標的,在市場弱勢期容易占優。中美關係出現短期緩和跡象,特朗普交易前期定價充分,實際落地可能帶來出海類超跌標的估值修復機會,但選股和擇時都有一定難度,需要在基本面層面判斷超跌)相關標的、順週期(對於政策和基本面預期彈性高,但在政策驗證期相比起科技等板塊勝率低。根據風偏和催化配置以消費為首的標的)。

風險提示:本材料的信息均來源於已公開的資料,對信息的準確性、完整性或可靠性不作任何保證。本材料中的觀點、分析僅代表公司研究團隊觀點,在任何情況下本文中的信息或表達的意見並不構成實際投資結果,也不構成任何對投資人的投資建議和擔保。任何媒體、網站、個人未經本公司授權不得轉載。