中加基金配置週報|國內通脹環比持平,美國非農大超預期

重要信息點評

1、國家統計局發佈數據,2024年12月份,全國CPI環比持平,同比上漲0.1%,核心CPI同比上漲0.4%,漲幅比上月擴大0.1個百分點。當月PPI環比下降0.1%,同比下降2.3%,同比降幅比上月收窄0.2個百分點。

2、美國2024年12月ISM非製造業PMI為54.1,預期53.3,前值52.1。支付價格指標上升逾6個點至64.4,創2023年以來最高。

3、美國非農數據遠超預期,支持美聯儲放慢降息步伐。美國勞工統計局報告顯示,美國去年12非農就業人數增加25.6萬人,遠超預期的16萬人,此前兩個月合計下修0.8萬人。失業率下降0.1個百分點至4.1%,平均時薪環比上漲 0.3%。數據發佈後,交易員將美聯儲下次降息的預期時間推遲到10月。

4、央行明確釋放穩彙率信號。接近央行人士稱,由於近期海外投資者對高等級人民幣債券需求較為旺盛,央行擬於1月在香港新增發行離岸人民幣央行票據,預計發行規模會遠超過去單次最大發行規模。中國《金融時報》也連發兩篇文章指出,央行有充足的工具箱、豐富的經驗應對人民幣彙率貶值,有能力保持人民幣彙率在合理均衡水平上基本穩定。

5、央行公告稱,鑒於近期政府債券市場持續供不應求,決定1月起暫停開展公開市場國債買入操作,後續將視國債市場供求狀況擇機恢復。分析認為,2024年以來我國中長期債券收益率下行較為明顯,央行宣佈暫停國債買入,有助於緩解資產荒,平衡國債市場供求關係。

6、2025年加力擴圍實施“兩新”政策新舉措發佈。設備更新支持範圍新增電子信息、安全生產、設施農業等領域,並進一步提高新能源城市公交車及動力電池更新等補貼標準;新增微波爐、淨水器、洗碗機、電飯煲以舊換新及手機、平板、智能手錶手環購新補貼,將符合條件的國四排放標準燃油車納入報廢更新補貼範圍。

7、美國當選總統特朗普闢謠將“僅對關鍵進口商品加征普遍關稅”,稱華盛頓郵報的報導不實,他的關稅政策不會縮水。華盛頓郵報此前稱,特朗普團隊正在探索適用於每個國家、但僅針對關鍵進口商品的關稅計劃,這一計劃與特朗普競選期間提出的“普遍關稅”有所不同。

8、加拿大總理特魯多發表講話,宣佈辭去自由黨領袖一職。特魯多將繼續擔任加拿大總理,直到自由黨選出新的黨首,並由新黨首取代他成為總理。

9、美聯儲貨幣政策會議紀要顯示,與會者表示,如果數據能如預期般表現,將適宜繼續逐步向更為中性的政策立場邁進;美聯儲已處於或接近適合放慢寬鬆步伐的時點;許多官員認為“未來幾個季度”需要謹慎行事。“美聯儲傳聲筒”Nick Timiraos指出,會議紀要表明官員們普遍願意在本月按兵不動。

市場影響因素

數據來源:Wind,中加基金;截至2025年1月10日。

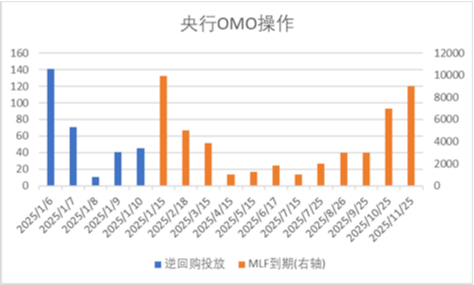

上週央行OMO投放309億,同時到期2909億,共計淨回籠2600億。此外,1月MLF到期量為9950億。

數據來源:Wind,中加基金;截至2025年1月10日。

生產數據方面,上週高爐開工率下行,同時水泥瀝青開工有所回升。

數據來源:Wind,中加基金;截至2025年1月10日。

地產數據方面,土拍溢價率有所回升,同時商品房成交面積及二手房價格回落,地產數據表現不佳。

數據來源:Wind,中加基金;截至2025年1月10日。

汽車銷量方面,24年12月汽車批發及零售銷量同比增速分別為9.58%及11.05%,汽車銷量數據延續回升。

數據來源:Wind,中加基金;截至22025年1月10日。

進出口數據方面,上週出口運價上行,同時韓國12月出口數據有所回升。

數據來源:Wind,中加基金;截至2025年1月10日。

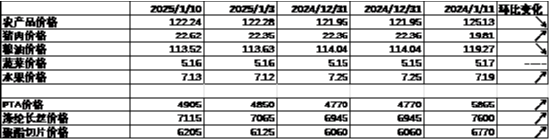

價格數據方面,農產品價格上週有所回落。其中,蔬菜價格有所上行,同時豬肉價格升至22.62元。纖維方麵價格有所回升。此前豬肉價格持續走弱,對CPI形成一定壓製。

數據來源:Wind,中加基金;截至2025年1月10日。

PPI影響因素方面,工業品指數上週有所上行,其中煤價、油價、銅價及鋁價有所回升,鋼價、瀝青價格及水泥價格則有所回落。

數據來源:Wind,中加基金;截至2025年1月10日;期貨漲跌幅以結算價作為計算標準。

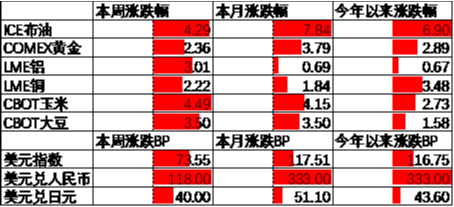

期貨價格方面,上週各類期貨價格回升,其中倫銅漲幅最小,玉米漲幅最大。ICE布油收於79.79美元,漲4.29%,COMEX黃金收於2717.4美元,漲2.36%。

上週美元指數上行73.55BP,就業數據全面超預期並推動美元走強。在此背景下人民幣上週貶值118個基點,日元貶值40個基點。

市場回顧

一、基金市場

數據來源:Wind,中加基金;截至2025年1月10日。

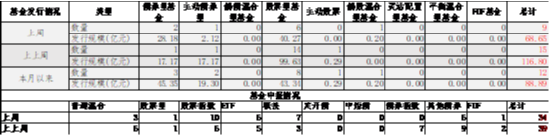

基金申報與發行方面,上週共計申報基金34支,其中普通混合型基金3支,債券類基金(6支)少於股票類基金(24支),FOF基金申報1支。發行一邊,上週基金共計發行68.65億,其中股票型基金髮行規模有所回落。

二、股票市場

數據來源:Wind,中加基金;截至2025年1月10日。

A股表現來看,上週主要板塊有所下行,其中創業板跌2.02%,跌幅最大;科創50漲0.93%,漲幅最大。基本面上通脹數據符合預期,但美元大幅升值製約貨幣政策空間,在此背景下A股有所下行。偏股基金指數跌0.34%。

數據來源:Wind,中加基金;截至2025年1月10日。

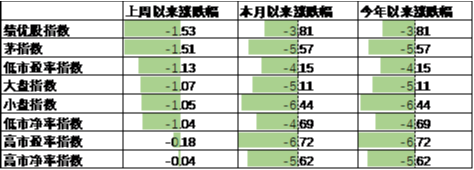

A股各風格指數中,績優股指數跌1.53%,表現最差;高PB指數跌0.04%,表現最好。市場風格成長占優。

數據來源:Wind,中加基金,行業分類為申萬一級.時間截至2025年1月10日。

行業方面,上週31個申萬一級行業中8個上漲,23個下跌。其中,美元走強疊加央行穩彙率動作使得市場預期貨幣政策受到一定製約,在此背景下順週期板塊面臨一定壓力,其中商貿零售、食品飲料及社會服務分別跌6.57%、3.46%及3.38%,跌幅居前。另一方面,紅利板塊則出現了一定分化,其中偏週期的煤炭及公用事業跌5.17%及3.10%,跌幅居前;同時,偏製造的家用電器及有色金屬則漲2.09%及2.00%,漲幅居前。

數據來源:Wind,中加基金;截至2025年1月10日。

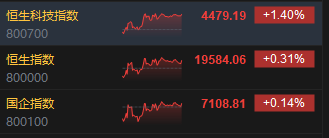

港股方面,恒生指數跌3.52%,恒生科技指數跌3.23%。美元大幅走強背景下港股有所下行。

數據來源:Wind,中加基金;截至2025年1月10日。

美股方面,上週有所回落,其中,小盤600指數跌2.83%,表現最差;中盤400指數跌1.67%,表現最好。美國非製造業PMI及就業數據均大幅走強並使得降息預期大幅回落,在此背景下美股有所下行。需要注意的是,隨著特朗普即將重回白宮,市場對政策的博弈即將落地。由於特朗普競選過程中宣佈的目標存在一定的互斥性,關注政策出台的先後順序、出台力度以及實際的落地效果。

數據來源:Wind,中加基金;截至2025年1月10日。

其他海外市場方面,印度市場跌2.33%,表現最差;韓國市場漲3.02%,表現最好。發達市場較新興市場表現占優。

二、債券市場

數據來源:Wind,中加基金;截至2025年1月10日。

上週貨幣市場利率有所震盪,DR007一月均值降至1.70,DR001一月均值則升至1.47。

數據來源:Wind,中加基金,時間截至2025年1月10日。

債券融資方面,上週政府債淨融資額1294.98億,較此前基本持平;企業債淨融資額1653.33億,較此前有所回升。上週債券淨發行明顯增加。

數據來源:Wind,中加基金,時間截至2025年1月10日;分位數為過去5年分位數。

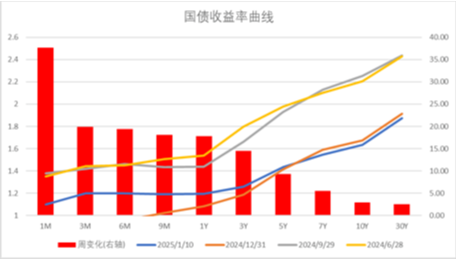

債券市場方面,上週主要債券中,信用債大體上行,其中5YAAA及AA+上行7BP,上行幅度最大。同時利率債短端上行大於長端,其中1Y國債上行18BP,上行幅度最大。一方面,美元大幅走強背景下央行出手穩彙率使得市場寬鬆預期有所減弱,同時央行暫停買入國債也對市場風險偏好形成一定衝擊,在此背景下債券利率有所上行。往後看,隨著政策出現了一定程度的轉向,市場開始定價經濟複蘇,後續債市走勢仍取決於政策實際效果。

數據來源:Wind,中加基金;截至2025年1月10日;分位數為過去5年分位數。

期限利差方面,上週利差大體收窄,30年國債利率升至1.88,大部分券種期限利差維持較低分位數區間。

數據來源:Wind,中加基金,截至2025年1月10日;信用利差為信用債與相同期限國開債之間的利差;分位數為過去5年分位數。

信用利差方面,上週信用債上行幅度更小使得利差收窄。曆史來看,大部分信用債利差分位數進入中性偏低區間。

數據來源:Wind,中加基金;截至2025年1月10日。

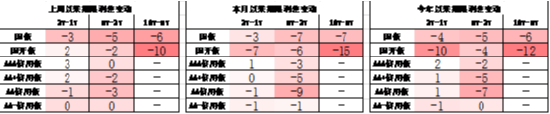

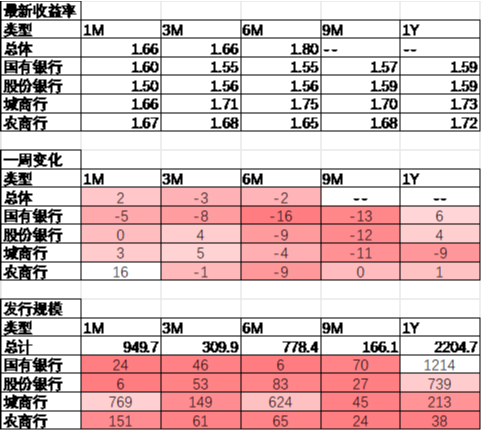

同業存單方面,上週發行利率有所上行,其中發行規模最多的1Y國有銀行上行6BP,為1.59%;1M城商行上行3BP,為1.66%。

數據來源:Wind,中加基金;截至2025年1月10日。

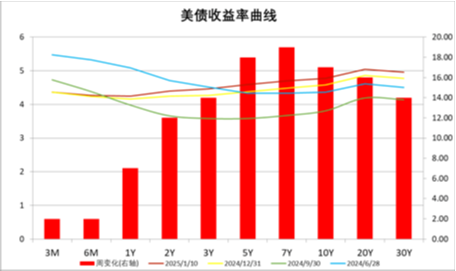

美債方面,上週利率整體上行,其中7Y上行19BP,上行幅度最大;3M及6M上行2BP,上行幅度最小。超預期的經濟及就業數據帶動降息預期大幅回落,美債利率再度上行。同時,隨著美聯儲正式開啟降息,後續關注國際政治環境擾動下美國經濟能否平穩落地。

資產配置觀點

國內通脹出現企穩跡象,美國經濟維持強勢

上週,國內公佈12月通脹數據,其中CPI環比走平,結束了此前連續4個月的走弱。同時,PPI環比-0.1%,雖然較上個月的0.1%有所回落,但仍處於溫和回升軌道當中。往後看,雖然近期彙率壓力較大使得市場擔心貨幣政策受到一定製約,但中長期維度來看貨幣政策仍會進一步發力仍然確定性較強,並有望帶動居民信心回升及經濟企穩。不過這一過程需要一定時間,期間宏觀數據仍會面臨一定波動。海外方面,12月就業數據大超預期顯示經濟韌性較強,同時可能出現一定的再通脹風險。降息預期方面,就業數據公佈後市場降息預期大幅回落。目前市場中性預期25年6月或7月繼續進行降息,全年降息幅度為27BP,較上上週減少12BP。

數據來源:Wind,中加基金;截至2025年1月10日。

股票市場觀點

五年分位數角度,目前A股估值處於偏低水平。

近期萬得全A預測PE14.10倍,處於38%分位水平,股權溢價率4.07%,處於96%分位水平。市場估值分位數位於偏低區間。

數據來源:Wind,中加基金;截至2025年1月10日。

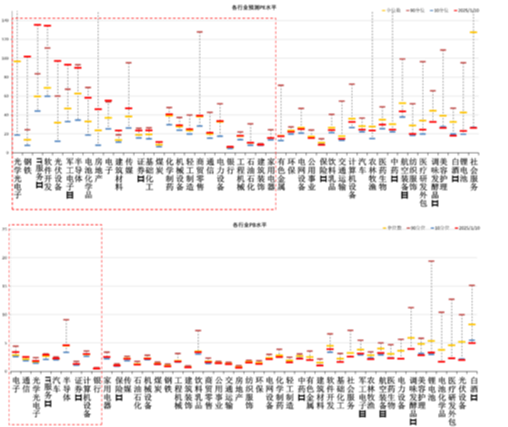

分行業看,預測PE約半數行業高於過去5年估值中位數,PB方面約四分之一行業高於過去5年估值中位數,電子、計算機、軍工估值相對較高。

數據來源:Wind,中加基金;截至2025年1月10日;分位數為過去5年。

往後看,隨著市場開始觀測政策落地的實際效果,配置方向上關註:

1、市場風險偏好回落帶來的紅利板塊配置機會。

2、特朗普交易利好的自主可控、軍工、電子等相關主題。

債券市場觀點

數據來源:Wind,中加基金;截至2025年1月10日。

中短期看,由於此前貨幣寬鬆預期較為一致,因此債市可能仍將面臨一定波動,建議階段性以防守為主。拉長週期來看,雖然對於利率下行的終點判斷難度較大,但不論是居民端風險偏好下行帶來的配置壓力還是政府加杠杆需要的貨幣政策支持都會帶動利率趨勢性下行,在此背景下一方面可以逢低進行加倉,同時也可以關注長端利率、信用債、轉債等波動率更高的品種。

風險提示:本材料的信息均來源於已公開的資料,對信息的準確性、完整性或可靠性不作任何保證。本材料中的觀點、分析僅代表公司研究團隊觀點,在任何情況下本文中的信息或表達的意見並不構成實際投資結果,也不構成任何對投資人的投資建議和擔保。任何媒體、網站、個人未經本公司授權不得轉載。