穩健理財持續虧損,3月債市到底發生了什麼?

今年春節後,30年國債指數從年內高點已經回撤了接近5%,很多小夥伴可能體感上比股市波動還大。

就單日行情來看,3月7日和3月11日中證10年國債指數分別“碎蛋”50個和60個(即下跌50bp和60bp),這樣的單日跌幅在2024年全年僅發生過2次。

數據來源:wind,廣發基金,截至2025年3月12日

數據來源:wind,廣發基金,截至2025年3月12日當前,超過80%的中長期純債基金年內收益轉負,一些底層資產是債券的理財產品可能也出現了一定的回撤,這似乎與“債券是相對穩健固收型資產”的普遍認知有所偏離。

因此無論是投資了債基的個人投資者朋友,還是渠道經理,大家現在可能都需要瞭解這幾個問題:

1. 3月債市到底發生了什麼,為什麼前幾天跌這麼多?

2. 目前債市的大邏輯發生了哪些變化?

3. 後續會怎麼走,我們的債基怎麼應對?

(ps:本文乾貨很多,可能需要花費幾分鍾時間閱讀,但我們會儘量將專業金融術語解釋得通俗易懂,不用太有閱讀壓力~)

———————————————-

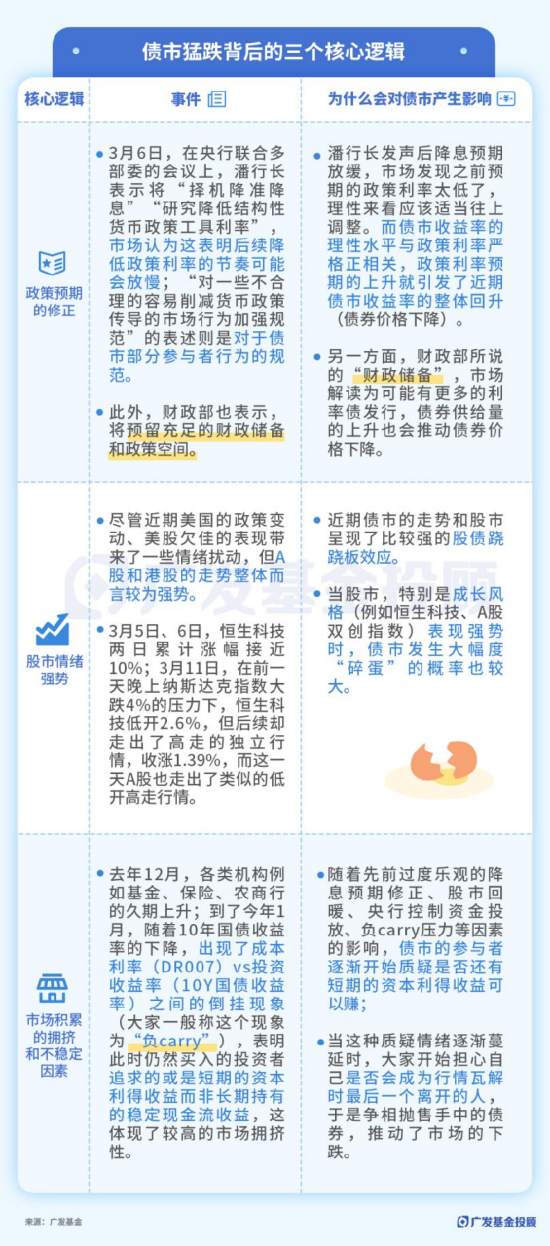

一、3月債市猛跌,背後的三個核心邏輯

還是結論先行,我們直接用一張表格總結,便於大家保存和轉發:

二、債市的大邏輯發生了哪些變化?

我們整理了隨著外部事件和行情走勢,債券市場的主流觀點發生的變化,並總結成大致如下的時間線:

數據來源:wind,廣發基金,截至2025年3月12日

數據來源:wind,廣發基金,截至2025年3月12日 階段1:股市上漲後的震盪市

2024年9月末到11月末,市場的共識主要是:

l 利於債市的因素,主要是經濟基本面的弱複蘇態勢+較弱的信貸社融數據,這些因素是債券走強的底層支撐。

l 不利債市的因素,是924會議、美國大選、政治局會議等因素給股市帶來階段性情緒提振引發的蹺蹺板效應,以及財政提出的“10萬億”地方政府債發行帶來的供給壓力,再加上臨近年底的季節性資金相對緊張。

二者的力量強弱很難判斷,因而債市期間主要呈現震盪走平的行情。

階段2:“終局思維”、年底搶籌、供給消化能力驗證三方面共振,帶來債市瘋牛

這段時間,利於債市的因素逐漸顯現,而不利於債市的因素也逐漸消除:

l “供給壓力”警報解除:

地方政府債加速了發行,但在超季節性供給衝擊下,沒有出現“發飛”的現象,機構呈現出了較強的承接能力,解除了大家對於供給衝擊的擔憂。

l “股債蹺蹺板效應”壓力減弱:

股市逐漸進入震盪盤整期,成交額下降。

l 年底搶籌買盤力量加強:

進入年底,保險、銀行、理財等機構具有季節性更高的配置需求,被稱為“年底搶籌”(對此,我們曾寫過許多文章解釋,例如《一文讀懂年底債市的“日曆效應”》),增加了買盤力量。

l “終局思維”的博弈:

去年12月9日,政治局會議時隔14年重新使用了“適度寬鬆”作為貨幣政策的定調,而根據曆史經驗,這樣表述後的降息力度都會比較大;加上彼時的各項經濟和信貸數據並不十分理想,理論上也確實需要更多貨幣和財政政策的扶持。

因而,當時市場上部分機構對於2025年的降息幅度做出了非常樂觀的預測,一度認為25年會有50bp左右的降息,即理論上長端債券收益率也應該有50bp的降幅。

雖然實踐中大家都清楚降息是逐步進行的,但是出於擔心錯過牛市、業績落後於其他投資者的非理性心理,市場上出現了名為“終局思維”的博弈:搶在2025年初甚至2024年末,就先大規模上車長端利率債,在年初就讓利率債跑完2025年一整年的降息幅度。

在這個階段,市場最主流的聲音,就是“搶跑買入,不要落後”,以及“每調買機”(每次調整都是買入機會)。

階段3:流動性縮緊+股債蹺蹺板,瓦解搶跑力量

但在2025年春節後,債牛按下了“暫停鍵”,而具體的因素我們前兩週也已經有過詳細的解讀。總結來說,市場情緒由於3個現實因素而變得脆弱:

1. 央媽收緊流動性,資金面偏緊張,負carry壓力持續;

2. 恒生科技和A股成長風格受到DeepSeek影響而表現極為強勢,股債蹺蹺板效應明顯;

3. 2024年末、2025年初的債市瘋牛行情透支了過多的漲幅、帶來了市場的擁擠。

這段時間里,許多之前搶跑的投資者開始質疑債市是否還有繼續上漲的動力、繼續追求短期資本利得收益是否還是一個好選擇,這使得搶跑力量逐漸瓦解。

階段4:反思與修正預期

其實,這個階段也具有階段3的“2.股債蹺蹺板”和“3.市場透支與擁擠”這兩個脆弱因素。不過也有進一步的變化:市場開始自主反思之前搶跑行情的合理性,思考是否應該有更合理的定價點。

在上週3月6日潘行長在表示“擇機降準降息”“研究降低結構性貨幣政策工具利率”後,市場認為這是比較明確的暫緩降息的信號,自發修正了之前過度的利率下行預期。更多的機構開始反思,10年國債收益率之前下衝到接近1.6%是非常不理性的行為,後面隨著降息預期的調整,10年國債收益率或許還有新的變化。

三、後續會怎麼走,我們的債基賬戶怎麼應對?

市場瞬息萬變。

在3月11日債市大跌後,12日就迎來了轉機:下午開始,各期限利率債普遍上漲,其中10年國債大幅下行5.5bp(對應的價格漲幅大約是收35個左右的蛋)。

分機構來看,基金是典型的交易盤,其行為最迅捷,也是推動債市下午快速上漲的主要力量。

不過,對於咱們基金和理財投資者而言,這種一兩天的漲跌是幾乎無法把握的,也千萬不要為了抓到單日的漲跌而頻繁進出、損失手續費(算下來還挺高)。我們要把握的是更長期的走勢。

整體來看,當前債市還是具有一個相對堅實的長期邏輯:私人部門(包括咱們居民和廣大企業)信貸需求修復還要時間,當銀行不能通過大量放貸來獲取收益時,對債券的配置需求自然有所支撐,這也形成了堅實的長線資金配置力量。

而短期的風險因素,則是不定時的宏觀調控+股債蹺蹺板+債券漲幅被透支後的盤整下跌。

因而,操作建議上,我們維持之前的看法:

1. 如果你已經是多資產投資者,持倉里包含了股票(股票型基金)、黃金、美股、債基(銀行PR2左右風險等級的理財)等多方面資產,且各資產的比例都不小:

建議繼續保持對長債的關注,不建議頻繁調倉。由於多資產之間的對衝效應,當債基下跌時,這部分的收益可能會在別的資產上找回來(例如近期表現很強的港股基金)。長期來看,至少在私人部門的信貸有力修復之前,長債的邏輯都是有支撐的(正如我們前文所述),值得長期關注。或者也可以考慮關注由專業投資經理管理的長債類投顧組合。

2. 如果你的持倉里,債基占比超過較高:

說明你可能追求穩健,相比於高波資產發生虧損時的不適感,你可能更關注是否能獲得長期穩健低波的收益表現。

那麼,在債基投資上,比起在波動和回撤較大長期純債基金上“擔驚受怕”,我們更建議大家嚐試一些更穩健的短債基金組合、以及貨債基金組合,通過優選貨幣市場基金資產作為底倉,並適當配置中短債基金,力爭幫助大家滿足“流動性+收益彈性”的理財需求。

站在當下,你會考慮止損/止盈你的債基嗎?歡迎在留言區與我們交流。

文章來源:廣發基金投顧團隊

———————————

風險提示:廣發基金本著勤勉盡責、誠實守信、投資者利益優先的原則開展基金投顧業務,但並不保證各投顧組合一定盈利,也不保證最低收益。投資者參與基金投顧業務,存在本金虧損的風險。基金投資組合策略的風險特徵與單只基金產品的風險特徵存在差異。基金投顧業務項下各投資組合策略的業績僅代表過往業績,不預示未來的業績表現,為其他投資者創造的收益也不構成業務表現的保證。因基金投資顧問業務尚處於試點階段,存在因基金投顧機構的試點資格被取消不能繼續提供服務的風險。投資前請認真閱讀投顧協議、策略說明書等法律文件,充分瞭解投顧業務詳情及風險特徵,選擇適合自身的組合策略,投資須謹慎