中加基金固收週報︱兩會為經濟工作指明方向,科技板塊繼續引領市場

市場回顧

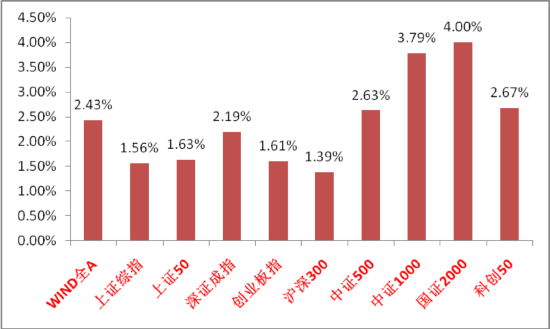

上週A股主要指數均上漲,維持強勢震盪。

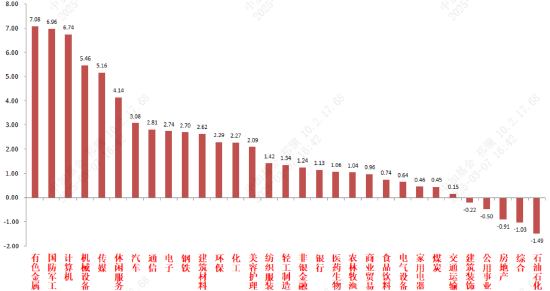

31個申萬一級行業中,鋼鐵、房地產和食品飲料相對較好。

A股主要指數週漲跌幅(%)

資料來源:wind;統計區間:2025/03/03-2025/03/07

資料來源:wind;統計區間:2025/03/03-2025/03/07申萬一級行業周漲跌幅(%)

資料來源:wind;統計區間:2025/03/03-2025/03/07

資料來源:wind;統計區間:2025/03/03-2025/03/07宏觀數據分析

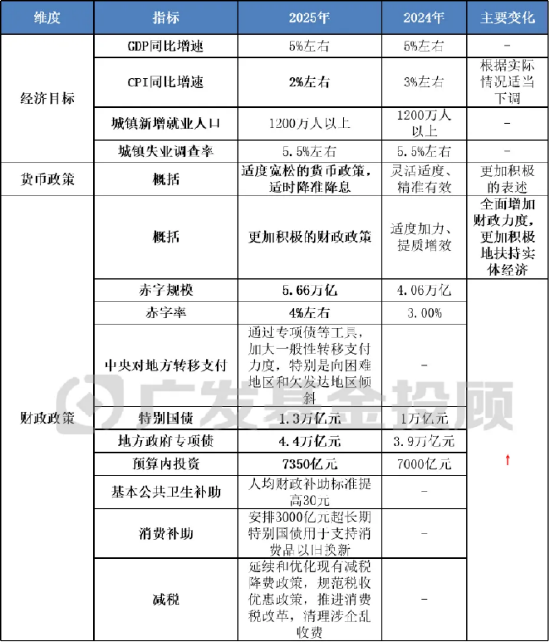

2025年3月5日,兩會政府工作報告正式出爐,隨後在3月6日,十四屆人大三次會議經濟主體記者會召開,多部委對中央在經濟方面的規劃進行答疑。政府工作報告中,對於今年經濟工作的任務目標製定符合市場的預期(GDP增長5%左右,財政赤字4%,地方專項債4.4萬億,特別國債1.3萬億),在表述中,依舊把擴大內需列為今年經濟工作的首要任務,提振消費是擴內需主要抓手。通過完善勞動者工資增長機制和支持服務消費等途徑來做到。同時配合 “兩新”“兩重”措施加力穩增長。擴大內需外,新質生產力是相比去年政府工作報告重視程度提升最大的概念,政府工作報告中對於新質生產力的發展使用大篇幅和重語氣來表明決心幹勁。並細化提到了低空經濟、具身智能、人工智能+、商業航天等領域。可以確定今年新質生產力方向中央的支持力度將是很高的。此外,政府工作報告和多部門記者會對促進民營經濟發展、穩定樓市股市、優化資本市場資源配置、提升行政效能等方面均做了強調。“世界多極化”等字眼出現、多次提及外部挑戰和我國各種資源優勢,表達了我國積極應對挑戰的決心和信心,過程可能曲折,但前途是光明的。

中國1-2月出口(以美元計)同比+2.3%,前值+10.7%;1-2月進口同比-8.4%,前值+1.0%。數據低於預期。出口方面,在2024年底因搶出口導致的高基數下,2025年1-2月出口美國環比-22.6%,但也只是略低於2019年-2024年同期環比平均值(-21.8%)。所以當前對美出口仍可以定性為保持正常水平,搶出口仍有貢獻。對俄羅斯、日韓等國出口降幅更大。產品結構看,除消費電子外,其他多數產品出口同比均邊際回落。後續看,隨著川普關稅和內政相關政策的推進和國際地緣政治因素,出口面臨關稅增加和外需萎縮的雙重壓力。

2月CPI同比轉負至-0.7%,核心CPI同比亦轉負至-0.1%。PPI-2.2%環比降幅有所收窄,數據低於預期。CPI走低可能是受到春節移位效應影響,春節提前到1月往往會帶動消費品漲價提前,從而壓低2月的CPI讀數。所以食品類價格拖累較明顯。食品以外,服務業價格壓力也較大,表明內需仍然有待修復。PPI維持弱勢也表明供需錯配問題仍然存在,而節後建築業復工偏慢等現象也對PPI形成拖累。當前兩會已對擴大內需和化解重點產業結構性矛盾問題做出積極表態,後續持續關注政策出台情況。

股市策略展望

兩會是可以影響整年投資脈絡的重要會議,而此次政府工作報告中我們可以提煉出出消費和新質生產力兩大發展重點,此外房地產和資本市場表述積極程度也有所提升。從市場反應看,由於經濟主要目標不超預期且經濟基本面“弱現實”持續,順週期類板塊並未出現幅度較大的反彈,而催化不斷、動量強勁的科技板塊依然引領市場。短期、市場大概率進入政策驗證期,業績和政策實際效果對多數行業股價影響增大。出口階段性回落、國際局勢不穩定等因素可能繼續壓製順週期方向情緒,而業績影響小的科技板塊將繼續延續當前投資特點,高位震盪、振幅加大情況下,觀察經濟刺激和科技方向新催化的強度、恒生科技的先行指標作用來幫助擇時。

中期維度看,科技的產業趨勢和敘事仍無法證偽,且當前國際政治經濟局勢不確定性仍大,後續仍需觀察驗證經濟基本面變化情況,無法作出可以順暢外推的假設。順週期一類的發散方向如後續催化不足無法搶奪主線地位,科技行情還是會在曲折中前進,難有全面高切低行情。活躍的交易性資金仍將是最主要的邊際定價資金。

行業上,我們繼續重點關注A股科技(催化確定性最高,受經濟政策影響相對較小,新的敘事和催化仍在出現。重點關注國內AI上下遊、港股互聯網、自主可控、機器人、低空等方向)、景氣支撐類(財報季臨近,有業績支撐和預期持續的製造業具有波動相對小、業績和預期足的優勢,如電力設備、消費電子、家電等優質標的、或受益於供給出清的醫藥、電新、上遊週期類)相關標的。順週期(對於政策和基本面預期彈性高,根據風偏和催化配置以消費為首的標的)。短期在科技主線高位震盪背景下,需要觀察景氣支撐類、順週期和紅利類標的各自新出現催化的力度,是否足以推動資金形成合力從而撼動科技地位形成新主線,如這種情況發生配置的時間即可拉長。

對於偏防禦的紅利類行業,配置比例短期可適度降低,後續根據市場震盪和主線板塊走勢決定是否回補。低利率環境對紅利風格形成中長期流動性支持,依然具有很高穩定性,是主線板塊一旦出現調整重要的承接資金方向。關注有催化的紅利標的(化債、市值管理、兩新兩重相關催化較為密集,另有烏克蘭重建一類的小主題,短期可配置更多收益的破淨央企)、弱週期且現金流穩定的公用、金融、貴金屬等價值紅利。

風險提示:本材料的信息均來源於已公開的資料,對信息的準確性、完整性或可靠性不作任何保證。本材料中的觀點、分析僅代表公司研究團隊觀點,在任何情況下本文中的信息或表達的意見並不構成實際投資結果,也不構成任何對投資人的投資建議和擔保。任何媒體、網站、個人未經本公司授權不得轉載。